ملاحظه مقیاس و مزیت در تنظیم نظام مالیاتستانی صنعتی

۱. ضرورتهای ارتقای درآمدهای مالیاتی

امروز برنامههای عمومی بهداشتی، آموزشی، زیرساختی و سایر خدمات وابسته نقشی کلیدی در دستیابی به جامعهای مرفه، کارآمد و منضبط داشته و برای تقویت رشد و توسعه اقتصادی ضروریاند، بنابراین دولتها نیازمند منابع مالی پایدار برای تامین مالی این برنامههای اجتماعی و سرمایهگذاریهای عمومی شدهاند. مشارکت فعالانه و موثر دولتها و اجرای ماموریتمحور برنامههای آنها نیازمند افزایش درآمدهای دولت است. اما نباید از یاد برد که مالیاتها ضمن آنکه منابع کالاها و خدمات عمومی را تامین میکنند، خود یک عنصر کلیدی در قرارداد اجتماعی بین شهروندان و دولت به شمار میروند و نحوه افزایش و هزینهکرد مالیاتها عاملی مهم در میزان مشروعیتپذیری دولتهاست. بنابراین مسوولیتپذیری و پاسخگو نگهداشتن دولتها، موجب اداره موثر درآمدهای مالیاتی و مدیریت مناسب مالیه عمومی میشود.

همه دولتها به درآمد نیاز دارند و یک چالش اساسی آنها در ارتقای سطح درآمدهای مالیاتی این است که نهتنها نرخهای مالیاتی، بلکه پایه مالیاتی را نیز باید با دقت انتخاب کنند. تعیین غلط این دو محدوده میتواند مالیاتدهندگان را از توسعه یا حتی ادامه فعالیت اقتصادی منصرف کند. این یک اصل پذیرفتهشده است که در اقتصاد نرخهای مالیاتی بالاتر متناسب با اقتصاد غیررسمی بزرگتر و سرمایهگذاری خصوصی کمتر است. اما در سال ۲۰۱۰ مقالهای در مجله «آمریکن اکونومیک ژورنال» برای این تناسب به یک عدد مشخص رسید و نشان داد که افزایش ۱۰درصدی در نرخ مالیات بر درآمد شرکتی، شدت سرمایهگذاری (نسبت سرمایهگذاری به تولید ناخالص داخلی) را ۲واحددرصد و نرخ ورود کسبوکارها را یکدرصد پایین میآورد و چنانچه درآمدهای مالیاتی دولت امسال به میزان یکدرصد تولید ناخالص داخلی افزایش پیدا کند، ظرف سهسال آینده سطح تولید حدود ۳درصد پایین خواهد آمد.

اینجاست که علم اقتصاد وارد مبحث معقول بودن نرخهای مالیاتی و تناسب نرخهای مالیاتی با نوع بنگاه در سطح خرد اقتصادی و شرایط رکود و رونق در سطح کلان میشود و به اثبات میرساند که تنظیم معقول سطح نرخهای مالیاتی، خود عامل توسعه بخش خصوصی و رسمی شدن بیشتر فعالیتها و مشاغل بوده، تعیین معتدل نرخ مالیات صنایع بهویژه صنایع کوچک و متوسط که به رشد اقتصادی و اشتغال کمک میکنند، اما به درآمد مالیاتی اضافه نمیکنند، اهمیت زیادی دارد.

امروز در منطقه خاورمیانه و شمال آفریقا شرکتهای کوچک و همچنین کوچک و متوسط بیش از ۹۰درصد مالیاتدهندگان را تشکیل میدهند، اما تنها ۲۵ تا ۳۵درصد درآمد مالیاتی را تامین میکنند. مساله اصلی این است که چنانچه بر مشارکت بیشتر این ۹۰درصد در تامین درآمدهای مالیاتی تاکید شود، به احتمال زیاد کسبوکارها به سمت بخش غیررسمی حرکت میکنند یا حتی بدتر از آن، فعالیت خود را متوقف میکنند. با درک چنین فرآیندی از جانب دولتها، کشورهای در حال توسعهای بودهاند که تنها به افزایش مالیاتستانی به شکل معمول فکر نکردهاند، بلکه مسیری معکوس را در پیش گرفته و صنعتی شکوفاتر ساختهاند. مثلا در سال ۲۰۱۰ دولت برزیل با اجرای برنامه «سمپلنشنال» یک رژیم مالیاتی آسانگیر را در قبال شرکتهای کوچک و کوچک و متوسط به اجرا درآورد و با تجدید ساختار در نرخ و پایه مالیاتهای صنایع کوچک و متوسط، هزینههای مالیاتی آنها را در کل ۸درصد پایین آورد، اما باعث شد که درخواست مجوز برای ایجاد کسبوکارهای جدید 11.6درصد، درخواست ثبت شرکتهای کوچک 6.3درصد و تعداد شرکتهای ثبتی در سامانه امور مالیاتی 7.2درصد افزایش پیدا کند.

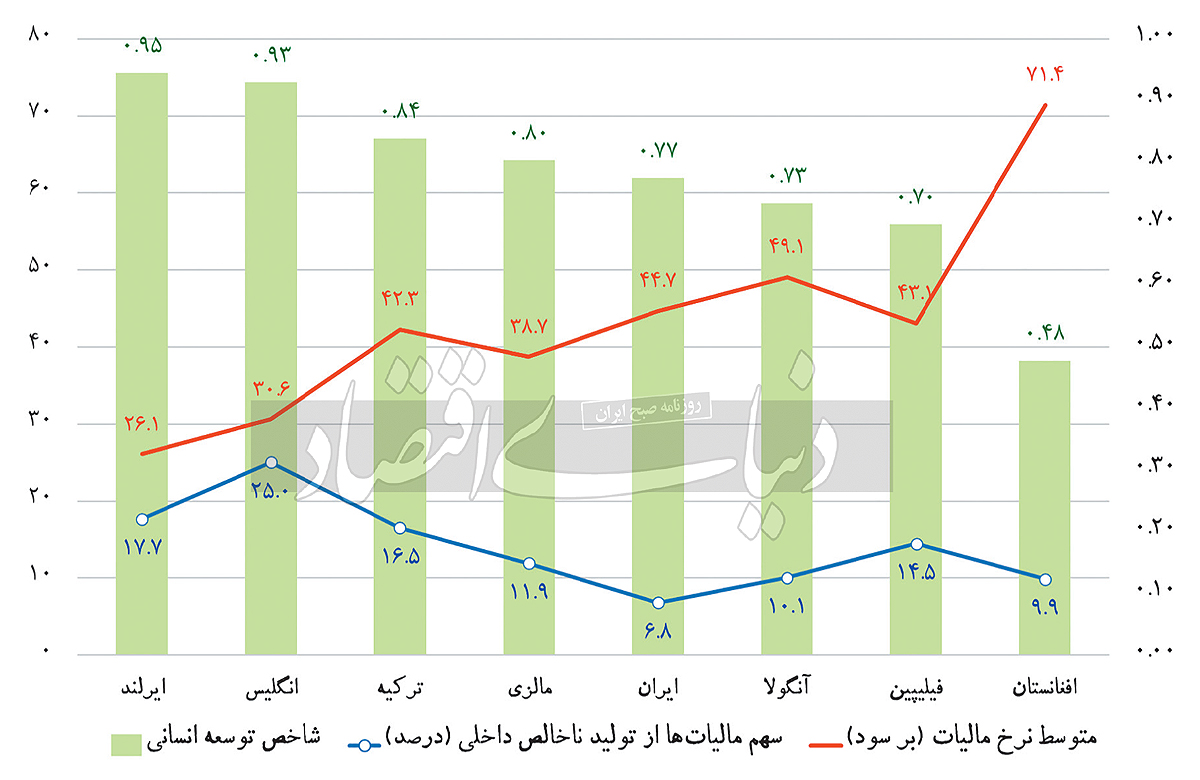

موضوع مهم دیگر این است که صنایع به آنچه در قبال پرداخت مالیات دریافت میکنند اهمیت میدهند. زیرساختهای کیفی نقش حیاتی در سلامت یک اقتصاد دارند و این زیرساختها هستند که جغرافیای توسعه صنعتی و نوع صنایعی را که امکان توسعه بیشتر دارند تعیین میکنند. علاوه بر این، برای ارتقای سطح رقابتپذیری و رشد بهرهوری، دسترسی به نیروی کار سالم ضرورت دارد و نیروی کار سالم محصول فرآیندی است که در آن خدمات بهداشتی مکفی تامین میشود، با آموزشهای پایهای کارآیی کارگر بالا میرود و با آموزشهای عالی کیفی امکان حرکت به زنجیرههای ارزش بالاتر فراهم میشود. تمام مفاهیمی را که ذکر شد میتوان در قالب نمودار روبهرو بهخوبی خلاصه کرد.

این نمودار نشان میدهد که کارآیی تبدیل درآمد مالیاتی به کالاها و خدمات عمومی (سطح توسعه انسانی کشورها) در سراسر جهان متفاوت است. اقتصادهایی مانند ایرلند، انگلستان و مالزی که همگی نرخهای مالیاتی نسبتا پایینی دارند، نهتنها سهم بالای مالیات در تولید ناخالص داخلی و بنابراین درآمدهای مالیاتی بالاتر و کارآمدتری ایجاد میکنند، بلکه این درآمدها را به کالاها و خدمات عمومی با کیفیت بالا تبدیل میکنند و برعکس آنگولا و افغانستان که نرخهای مالیاتی بالایی دارند، هم درآمدهای مالیاتی کمتری کسب میکنند و هم این درآمدها را به خدمات عمومی ضعیف تبدیل میکنند. ایران نیز از این قاعده مستثنی نیست و هرچند توانسته است به لطف درآمدهای نفتی، سطح توسعه انسانی مناسبی را ایجاد کند، بهرغم نرخهای مالیاتی بالا، یکی از سهمهای مالیات پایین را در تولید ناخالص داخلی جهان تجربه میکند؛ سهمی که طبق آمار بانک جهانی و برآوردهای انجامشده، تنها 6.8درصد بود و حتی از افغانستان کمتر است.

بر این اساس میتوان گفت، گرچه توسعه اقتصادی اغلب به درآمد مالیاتی جدید برای تامین مالی هزینههای عمومی بیشتر و بهتر نیاز دارد، در عین حال، برای تامین این درآمدها در وهله نخست اقتصاد باید کار کند تا بتواند مالیات بدهد و در وهله دوم از سطح مالیاتها مهمتر، نحوه هزینهکرد درآمدهای مالیاتی است. در اقتصادهای در حال توسعهای مانند ایران، البته نرخهای مالیاتی بالا و ضعف مدیریت مالیاتی تنها دلایل پایین بودن سهم مالیاتها از تولید ناخالص داخلی نیست و اندازه بخش غیررسمی نیز نقش بازی میکند. از آنجا که تعداد زیادی از کارگران در بخش غیررسمی دستمزدهای بسیار پایینی دریافت میکنند، پایه مالیاتی بسیار محدودتر است. در وضعیت امروز اقتصاد ایران، نه نرخهای بالاتر و موارد متنوعتر مالیاتستانی، بلکه هزینهکردهای کارآمدتر درآمدهای مالیاتی است که میتواند به ثبت رسمی مشاغل بیشتری بینجامد، پایه مالیاتی را گسترش دهد و باعث افزایش درآمدهای مالیاتی شود.

آن شکل از مدیریت نظام مالیاتی که ناعادلانه و دمدمیمزاج باشد و هر ساله در قوانین بودجهای صرفا به دنبال مجاری بیشتر مالیاتستانی برود، صرفا باعث بدنامی میشود و مشروعیت را کاهش میدهد. بیایید از تاریخ درس بگیریم، به گزارش بانک جهانی تحت عنوان «نظام مالیاتی هوشمند» در سال ۲۰۱۰ نگاه کنیم و فراموش نکنیم که طبق دادههای این گزارش طی دهه ۱۹۹۰ در بسیاری از اقتصادهای در حال گذار، معرفی شیوههای جدید مالیاتستانی نهتنها به مدیریت مالیاتی بهتر منجر نشد، بلکه با اعمال نابرابر نرخهای مالیاتی، فرارهای مالیاتی را گستردهتر کرد و درآمد مالیاتی کمتر از حد انتظاری به بار آورد.

حفظ کارکرد نظام مالیاتی، نیازمند فهم و اجرای ضرورتهای اجرایی و نظری این نظام است و توجه به کارکردهای همگانی این نظام و تشویق برنامهها و خدماتی که کیفیت زندگی شهروندان را بهبود میبخشند و امکان توسعه مقیاس فعالیت کسبوکارها را فراهم میآورند، مهم است. برای این منظور نخستین ملاحظه این است که شمولها، معافیتها و نرخها تا حد امکان واضح و ساده تعریف شوند. آن نظام مالیاتی که معافیتهای موردی توجیهنشده دارد و دائم تغییر میکند، پیچیدهتر شده و موجب فرار مالیاتی بیشتر میشود. نکته قابلتوجه اجرایی این است که در این مسیر هرچه دولت با هزینهکرد منابع بیشتر بکوشد میزان تبعیت و رعایت مقررات را بالاتر ببرد، بر حجم بخش غیررسمی میافزاید، فساد را بیشتر و سرمایهگذاری را کمتر میکند. برعکس، اقتصادهایی با سیستمهای مالیاتی ساده و خوب میتوانند فعالیت کسبوکار و در نهایت سرمایهگذاری و اشتغال را تقویت کنند.

تحقیقات جدید نشان میدهد که یک عامل تعیینکننده مهم برای ورود شرکتها به عرصه فعالیتهای صنعتی جدید، سهولت پرداخت مالیات، صرفنظر از نرخ مالیات است. مطالعهای در سال ۲۰۱۴ در مجله «کیکلوس» با بررسی ۱۱۸کشور طی ۶سال نشان داد که کاهش ۱۰درصدی در بار اداری نظام مالیاتی که شامل کاهش تعداد دفعات و موارد پرداخت مالیات در سال و افزایش زمان لازم برای پرداخت مالیات میشود، نرخ ورودی سالانه مشاغل جدید به عرصه فعالیتهای اقتصادی را ۳درصد افزایش میدهد. به خاطر آوریم که امروز در عصر اقتصاد دانش و اقتصاد دیجیتال هستیم و ضرورتهای این اتمسفر با گذشته متفاوت بوده، اکوسیستمی که نظام مالیاتی در آن فعالیت میکند گستردهتر و عمیقتر شده است.

بررسی تجربههای موفق نشان میدهد، دولتهایی که با استفاده از فناوریهای جدید، چشماندازی شامل هزینههای کمتر، تمکین سادهتر و مشوقهای معنادارتر را برای مالیاتدهندگان خود ترسیم کردهاند، سربلند بیرون آمدهاند و به یاد میآوریم که در سال ۲۰۱۳ دولت تاجیکستان در طراحی برنامه توسعه خود با مشورت بانک جهانی، بیش و پیش از دیگر حوزههای گذار، اصلاحات مالیاتی را در اولویت قرار داد و با نوسازی زیرساخت فناوری اطلاعات و معرفی یک سیستم مدیریت مالیاتی یکپارچه باعث افزایش کارآیی و کاهش تعاملات فیزیکی بین مقامات مالیاتی و مؤدیان شد و به دنبال بهبود خدمات عمومی دولتی ظرف مدت دوسال، هم تعداد شرکتهای فعال و هم تعداد مؤدیان مالیاتی را دو برابر کرد و وصول درآمدهای دولت از محل مالیاتها را نیز بهشدت افزایش داد.

در این فضا مهم است که دولتها هرچه بیشتر هزینههای تمکین از قانون را پایینتر آورده و رویههای کارآمدتری تعریف کنند. امروز در هنگکنگ مالیاتدهندگان صنعتی تنها برای سه مورد مالیات میپردازند که کمترین تعداد پرداخت در سطح جهانی است. در قطر و عربستانسعودی، این عدد به چهار میرسد که هنوز هم جزو پایینترین پرداختها در جهان است. این در حالی است که در کشوری مانند استونی، تمکین از قوانین مالیاتی ۶روز کاری و بالغ بر ۵۰ساعت زمان میبرد.

۲. چالشهای نظام مالیاتستانی بخش صنعت

در نظام مالیاتستانی بخش صنعت رعایت دو مولفه مقیاس و مزیت امری اساسی است. سهم پایین صنایع کوچک و متوسط در درآمدهای مالیاتی و عوارض اخذشده، طبق تجربههای موفق جهانی زمینهای برای بالا بردن پایه مالیاتی است و ملاحظه عدمآسیب به نظام مزیت، ملاحظهای است که عدمرعایت آن در قبال صنایع منبعمحور، پس از گذشت دودهه سیاستهای انقباضی در قبال این صنعت، حکم آخرین ضربه به بار شیشه را پیدا کرده، بر تتمه قدرت رقابتی آنها در بازارهای جهانی اثری تعیینکننده و منفی میگذارد.

نظام مالیاتی و مقیاس صنعت

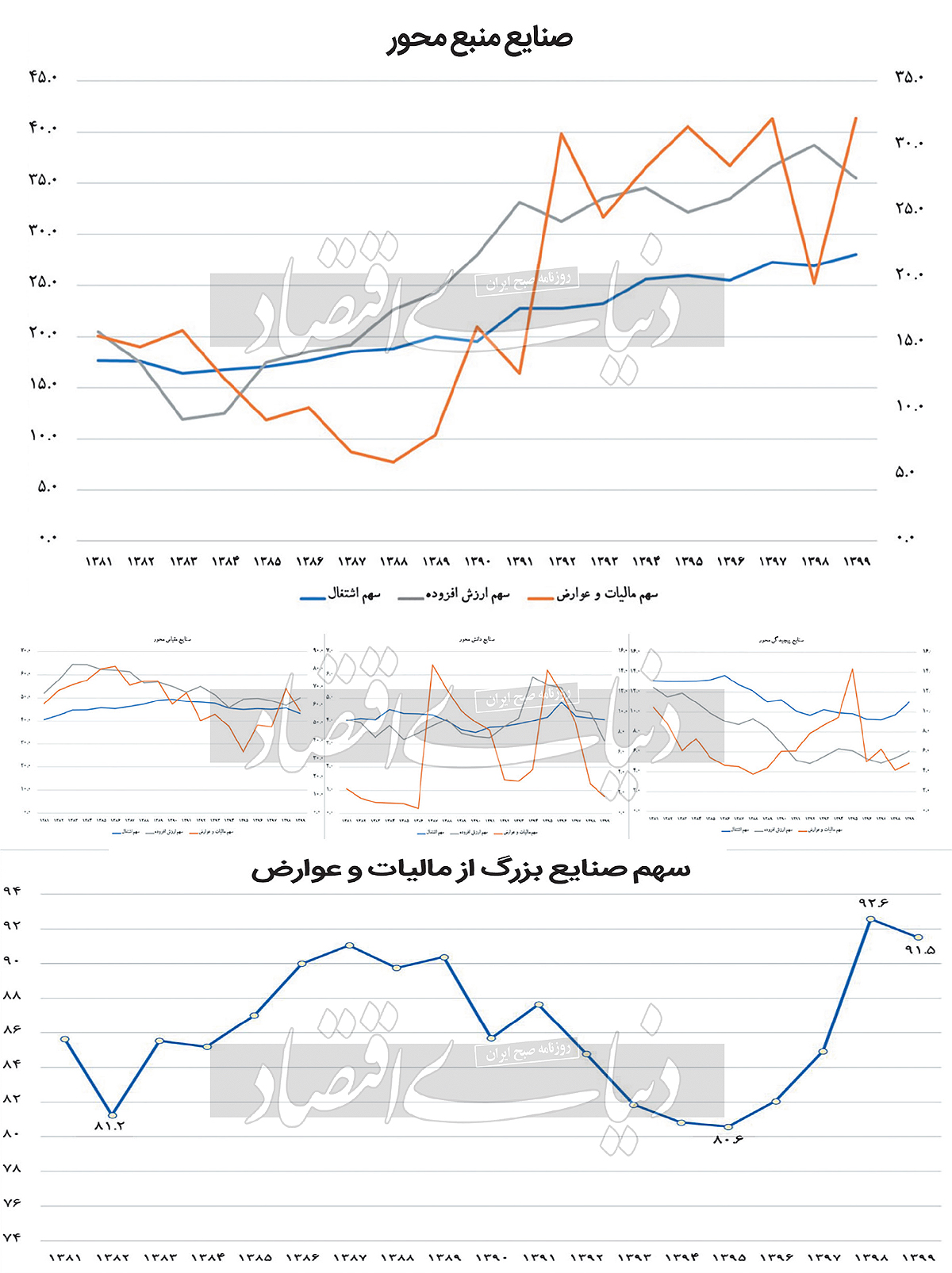

ابتدا به ساکن، مختصات نظام مالیاتستانی بخش صنعت و سهم پایین بنگاههای کوچک و متوسط از کل پرداختهای مالیاتی، بهرغم تعداد زیاد و چندبرابری آنها نسبت به بنگاههای بزرگ نشان میدهد که حسب آنچه در سطور پیشین آمد، بالا بردن نرخ و تعداد مالیاتها اثری معکوس دارد و هزینهکرد منابع مالیاتی به نفع زیرساختهای صنعتی و بهبود خدمات عمومی دولتی است که میتواند به حضور هرچه بیشتر صنوف و صنایع در ساحت اقتصاد رسمی منجر شده، امکان گسترش پایه مالیاتی و افزایش درآمدهای مالیاتی را فراهم آورد. نمودار «سهم صنایع بزرگ از مالیات و عوارض» نشان میدهد که تا چه اندازه صنایع کوچک و متوسط سهمی اندک (تنها 8.5درصد از کل پرداخت مالیاتها و عوارض) دارد و ظرفیت افزایش پایه مالیاتی به شرط اتخاذ تدابیر صحیح از ناحیه دولت در این بخش مناسب است.

نظام مالیاتی و مزیت صنعت

مساله بعد تشدید مالیات بر صنایع منبعمحور است. در میان تمامی گروههای صنعتی، از صنایع مقیاس (پالایش نفت، لاستیک و پلاستیک، معدنی غیرفلزی، فلزات پایه، وسایل نقلیه و کاغذ و چاپ) گرفته تا صنایع پیچیده (تجهیزات برقی و ماشینآلات) و صنایع علمی (رایانه و دارو)، این صرفا صنایع منبعمحور (شیمیایی، غذایی، آشامیدنی، دخانیات و چوب) هستند که با افزایش سهم مالیات و عوارض مواجه بودهاند و این در حالی است که صرفا در این صنعت است که ظرف یکدهه گذشته و در طول تحریمها، سهم ارزشافزوده و اشتغال رو به فزونی گذاشته است. صنایع منبعمحور، توانستهاند جور دیگر حوزههای صنعتی را در افت ارزشافزوده و اشتغال بکشند و فراموش نکنیم که در بستر پرریسک اقتصاد کشور، آنها امروز نه برای توسعه، بلکه برای حفظ بقای خود میجنگند و چارهای جز اتکا به معدود مزیتهای اقتصادی خود ندارند.

البته پارهای اقدامات افراطی در گذشته منجر به رشد نامتناسب این صنایع در بالادست شده است، اما افزایش دائمی قیمت خوراک از یکطرف و بالا بردن شدت مالیاتستانی طی دو دهه گذشته به صور مختلف، دائما مزیتهای رقابتی آنها را مستهلک کرده است. در وضعیت امروز اقتصاد ایران، نه نرخهای بالاتر و موارد متنوعتر مالیاتستانی، بلکه هزینهکردهای کارآمدتر درآمدهای مالیاتی است که در بخش صنعت میتواند به ثبت رسمی مشاغل بیشتری بینجامد، پایه مالیاتی را گسترش دهد و باعث افزایش درآمدهای مالیاتی شود. آن شکل از مدیریت نظام مالیاتی که ناعادلانه و دمدمیمزاج باشد و هر ساله در قوانین بودجهای صرفا به دنبال مجاری بیشتر مالیاتستانی برود، بدنامی به بار میآورد و مشروعیت را کاهش میدهد. بیایید از تاریخ درس بگیریم.