ریتم آتی بازارسرمایه چگونه خواهد بود؟

عواقب صعود و افول دستوری؟

نگارنده در سال ۹۹ یکی از ۲۵ اقتصاددانی بود که به دولت نامه نوشت و اعتراض خود را به رشد «دستوری» بازار سرمایه اعلام کرد. همانطور که آن دعوت همگانی و ساخت بزرگترین حباب تاریخ بازار سرمایه کشور دور از اصول اقتصاد بود، تلاش برای سرکوب بازارسرمایه نیز تبعات خوبی برای کشور نخواهد داشت. در حالی که دولت میتواند از روند صعودی بازار سرمایه در جهت عمقبخشی به بازار و افزایش فعالان بازار استفاده کند، نباید با سرکوب بازار آن را کنترل کند. نتیجه این مداخلات، افزایش ریسک سیستماتیک بورس تهران و خروج کامل مردم از این بازار و حرکت به سمت بازارهای موازی است.

با این حال شایعاتی به گوش میرسد مبنی بر اینکه دولت از تکرار اتفاقات سال ۹۹ بسیار ترس دارد. شایعاتی هم از فشار سازمان به حقوقیهای بزرگ مبنی بر عرضه گسترده به گوش میرسد. این عرضهها را میتوان دلیل رشد حجم معاملات دانست، تا جایی که حجم معاملات در روزهایی به نزدیکی ۲۵هزار میلیارد تومان نیز رسید. در این مقاله سوال اصلی این است که آیا بازار سرمایه شرایط سال ۹۹ را دارد یا همچنان از سایر بازارها ارزانتر است و آیا بازار سرمایه ارزنده است؟

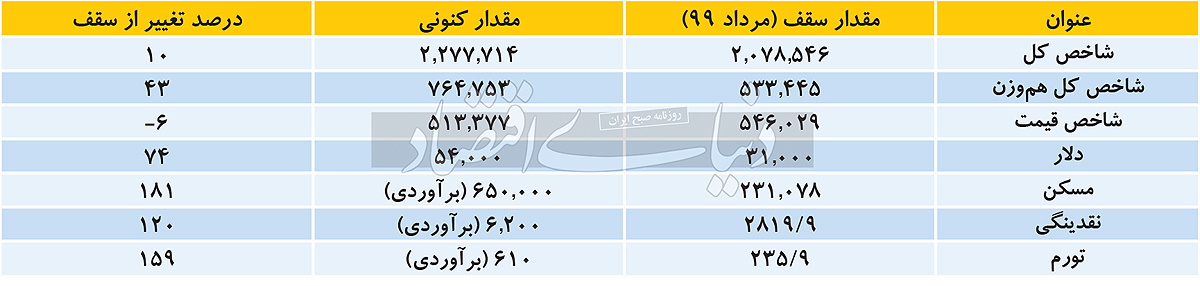

مهمترین سوالی که بعد از ریزش سنگین بازارسرمایه به چشم میخورد، این است که بورس همچنان ارزنده است و میتواند روند صعودی خود را تکرار کند یا نه، برای این منظور کافی است به چند فاکتور اصلی در مورد بازارسرمایه توجه کنیم. اولین نکته آن است که بدانیم در سرمایهگذاری همواره یک بازار را در مقابل بازارهای رقیب مقایسه کرده و نسبت به آن میسنجند. در حالی که بازار مسکن طی مدت اخیر حدود سهبرابر شده است، دلار ۷۴درصد رشد کرده، نقدینگی ۱۲۰درصد رشد کرده و تورم در حدود ۱۶۰درصد بوده، بازارسرمایه کشور تنها ۱۰درصد بازده کسب کرده است. این اتفاق نشان میدهد که حباب سال ۹۹ چه میزان عمیق بوده و تحت آن حباب مثبت، حباب منفی بزرگی شکل گرفت (شاخص قیمت هنوز به سقف سال ۹۹ خود نرسیده است؛ یعنی میانگین قیمت سهمها هنوز به اعدادی که سال ۹۹ دیده شدهاند، نرسیده است).

ارزش دلاری بازار سرمایه

بازارسرمایه در پایان معاملات روز چهارشنبه هفتهگذشته حدود ۱۰هزار میلیارد تومان ارزش داشت و با توجه به قیمت حدود ۵۳هزار تومانی دلار، ارزش بازار در حال حاضر در محدوده ۱۸۸میلیارد دلار قرار دارد. این در حالی است که ارزش بازار سرمایه در اوج سال ۹۹ به محدوده ۴۵۰میلیارد دلار نیز رسید و کف سهساله این عدد نیز در حدود ۱۵۵میلیارد دلار است (تنها ۲۲درصد بالاتر از کف ارزش دلاری در طول بیش از سهسال گذشته). مقایسه این عدد با سالهای بسیار قدیم نیز مقیاس درستی به ما نمیدهد، چون عرضههای اولیه گستردهای طی این مدت رخ داده است. بنابراین به نظر میرسد بازارسرمایه از منظر ارزش دلار در نزدیکی کف خود قرار دارد و بهراحتی امکان رشد آن از این نقطه فراهم است. در واقع بازار سرمایه رشد چندانی نداشته و صرفا با افزایش دوبرابری قیمت ارز، رشدی متوازن را تجربه کرده است.

نسبتهای مالی

یکی دیگر از شاخصهای بازارسرمایه نسبتهای قیمت به سود و قیمت به فروش است. از این منظر نیز این نسبتها چندان با متوسط خود فاصله نداشته و حتی در محدوده جذابی قرار گرفتهاند. نسبت قیمت به فروش گذشتهنگر در محدوده ۲واحد و نسبت قیمت به درآمد گذشتهنگر در محدود ۵/ ۹واحد قرار دارد. این در حالی است که طی سال مالی آتی احتمالا قیمت فروش بسیاری از این محصولات تحتتاثیر رشد ۱۰۰درصدی قیمت ارز، رشد قابلتوجهی را تجربه میکند و به کفهای تاریخی خود بار دیگر نزدیک میشود.

چرا بازارسرمایه ترسو شده است؟

بازارها عموما آهسته رشد کرده و به صورت ناگهانی اصلاح میکنند. با این حال در این دور اصلاح بازارسرمایه، بازار تنها در یکهفته بیش از ۱۰درصد اصلاح را تجربه کرد و یکی از سریعترین ریزشهای تاریخ بورس را شاهد بودیم؛ به نحوی که این درجه از اصلاح در تاریخ بورس کمسابقه بوده است. بخشی از این اتفاق را میتوان به فال نیک گرفت، افزایش دامنه نوسان به محدوده ۷درصد در بسیاری از نمادهای بورسی سبب شد که بازارسرمایه در روز دوشنبه کاهش بیش از ۵درصدی را تجربه کند و دومین روز بد تاریخ بورس را رقم بزند. اما نکته بد ماجرا آن است که بازار ترس بزرگی از سال ۹۹ دارد. همچنین صفهای فروش سنگین و غیرقابل نقدشونده باعث شده است که بازار به محض آنکه نشانههای ریزش را در خود ببیند، با شتاب شدیدی از صف خرید به صف فروش تبدیل شده و سریع خروج پول از بازار رخ میدهد؛ در واقع کابوس سال ۹۹ تا سالها در ذهن بسیاری از فعالان بازار سرمایه خواهد ماند.

آیا روند رو به رشد شاخص کل ادامهدار خواهد بود؟

هرچیزی که در بازارهای سرمایهگذاری ارزان یا گران باشد، در بلندمدت به سمت ارزش ذاتی خود حرکت میکند. در مورد بازارسرمایه نیز با توجه به آنکه این بازار کماکان از سایر بازارها ارزانتر است، انتظار رشد در این بازار دور از انتظار نیست. با این حال باتوجه به اصلاح بیش از ۱۰درصدی بازار سرمایه از سقف خود، به نظر میرسد ادامه روند رو به رشد بازارسرمایه با یکتاخیر و اصلاح زمانی همزمان باشد. در نتیجه به نظر میرسد حرکت اصلاحی در کوتاهمدت دور از انتظار نیست و بازگشت خوشبینی به بازار با کمی مکث همراه خواهد بود.