چرا طلا در ۲۰۲۶ نیز پرطرفدار خواهد بود؟

نقش سهگانه طلا در معاملات

تجربه تاریخی نشان میدهد سرمایهگذارانی که بهطور مستمر بخشی از پرتفوی خود را به طلا اختصاص دادهاند، هم از بازدهی بلندمدت آن بهرهمند شدهاند و هم در دورههای بیثباتی اقتصادی توانستهاند از نقش پناهگاه امن آن استفاده کنند. بر اساس گزارش شورای جهانی طلا، ویژگی کلیدی طلا این است که دارایی بدون بدهی است، ریسک اعتباری ندارد، از نقدشوندگی بسیار بالایی برخوردار است و به دلیل کمیابی، در طول زمان ارزش خود را حفظ میکند. در واقع ویژگیهایی نظیر نقدشوندگی، تنوعبخشی و بازدهی بالا، جایگاه طلا را در سبدهای سرمایهگذاری تثبیت کرده است. تقاضای طلا به یک منبع محدود وابسته نیست. این فلز همزمان بهعنوان ابزار سرمایهگذاری، دارایی ذخیرهای، کالای زینتی و نهادهای در فناوری مورد استفاده قرار میگیرد.

همین تنوع تقاضا باعث شده طلا بتواند از چند مسیر مختلف به عملکرد پرتفوی کمک کند، در بلندمدت بازدهی ایجاد کند، تنوعبخشی را بهبود ببخشد و در شرایط بحرانی، نقدینگی تامین کند. ترکیب این خصوصیات، طلا را به مکملی طبیعی برای سهام و اوراق بدهی تبدیل کرده و حضور آن را در سبدهای گسترده و متوازن توجیهپذیر میسازد. در سالهای اخیر، با پررنگتر شدن ملاحظات محیطزیستی، اجتماعی و حکمرانی در استراتژیهای سرمایهگذاری، نقش طلا از زاویهای تازه بازتعریف شده است. طلا، بهویژه از منابع سرمایهگذاری معتبر، بهعنوان یک دارایی شناخته میشود که میتواند در چارچوب زنجیره تامین مسوولانه و با استانداردهای بالا، تولید و عرضه شود و حتی در کاهش مواجهه سرمایهگذاران با ریسکهای مرتبط با تغییرات اقلیمی نقش ایفا کند.

در همین راستا، نگاه جهانی به طلا طی دو دهه گذشته تغییر کرده است. افزایش ثروت در شرق و پذیرش گستردهتر نقش طلا در پرتفویهای نهادی، جایگاه آن را تقویت کرده است. طلا در دورههای پرریسک بهعنوان پناهگاه امن میدرخشد و به دلیل ماهیت دوگانهاش به عنوان دارایی سرمایهای و کالای مصرفی، در دورههای رونق نیز میتواند بازدهی مثبت ایجاد کند؛ روندی که در سایه تداوم نااطمینانیهای سیاسی و اقتصادی، احتمالا ادامه خواهد داشت. از زمان فروپاشی استاندارد طلای آمریکا در سال ۱۹۷۱، قیمت طلا به دلار آمریکا به طور متوسط سالانه حدود ۹ درصد رشد کرده است؛ رقمی که با بازدهی سهام قابل مقایسه و بالاتر از اوراق بدهی در همین بازه زمانی است. طلا همچنین در افقهای کوتاهمدت و میانمدت، از یک تا بیست سال، عملکردی بهتر از بسیاری از طبقات اصلی دارایی داشته است.

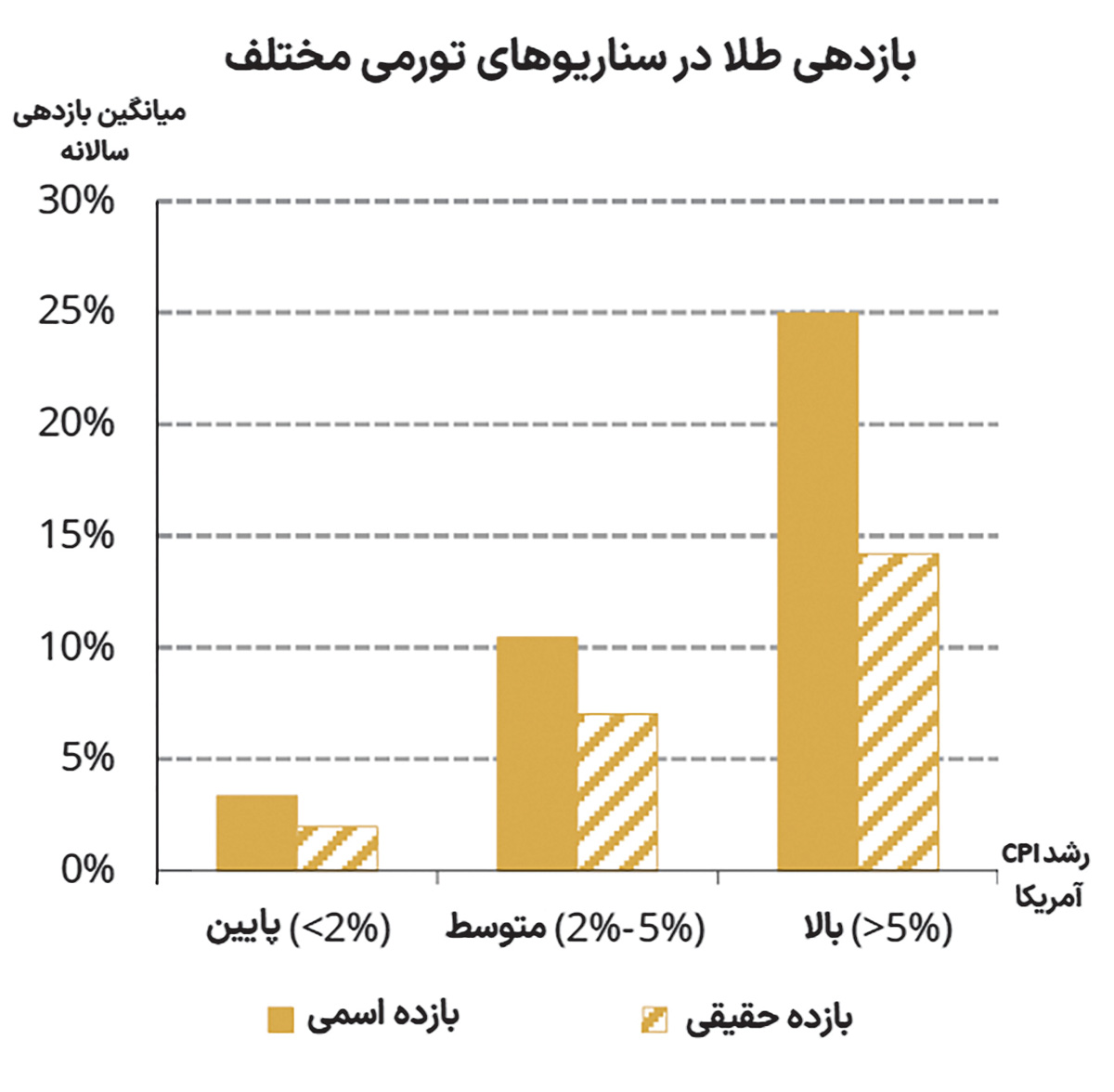

این عملکرد اتفاقی نیست. تحلیلها نشان میدهد بازدهی بلندمدت طلا حاصل ترکیب یک مؤلفه اقتصادی و یک مؤلفه مالی است؛ چارچوبی که تحت عنوان بازدهی مورد انتظار بلندمدت طلا معرفی میشود. بر اساس این چارچوب، بازدهی بلندمدت طلا به رشد تولید ناخالص داخلی جهانی نزدیک است و در نتیجه، بهطور معناداری بالاتر از نرخ تورم قرار میگیرد. طلا بهطور تاریخی سپری در برابر تورم بوده است. دادهها نشان میدهد از سال ۱۹۷۱ تاکنون، طلا از شاخصهای قیمت مصرفکننده آمریکا و جهان پیشی گرفته و حتی در دورههای تورم بالا، رشد سالانه دورقمی را تجربه کرده است. علاوه بر این، طلا در دورههای رکود تورمی و حتی تورم منفی نیز عملکرد مناسبی دارد، چراکه چنین دورههایی معمولا با نرخ بهره پایین، فشار مالی و افزایش تقاضای سرمایهگذاری برای طلا همراهاند.

تجربه بازارهای مالی نشان داده است که بسیاری از داراییهایی که به عنوان «متنوعکننده» شناخته میشوند، درست در زمانی که نااطمینانی افزایش مییابد و نوسانها شدیدتر میشود، همبستگی بالاتری با یکدیگر پیدا میکنند. تصمیمهای فراگیر «ریسکپذیری/گریز از ریسک» باعث میشود داراییها بهطور همزمان سقوط کنند و نقش حفاظتی آنها از بین برود. در سالهای اخیر، با اوجگیری تورم، حتی اوراق بدهی نیز بیش از گذشته همسو با سهام حرکت کردهاند و کارکرد سنتی خود به عنوان عامل تعادلبخش را تضعیف کردهاند. طلا در این میان رفتاری متفاوت دارد. همبستگی منفی آن با سهام و سایر داراییهای پرریسک، معمولا در زمان ریزش بازارها تشدید میشود.

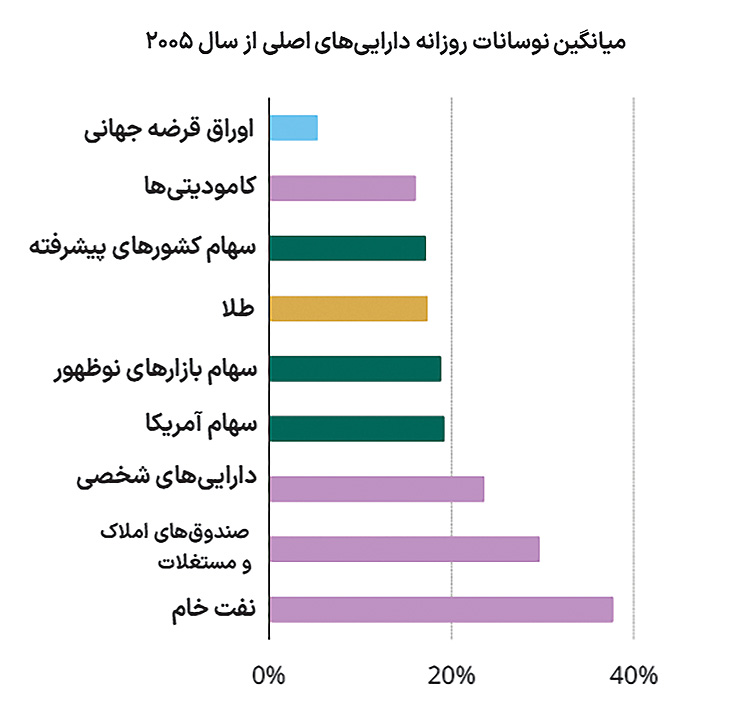

بحران مالی جهانی نمونهای شاخص است؛ در این دوره، درحالیکه سهام، املاک، صندوقهای پوشش ریسک و اغلب کالاها سقوط کردند، طلا نهتنها ارزش خود را حفظ کرد بلکه بین دسامبر ۲۰۰۷ تا فوریه ۲۰۰۹ حدود ۲۱ درصد رشد داشت. در افتهای شدید بازار سهام در سالهای ۲۰۲۲ و ۲۰۲۵ نیز عملکرد طلا مثبت باقی ماند. این الگو تصادفی نیست؛ طلا معمولا در دورههای ریسک سیستماتیک بازدهی مثبت ایجاد کرده و شدت زیان پرتفویها را کاهش داده است. در کنار این ویژگیها، بازار طلا بازاری عمیق، جهانی و بسیار نقدشونده است. ارزش طلای فیزیکی در اختیار سرمایهگذاران و بانکهای مرکزی حدود 10.9تریلیون دلار برآورد میشود و بازار مشتقات نیز حجمی عظیم دارد. حجم معاملات روزانه طلا با بسیاری از داراییهای بزرگ مالی قابل مقایسه یا حتی بیشتر است و برخلاف بسیاری از بازارها، نقدشوندگی آن حتی در شرایط بحران از بین نمیرود. همین ویژگی به سرمایهگذاران امکان میدهد در زمان فشار مالی، تعهدات خود را ایفا کنند؛ زمانی که فروش سایر داراییها دشوار یا همراه با قیمتگذاری نادرست است.

بازدهی درخشان

بررسی عملکرد پرتفویهای فرضی دلاری در افقهای ۳ تا ۲۰ ساله نشان میدهد تخصیص 2.5 تا ۱۰ درصد به طلا هم بازدهی تعدیلشده بالاتری ایجاد کرده و هم افتهای قیمتی را کاهش داده است. همچنین بهینهسازی میانگین–واریانس نشان میدهد حضور طلا مرز کارای پرتفوی را به بالا منتقل میکند. در این راستا، میزان بهینه طلا به سطح ریسک سبد بستگی دارد و هرچه نوسان پرتفوی بیشتر باشد، سهم بالاتری از طلا برای جبران ریسک لازم است.

چالشهای طلا

مهمترین محدودیت طلا، نداشتن جریان نقدی منظم است. برخلاف اوراق بدهی، املاک یا برخی سهام، طلا سود یا بهره دورهای ایجاد نمیکند. دلیل این ویژگی به ماهیت طلا بازمیگردد؛ طلا ریسک اعتباری ندارد، تعهدی برای بازپرداخت ایجاد نمیکند و درگیر ریسک طرف مقابل نیست. در نتیجه، بازدهی سرمایهگذار صرفا به افزایش قیمت وابسته است. با این حال، کارنامه تاریخی طلا نشان میدهد که در بلندمدت، هم در دورههای رونق و هم در شرایط رکود اقتصادی، بازدهی مثبت ایجاد کرده و در افقهای زمانی مختلف، از بسیاری از طبقات دارایی پیشی گرفته است. این عملکرد حاصل پویاییهای بنیادین عرضه و تقاضاست؛ عرضهای محدود و کمیاب در کنار تقاضای متنوع از سوی بخشهای مصرفی، فناوری، سرمایهگذاری و بانکهای مرکزی. چالش مهم دیگر، نوسان قیمتی طلاست. نقش طلا در پرتفوی نه بهدلیل نوسان پایین، بلکه بهخاطر رفتار متفاوت آن نسبت به سهام و اوراق بدهی است. اگرچه طلا نسبت به برخی شاخصهای سهامی یا کالاها کمنوسانتر است، اما در برخی سالها رشد یا افتهای نزدیک به ۳۰ درصد را تجربه کرده است.