ریسکهای ESG در بانکها

مسائل زیستمحیطی، اجتماعی و حاکمیتی (ESG)1 و همچنین فرصتها و ریسکهای مرتبط با آن روزبهروز بیشتر برای موسسات مالی مهم میشوند. برای بانکها، استمرار ارائه خدمات فقط یک امر اخلاقی نیست، بلکه از منظر اقتصادی نیز اهمیت دارد و منجر به نوع جدیدی از ریسک به نام ریسک ESG میشود. بانک برای مدیریت ریسکهای ESG، باید به شیوهای جامع برخورد کند. این فرآیند شامل تنظیم استراتژیهای تجاری و ریسک، بیانیههای مربوط به ریسکپذیری (اشتهای ریسک)، اطمینان از شفافیت کامل نقشها و مسوولیتها در هر سه خط دفاعی است. در حالی که ریسک ESG یک نوع ریسک کاملا مستقل نیست، در عین حال بر ریسکهای مالی و غیرمالی در بانک تاثیر میگذارد. از این رو، برای مدیریت این ریسک باید به روابط علت- معلولی پیچیده در انواع ریسک توجه شود. بانکها علاوه بر گنجاندن ESG در چارچوبهای ریسک، باید مسائل مرتبط با آن را در طراحی محصول، قیمتگذاری و تصمیمگیریهای فروش در نظر بگیرند.

پایداری، از اواسط دهه 2010، هدف کلی سازمانهای جهانی، محلی و نهادهای حاکم بوده است. به عنوان نمونه توافقنامه حفاظت از آب و هوای پاریس که 195 کشور و منطقه را موظف میکند اقتصاد جهانی را به شیوهای سازگار با آب و هوا تغییر دهند، نقطه عطف مهمی برای سیاست بینالمللی آب و هوا است. در دسامبر 2015، تصمیم گرفته شد که گرمایش زمین به 1.5 یا حداکثر 2 درجه سانتیگراد در مقایسه با دوران پیش از صنعتی شدن محدود شود. همچنین دستور کار 2030 سازمان ملل متحد برای توسعه پایدار، که در سال 2015 با 17 هدف توسعه پایدار (SDGs) راهاندازی شد، تاثیر زیادی بر حرکت اقتصاد جهانی در جهت اهداف زیستمحیطی و اجتماعی دارد. بانکها همواره به شکلی پراکنده نگران پایداری بودهاند. با این حال، به دلیل حجم عظیم اطلاعات و پیشبینیها در مورد تغییرات نظارتی آینده، ایجاد یک استراتژی جامع ESG برای اکثر موسسات دشوار است.

توافقنامه حفاظت از آب و هوای پاریس و دستور کار 2030 سازمان ملل برای توسعه پایدار، مختص صنعت خاصی نیست و تاکنون ابتکاراتی برای درگیر کردن صنعت خدمات مالی بهطور خاص آغاز شده است که منجر به آشتی دو مفهوم اقتصاد و پایداری شده است. در نتیجه، طیف وسیعی از مقررات اتحادیه اروپا در حال تغییرات قابل توجهی هستند. علاوه بر این، پایداری به سرعت در جامعه اهمیت پیدا میکند و آگاهی را نسبت به مسائلی مانند تغییرات آب و هوایی، نابرابری اجتماعی یا رفتار نادرست شرکتها افزایش داده و محیط بازار را به سرعت تغییر میدهد. سرمایهگذاران در سرتاسر جهان تقاضای زیادی برای محصولات مالی پایدار نشان میدهند. پایداری و رفتار شرکتها در این خصوص بر شهرت و موفقیت تجاری موسسات مالی تاثیر میگذارد. بنابراین، گرایش به سمت پایداری این پتانسیل را دارد که بخش بانکداری جهانی را بهشدت متحول کند. هیچ کاری نکردن و منتظر ماندن یک گزینه نیست. بانکهایی که در حال حاضر اقدام نمیکنند، به سختی خواهند توانست الزامات نظارتی مربوط به پایداری را در چارچوبهای خود در زمان مناسب ادغام کنند.از جمله اقدامات بانکها در این راستا عبارتند از:

- بازنگری در استراتژیهای کسبوکار خود در رابطه با مشتریان هدف، محصولات جدید و...

- بهبود برند و ایجاد استراتژیهای پایداری.

- پیادهسازی چارچوبهای نظارتی بهروز شده در طول کل زنجیره ارزش آنها.

تمرکز بر ریسکهای ESG

از زمانی که مفهوم پایداری در بخش مالی مطرح شد، نوع جدیدی از ریسک در حال ظهور است: ریسکهای پایداری که به عنوان ریسکهای زیستمحیطی، اجتماعی یا حاکمیتی (ESG) نیز شناخته میشود. این مهم بر تاثیر بالقوهای که ذینفعان سازمان (مانند مشتریان، تامینکنندگان، کارمندان یا محیطزیست) ممکن است ایجاد کنند و برعکس، تاثیری را که سازمان ممکن است روی ذینفعان و محیط به دلیل فعالیتهای خود داشته باشد، متمرکز میشوند. در صورت وقوع، ریسکهای ESG تاثیرات منفی بر داراییها، وضعیت مالی و درآمدی یا شهرت یک بانک خواهند داشت یا ممکن است داشته باشند. ریسکهای ESG شامل ریسک زیستمحیطی، ریسک اجتماعی و ریسک حاکمیتی و تاثیر ناشی از آن بر سود و زیان و نقدینگی بانکها است. خطرات ESG میتواند مستقیما بانک را تحت تاثیر قرار دهد (مثلا آسیب توفان به ساختمانهای بانک)، یا تاثیر مستقیم بر مشتریان (تغییر فرصتهای فروش، اختلالات تولید و...) داشته باشد که منجر به افزایش نرخ نکول در بانک شود. با توجه به ملاحظات سیاسی فعلی، در حال حاضر تمرکز بر خطرات زیستمحیطی و تغییرات آب و هوا است. خطرات زیستمحیطی به نوبه خود به ریسکهای فیزیکی و ریسکهای انتقالی تقسیم میشوند:

• اگر فعالیتهای اقتصادی مستقیما به وسیله عدم توجه به ملاحظات آب و هوا (مثلا تاثیرات مستقیم تغییرات آب و هوایی بر تامین آب شرکتهای صنعتی) تهدید شود، ریسکهای فیزیکی به وجود میآید. آنها میتوانند به عنوان خطرات حاد (یعنی رویدادهای خطر فیزیکی منحصربهفرد و غیرمنظم) یا به عنوان خطرات مزمن (یعنی عدم دستیابی به هدف ESG با اثرات نامطلوب طولانی بر فعالیتهای اقتصادی خود) تحقق پیدا کنند.

• اگر مدل کسبوکار (که فعالیتهای اقتصادی بر پایه آن قرار دارند) به صورت دائمی بهوسیله تغییرات سیستماتیک و تاثیرات منفی ESG در معرض خطر باشد، ریسکهای انتقال به وجود میآید.

موارد ریسکهای ESG

علاوه بر مواردی که در بالا توضیح داده شد، دو بعد را میتوان در رابطه با ریسکهای ESG متمایز کرد، بعد مالی و بعد فرامالی.

- با توجه به بعد مالی، سوال کلیدی که بانکها باید از خود بپرسند این است: «مدل کسبوکار مشتریان و سرمایهگذاریهای ما چه ریسکها و فرصتهایی را برای ESG دارد و این برای مدل کسبوکار ما چه معنایی دارد؟» این بعد ارتباط تنگاتنگی با اثرات بیرونی ESG دارد، یعنی پیامدهای ناشی از توسعه ESG بر کسبوکار.

- در مقابل، بعد فرامالی تاثیر یک بانک بر محیطزیست و جامعه را در نظر میگیرد. سوال اصلی این است: «چه فرصتهایی از محصولات پایدار و تجارت پایدار به وجود میآید و چگونه میتوان از ریسکهای شهرت جلوگیری کرد؟» این به تاثیر درون به بیرون، یعنی نتایج اقدامات یک بانک در مورد مسائل زیستمحیطی یا اجتماعی میپردازد.

چارچوب مدیریت ریسک برای مقابله با خطرات ESG

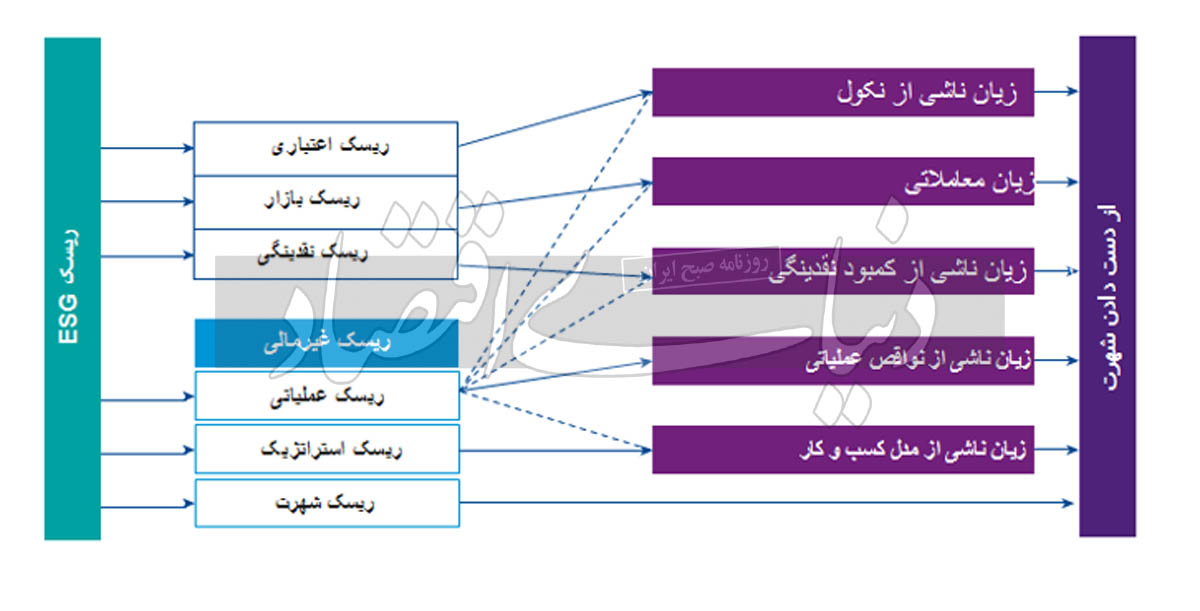

طبیعتا مقابله با ریسکها یک عنصر اجتنابناپذیر و ضروری در اکثر موسسات مالی است و بانکها نمیتوانند از ریسک ذاتی کسبوکار خود اجتناب کنند. بنابراین مدیریت ریسک یک اولویت کلیدی برای صنعت و پایداری آن است. در مواجهه با ریسکهای معمول (اعتباری، نقدینگی و عملیاتی)، بانک تاثیر این ریسکها را بر موسسه مالی در نظر میگیرد. در مورد ریسکهای ESG، مدیریت ریسک باید دیدگاههای جدیدی را در نظر بگیرد. نه تنها تاثیر ریسکهای ESG بر سازمان، بلکه تاثیر بالقوه ذینفعان بر بانک و بالعکس ریسکهایی که بانک در نتیجه فعالیتهای خود بر ذینفعان و محیط تحمیل میکند را نیز در نظر میگیرد. ریسکهای ESG باید تمام دیدگاههای فوق را پوشش دهد. بنابراین در چارچوب مدیریت ریسک بانک، باید به صورت یک رویکرد جامع در نظر گرفته شود. باید آمادگی لازم (مانند ایجاد استراتژی ریسک مناسب و حاکمیت ریسک سالم) قبل از در نظر گرفتن این ریسک در چارچوب مدیریت ریسک در نظر گرفته شود .

ساختار حاکمیتی

ساختار حاکمیتی سالم، عنصر کلیدی فرآیندهای مدیریت ریسک موثر است. ریسکهای ESG میتوانند بر تمامی بخشهای یک بانک و بخشهای مختلف مدل سه خط دفاعی، از جمله مراکز سود و هزینه تاثیر بگذارند. همانگونه که ایجاد یک واحد هماهنگی مرکزی برای خطرات ESG میتواند مفید باشد، تقویت نقشها و مسوولیتها نیز یک امر کلیدی است. مراکزی که در نخستین خط دفاعی تحت تاثیر ریسکهای تجاری هستند شامل بخشهای تجاری و اعتباری میشوند. آنها باید عوامل خطر ESG را در توسعه محصول و همچنین فرآیندهای قیمتگذاری و فروش خود در نظر بگیرند. علاوه بر آن ریسکهای مالی و ریسکهای شهرت نیز باید مدنظر قرار گیرند. مقابله با خطرات ESG باید به صورت ضمنی در تمام فرآیندهای مرتبط در نظر گرفته شود. برای مثال، معیارهای تصمیمگیری روشن و مکانیسمهای کنترلی باید در فرآیند وامدهی تثبیت شوند: عوامل ESG باید در جریان بررسی و ارزیابی وام ملحوظ شوند (مشابه بررسی ریسکهای شهرت در فرآیند KYC (مشتری خود را بشناس)). این بدان معناست که ارزیابیها نه تنها باید در ابتدا هنگام اعطای وام اجرا شوند، بلکه باید بهطور مرتب تکرار شوند و همه مشتریان شرکتها را بررسی کنند.

واحدهای عملیاتی به عنوان نخستین خط دفاعی، معمولا طیف وسیعی از ریسکهای غیرمالی را مدیریت میکنند. با این حال آنها باید فرآیندهای مدیریت ریسک خود را مدیریت کنند. آنها باید ابزارها و متدهای ارزیابی ریسک را با در نظر گرفتن جنبههای مرتبط با ریسک ESG و ارتباط آن با ریسکهای غیرمالی (به ویژه ریسک عملیاتی و ریسک شهرت) تقویت کنند. خط دوم دفاعی شامل کنترلهای ریسک، تطبیق و مدیریت تداوم کسبوکار (BCP) میشود. کنترل ریسک باید روشها، فرآیندها و ابزارهای مقابله با ریسکهای ESG را توسعه داده و نتایج را در گزارشهای ریسک منعکس کند. تطبیق نیز میزان انطباق با دستورالعملهای قانونی و داوطلبانه ESG را بررسی میکند. در طرح تداوم کسبوکار نیز باید خطرات ESG برای تداوم عملیات کسبوکار مورد بررسی واقع شود. حسابرسی داخلی به عنوان سومین خط دفاعی باید اطمینان حاصل کند که تمام فرآیندهای مربوط به جنبههای ریسکهای ESG به شیوهای مناسب کفایت کرده و بهطور مداوم برآورده میشوند.

استراتژی ریسک

برای دستیابی به توسعه پایدار، موسسات مالی ملزم به تعریف و اجرای یک استراتژی تجاری معقول هستند. انگیزه این مهم ممکن است دلایل صرفا اقتصادی، قانونی و/یا انگیزههای اجتماعی باشد. استراتژیهای کسبوکار براساس انگیزه در امتداد یک نردبان بلوغ رشد خواهد کرد. در یک مدل کسبوکار، درجه اهمیت به ESG به میزان مسوولیت اجتماعی شرکت بستگی دارد. هرچه جنبههای ESG بیشتر در مدل کسبوکار بانک در نظر گرفته شود، مدیران ارشد برای این مهم مسوولیت بیشتری خواهند داشت.

استراتژی ریسک در مورد ریسکهای ESG باید دقیقا با استراتژی کسبوکار همسو باشد و دائما بهروز شود. یکی از موضوعات کلیدی که قطعا باید در این نوع ریسک لحاظ شود، ریسک تمرکز است. ریسک تمرکز ناشی از عوامل ESG به این دلیل به وجود میآید که از یکسو ریسکهای ESG در روابط علت و معلولی پیچیدهای بین انواع ریسک در یک بانک قرار دارند. از سوی دیگر، بهویژه به دلیل ریسک انتقال، شرکتهای موجود در صنایع مشابه یا مرتبط بهطور همزمان تحت تاثیر قرار میگیرند . این تحولات احتمالی باید توسط استراتژی ریسک پیشبینی شود. سپس استراتژی ریسک باید از طریق بیانیههای ریسکپذیری عملیاتی شود. فاکتورهای ریسک ESG باید بهطور جداگانه مورد بررسی قرار گیرد، محدودیتهای کمی و کیفی باید در سطح کلی تعیین و سپس به تفکیک انواع ریسک بررسی شوند. هنگام در نظر گرفتن ریسکهای ESG در استراتژیهای خود، بانکها باید در نظر داشته باشند که افق برنامهریزی ریسکهای ESG معمولا بسیار طولانیتر از ۳ تا ۵ سال است که بهطور سنتی در طراحی استراتژی تجاری و ریسک در نظر گرفته میشود. این مورد به ویژه در مورد جنبههای تغییرات آب و هوایی ریسکهای ESG صدق میکند.

چرخه مدیریت ریسک

یکی از بزرگترین چالشها این است که موضوع ریسکهای پایداری را به بخشهای جزئیتر تقسیم کنیم، اما بهطور کاملا مجزا با آنها برخورد نکنیم. ریسکهای پایداری در روابط علت و معلولی پیچیده قرار دارند: از یکسو بین مشتریان، ارائهدهندگان خدمات و بانک و از سوی دیگر بین انواع مختلف ریسکهای مالی و غیرمالی. این موارد باید شفاف و مناسب در فرآیند مدیریت ریسک در نظر گرفته شوند.

شناسایی: شناسایی خطرات ESG بسیار به محل (Location) بستگی دارد. خطرات فیزیکی که بانکها و مشتریان آنها خود را در معرض آن میبینند (مثلا آسیبهای آب و هوایی به داراییها، ریسک کارکنان به دلیل ناآرامیهای سیاسی، یا اثرات خشکسالی مداوم) مشخص میکند که مکانها برای حفظ مشاغل مربوطه اهمیت ویژهای دارند. ریسکهای فیزیکی نیز به مدل کسبوکار مربوطه بستگی دارد. علاوه بر مدل کسبوکار، رفتار بانک نیز حائز اهمیت است. رفتار غیرمنطبق با ESG بانک، میتواند خطرات اعتباری ایجاد کند. این به نوبه خود میتواند - همراه با شناخت بیشتر ذینفعان - منجر به اختلافات حقوقی شود، یعنی ریسکهای قانونی افزایش مییابد. با توجه به گستره وسیعی از وابستگیها بین ریسکهای مالی و غیرمالی، ریسکهای ESG را نمیتوان به صورت خطی ارزیابی کرد. در عوض، خطرات ESG باید با بررسی روابط علت و معلولی یا محرکهای رایج شناسایی شوند. خطرات ESG باید برای هر نوع ریسک در نظر گرفته شود. برای پیادهسازی این گامها، به پرسنل بسیار متخصص نیاز است. آموزش تخصصی نیز باید انجام پذیرد. تجزیه و تحلیل سناریو و آزمون استرس نیز باید انجام پذیرد.

اندازهگیری و ارزیابی: ریسکهای ESG در انواع دیگر ریسکها نمود پیدا میکند. به عنوان مثال، شرایط آب و هوایی بد میتواند موجب نکول اعتباری و کاهش ارزش بازار شود. خسارات اقلیمی موجب کاهش سپردهگذاری و توقف برونسپاری میشود.

بنابراین ریسکهای ESG میتوانند بر ریسکهای طرف مقابل، قیمت بازار، نقدینگی و ریسکهای عملیاتی تاثیر بگذارند. با این حال، تشخیص این مکانیسمهای علت و معلولی، به طیف گستردهای از دانش تخصصی در فرآیندهای مرتبط نیاز دارند. یک مرحله فرآیندی مهم در اندازهگیری و ارزیابی خطرات ESG، ارزیابی منابع در معرض خطر ESG است که شامل در نظر گرفتن ریسکهای ESG در حین ارزیابی کفایت سرمایه و همچنین محاسبه سرمایه نظارتی و اقتصادی است.

گامهای مشخص بعدی برای بانکها باید شامل بررسی سریع و زودهنگام منابع داده و ابزارهای موجود برای نخستین آزمونهای استرس اقلیمی باشد. این امر به ویژه از آنجا که ناظران در شرف راهاندازی آزمونهای استرس برای بانکهای تحت نظارت هستند، اهمیت دارد. به این ترتیب بانکها به تدریج ریسکهای ESG را در چارچوبهای مدیریت ریسک خود ادغام میکنند. در تست استرس اثرات تغییر در پروژههای بانک مانند راهاندازی محصولات جدید، شرکای برونسپاری جدید، فرآیندهای ادغام، تملک و... از اهمیت بالایی برخوردار هستند. هیچ روش جهانشمولی برای ارزیابی خطرات ESG وجود ندارد. برای بررسی تاثیر عوامل ESG بر عملکرد مالی ممکن است نیاز به توسعه مدلهای کمی باشد. برای سایر انواع ریسک (به ویژه در حوزه ریسک غیرمالی)، تحلیل سناریو میتواند روش ارجح باشد.

هدایت: تعریف اهداف روشن برای ESG، که در استراتژی کسبوکار ارائه شده است، گنجاندن آنها در استراتژی ریسک همراه با عملیاتی شدن آنها از طریق چارچوب ریسکپذیری، مبنای مدیریت ریسکهای ESG هستند. مانند همه انواع ریسک، توسعه اقدامات کنترل پیشگیرانه و واکنشی در مرکز مرحله هدایت است. گزینههای موجود برای بانک برای کنترل خطرات ESG متنوع است و باید به صورت جداگانه انتخاب شود.

نظارت: برای نظارت مستمر بر پروفایل ریسک ESG، شناسایی و نظارت بر شاخصهای مرتبط با ریسک ESG کلیدی است. میتوان از ابزارهای موجود برای ایجاد داشبورد ریسک ESG استفاده کرد. اطلاعات باید در اختیار همه افراد مربوطه قرار گیرد و در طول فرآیند تصمیمگیری در نظر گرفته شود. علاوه بر این، اثربخشی اقدامات کنترلی باید بهطور انتقادی ارزیابی شود. این مهم است که مرتبا بررسی شود که آیا اقدامات موجود موفقیتآمیز است یا اینکه اقدامات اضافی مورد نیاز است یا خیر.

گزارش دهی: شفافیت در مواجهه با ریسک ESG و اقدامات کنترلی در سراسر بانک مورد نیاز است، بنابراین گزارشدهی داخلی جامع و اقداممحور، حیاتی است. اطلاعات مربوط به خطرات ESG را میتوان در چارچوبهای گزارش ریسک موجود و انواع ریسک موجود گنجاند. با این حال، ایجاد یک سیستم خاص برای گزارش ریسک ESG با چشمانداز میانمدت تا بلندمدت میتواند مفید باشد، زیرا اثرات مسائل ESG میتواند بسیار دیرتر از سایر انواع خطر تحقق یابد.

افشا و گزارش خارجی: از سال 2017، انتشار صورتهای غیرمالی برای شرکتهای دارای منافع عمومی الزامی است. جنبههایی که باید منتشر شود پوشش موارد ذیل است:

- نگرانیهای زیستمحیطی، اجتماعی و کارکنان

- حقوق بشر

- تلاش برای مبارزه با فساد و رشوه.

این بیانیه باید رویکردهای انتخاب شده، خطرات اصلی و نحوه مدیریت آنها را روشن کند. علاوه بر این، شاخصهای عملکرد غیرمالی که بیشترین ارتباط را برای کسبوکار دارند، باید مشخص شوند. شایان ذکر است الزامات و استانداردهای افشای بیشتری در حال توسعه هستند و انتظار میرود اطلاعات دقیقتری در مورد عوامل ESG درخواست شود.

۱- Environmental risk, Social risk and Governance risk

منبع:

•ESG risks in banks: Effective strategies to use opportunities and mitigate risks, KPMG International, May2021.