«دنیایاقتصاد» حفرههای مالیاتستانی را بررسی میکند

فرار مالیاتی با دفتر ویترینی

فاطمه نصیری : بررسیها نشان میدهد که با وجود تمرکز دولت سیزدهم در زمینه دریافت مالیات، همچنان سیستم مالیاتستانی حفرههایی دارد. در حال حاضر با اتصال دستگاه کارتخوان کسبوکارها به سازمان امور مالیاتی، تراکنشهای افراد توسط نهادهای مربوطه رصد و بر همین اساس مالیات کسبوکارها محاسبه میشود. با این حال شرکتها موظف هستند تا با خوداظهاری، اطلاعات یکسال مالی خود را در اختیار سازمان امور مالیاتی قرار دهند. همین مساله موجب شده است پدیدهای تحت عنوان دو دفتری در بسیاری از شرکتها به وجود بیاید. یک دفتر مربوط به اطلاعات حقیقی یکسال شرکت است و یک دفتر برای ارائه به سازمان امور مالیاتی تنظیم میشود. برای مثال ممکن است شرکتی که در سال مالی مورد نظر 200میلیون تومان سود کرده است، در دفتری که برای سازمان امور مالیاتی تنظیم شده 100میلیون تومان زیان کند. در این حالت اگر شرکت بتواند با ممیز به توافق برسد، رسیدگیهای قانونی در زمینه صحتسنجی ادعای شرکت انجام نمیشود. همین مساله موجب شده است که در برخی از موارد شرکتهایی با سودهای قابل توجه مالیاتی کمتر از یک کارمند دهند. این موضوع به ضرر شرکتهایی است که با شفافیت مالیات خود را ارائه میکنند.

یکی از مهمترین راههای تشخیص میزان مالیاتی که صاحبان کسبوکارهای خرد باید بپردازند، استفاده کسبوکارهای مذکور از دستگاههای کارتخوان است. اطلاعات تراکنشهای این دستگاهها توسط سازمان امورمالیاتی مورد بررسی قرار گرفته و بر همین اساس مالیات تعیین میشود. به عبارت دیگر بسیاری از کسبوکارهای کوچک نیاز به تهیه و ارسال اظهارنامه مالیاتی ندارند. تمرکز نهادهای دولتی در زمینه مالیاتستانی از این کسبوکارها در سالهای گذشته نیز واکنشهای برخی از صاحبان کسبوکارهای مذکور را برانگیخته است. در واقع برخی از این کسبوکارها که در دو سال گذشته در مواجهه با شیوه جدید مالیاتستانی، یعنی افزایش حساسیت سازمان امور مالیاتی بر تراکنشهای مربوط به دستگاه کارتخوان، سعی کردند برای گریز از پرداخت مالیات راههای مختلفی را امتحان کنند.

برای مثال بسیاری از کسبوکارها از مشتریان خود میخواستند تا هزینه کالا یا خدمات را بهصورت نقد بپردازند یا کارت به کارت کنند. این عمل نیز در موارد بسیاری موجب میشد تا مشتریان با چالش مواجه شوند. با این حال با رواج یافتن از دستگاههای کشلس این چالش تا حدودی کار صاحبان کسبوکارهای خرد را راحت کرد. کشلس یک دستگاه جدید برای نقل و انتقالات مالی است که شبیه دستگاه کارتخوان است، اما امکانات بیشتری را در اختیار مصرفکنندگان میگذارد. برای مثال صاحب کسبوکار میتواند چند مقصد برای این دستگاه تعریف کند و به جای آنکه وجوه دریافتی در یک حساب تجمیع شود، در چند حساب پخش شود. همین مساله میتواند موجب کاهش گردش حساب دارنده کشلس شود و از بار مالیاتی که قرار است بپردازد، بکاهد.

سود و زیان ویترینی

یکی از بحثهای مهمی که در زمینه مالیاتستانی در ایران مطرح میشود، عددسازی شرکتهای بزرگ در زمینه سود و زیانشان است. شرکتهای مختلف فارغ از حجم فعالیتهای خود ترازنامه دارند که جزئیات فعالیتهای اقتصادیشان در این ترازنامه ثبت میشود. در پایان هر سال بخش حسابداری شرکت میتواند اعلام کند که در یکسال گذشته سود و زیان شرکت چه مبلغی بوده است. شرکتها نیز باید بر اساس این اطلاعات، در زمانی که سازمان امور مالیاتی اعلام کرده، خوداظهاری کنند. به عبارت دیگر اطلاعات مربوط به درآمدهای خود را به سازمان امورمالیاتی اعلام کنند تا سازمان بتواند بر اساس این اطلاعات مالیات شرکت مذکور را محاسبه کند. با این حال در بسیاری از موراد این اتفاق نمیافتد. مشاهدات میدانی نشان میدهد که حجم کار برخی از حسابداران در خرداد و تیرماه بهصورت قابل توجهی افزایش مییابد. دلیل این کار یک چیز است، ساختن ویترینی از فعالیتهای مالی یک شرکت برای فرار از پرداخت مالیات.

به زبان ساده شرکتها یکبار از ابتدای سال اطلاعات مالی خود را ثبت میکنند؛ اما برخی از آنها با نزدیک شدن به موعد خوداظهاری از حسابداران میخواهند تا ترازنامه جدیدی برایشان تنظیم کنند. برای مثال اگر شرکتی در یک سال 200میلیون تومان سود کرده، درخواست میکند که ترازنامه بهگونهای تنظیم شود که برآیند فعالیتهای اقتصادی او 200میلیون تومان زیان باشد. در مراحل بدی شرکت باید اثبات کند که 200میلیون تومان ضرر کرده است. برخی شرکتها در این مرحله میتوانند با ممیز توافق کنند و در صورت انجام توافق، رسیدگی قانونی در زمینه صحتسنجی ادعای شرکت رخ نمیدهد.

در حال حاضر برخی از شرکتها دو دفتر دارند؛ دفتر واقعی و دفتر ویترینی که صرفا برای سازمان امورمالیاتی تهیه شده است. برخی کارشناسان معتقدند که تلاشهای دولت برای افزایش درآمدهای مالیاتی به یکی از شمایل بیعدالتی تبدیل شده است. این به معنای آن است که دولت مالیات کارمندان و حقوق بگیران بخش خصوصی را که در بهترین حالت جزو طبقه متوسط جامعه هستند، بدون هیچ چالشی دریافت میکند؛ اما زمانی که پای خود شرکتها به میان میآید دیگر از دقت و عدالت خبری نیست. البته یکی از اقدامات سازمان امور مالیاتی برای کاهش بیعدالتیهای مذکور راهاندازی سامانه مؤدیان است. یکی از کاربردهای این سامانه آن است که شرکتهای موظف هستند تا تمام خرید و فروشهای خود را در این سامانه ثبت کنند. اگر مسائل مربوط به زیرساختهای این سامانه بهبود یابد، احتمال آن وجود دارد که سازمان امور مالیاتی بتواند بهصورت دقیقتری مالیات شرکتها را محاسبه کند و از بار بیعدالتی فعلی بکاهد.

مالیات در ازای چه چیزی باید پرداخت شود؟

فرار مالیاتی شرکتها شاید در وهله اول ناخوشایند به نظر بیاید، اما این مساله تنها یک وجه از ماجرا است. زمانی که پای صحبت صاحبان کسبوکار مینشینیم، متوجه خواهیم شد که این نهادها در شرایط فعلی اقتصاد با چالشهای بزرگی دست و پنجه نرم میکنند. برای مثال بسیاری از شرکتهای مستقل و خصوصی معتقدند که دولت تنها بر دریافت مالیات یا به عبارتی کسب درآمد خود متمرکز شده، درحالیکه تعریف درست و دقیقی از وظایف خود ندارد. برای مثال برخی از این افراد معتقدند که دولت با وجود دریافت مالیات همچنان نتوانسته است امنیت اقتصادی را تامین کند؛ به عبارتی اقتصاد کلان همچنان وضعیت آشفتهای دارد و سالهاست که رنگ ثبات را به خود ندیده است. از سوی دیگر تحریمهای اقتصادی مانع بزرگی برای فعالیتهای آزادانه شرکتهاست. کارشناسان اقتصادی معتقدند در صورت رفع تحریمها، مهارتورم و همچنین بازگشت ثبات اقتصادی عطش صاحبان کسبوکارها برای فرار از مالیات فروکش خواهد کرد.

تصویر درآمدهای مالیاتی۱۴۰۲ تکمیل شد

سنجش میزان تحقق مالیاتها

![]()

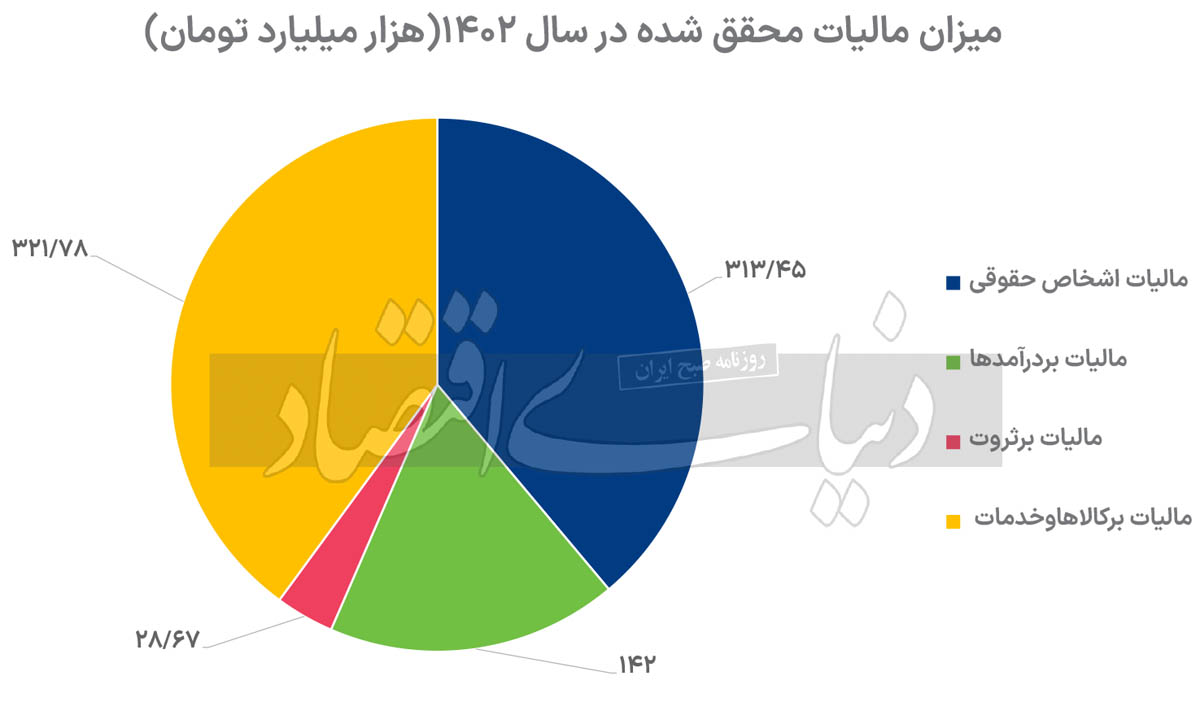

سازمان امور مالیاتی گزارش عملکرد خود در سال1402 را بهروز و از عملکرد فروردینماه1403 رونمایی کرد. بر این اساس، مالیاتهای وصولشده در سال1402 به حدود 806هزار میلیارد تومان بالغ شده است که با توجه به عدد 838هزار میلیارد تومانی قانون بودجه 1402، از تحقق 96.1درصدی درآمدهای مالیاتی حکایت دارد. در فروردینماه نیز درآمدهای مالیاتی وصولشده از 56هزار میلیارد تومان عبور کرد. بررسی دقیقتر مالیاتهای دریافتشده در سال1402 نشان میدهد که مالیات اشخاص حقوقی به 313هزار میلیارد تومان رسیده و مالیات بر درآمد نیز از سطح 142هزار میلیارد تومان عبور کرد. مالیات بر ثروت نیز به 28هزار میلیارد تومان رسید تا مجموع مالیاتهای مستقیم از 484هزار میلیارد تومان عبور کند. به این ترتیب 60درصد درآمدهای مالیاتی به مالیاتهای مستقیم اختصاص دارد. در نهایت مالیات بر کالاها و خدمات نیز در 12ماه سال1402 به 321هزار میلیارد تومان رسید تا پازل مالیاتی سال1402 تکمیل شود.

سازمان امور مالیاتی، گزارش مالیات محققشده در سال1402 را منتشر کرد و به این ترتیب پرونده عملکرد مالیاتی در قانون بودجه1402 را بست. بر این اساس بیش از 96درصد از درآمدهای مالیاتی پیشبینیشده در قانون بودجه محقق شد که جزئیات آن در این گزارش تشریح میشود. از سوی دیگر، آمارهای مالیاتی فروردینماه نشان میدهد که مالیات وصولشده در اولین ماه سال جدید از سطح 56هزار میلیارد تومان عبور کرده است.

جزئیات مالیاتهای مستقیم

بررسی آمارهای 12ماه نشان میدهد که 60درصد از کل مالیاتهای وصولشده در سال1402 مربوط به مالیاتهای مستقیم است. این بخش شامل سه گروه مالیات اشخاص حقوقی، مالیات بر درآمدها و مالیات بر ثروت میشود. در مجموع بیش از 456هزار میلیارد تومان مالیات مستقیم در قانون بودجه سال1402 در نظر گرفته شده بود؛ اما مالیات محققشده از این عدد فراتر رفت و به بیش از 484هزار میلیارد تومان رسید. بر این اساس میزان تحقق مالیاتهای مستقیم از 106درصد فراتر رفت تا سهم این بخش از درآمدهای مالیاتی دولت در سال1402 به بیش از 60درصد برسد.

اشخاص حقوقی غیر دولتی در صدر

بررسی دقیقتر مالیات اشخاص حقوقی نشان میدهد که عمده درآمدهای این بخش به مالیات اشخاص حقوقی غیر دولتی تعلق دارد. بر این اساس، از کل 296هزار میلیارد تومان مالیات در نظر گرفتهشده در قانون بودجه، 258هزار میلیارد تومان آن به این گروه تعلق دارد. از این مقدار، بیش از 255هزار میلیارد تومان محقق شده است که عملکرد 99درصدی این بخش را نشان میدهد. مالیات بر عملکرد شرکتهای دولتی دومین بخش قابلتوجه این بخش است که در قانون بودجه 20.5هزارمیلیارد تومان مالیات برای آن پیشبینی شده که در عمل 21.6هزار میلیارد تومان محقق شده و عملکرد حدودا 120درصدی را از خود بر جای گذاشته است. در مجموع 313هزار میلیارد تومان مقدار محققشده مالیات اشخاص حقوقی است که از تحقق 105.8درصدی آن خبر میدهد.

مالیات بر درآمد، فراتر از انتظار

درحالیکه در قانون بودجه مالیات بر درآمد معادل 122هزار میلیارد تومان در نظر گرفته شده بود، آمارهای منتشرشده نشان میدهد مقدار محققشده مالیات بر درآمد در سال1402 از سطح 142هزار میلیارد تومان عبور کرده است که از تحقق 116.3درصدی آن حکایت دارد. بررسی جزئیات این بخش نشان میدهد مالیات حقوق کارکنان بخش خصوصی بیشترین مقدار تحقق را داشته و عملکرد 125.2درصدی را بر جای گذاشته است. مالیات بر مشاغل نیز بخش دیگری است که عملکرد بالایی را برجای گذاشته و مقدار محققشده آن در سال1402 به 125درصد رسیده است.

ناکامی در مالیات از ثروت

در میان بخشهای اصلی مالیاتهای مستقیم، مالیات بر ثروت بدترین عملکرد را داشته است. بر این اساس، درحالیکه 37.6هزار میلیارد تومان مالیات بر ثروت در قانون بودجه در نظر گرفته شده بود، 28.7تومان مالیات بر ثروت محقق شد. بر این اساس عملکرد سازمان مالیاتی در این بخش به 76.2درصد میرسد. یکی از شکستهای بزرگ سازمان مالیاتی در این بخش به مالیات بر واحدهای مسکونی خالی از سکنه و واحدهای مسکونی گرانقیمت بازمیگردد. بر این اساس، میزان تحقق مالیات بر واحدهای مسکونی خالی از سکنه تنها 0.3درصد بوده و در بخش واحدهای مسکونی گرانقیمت تنها 14.5درصد محقق شده است. این در حالی است که مالیات بر کالاها و خدمات در بودجه1402 معادل 252.9 در نظر گرفته شده بود، عملکرد این بخش به بیش از 321هزار میلیارد تومان رسید و میزان تحقق 127درصدی را به ثبت رساند.