افسانه و واقعیت دلارزدایی در جهان

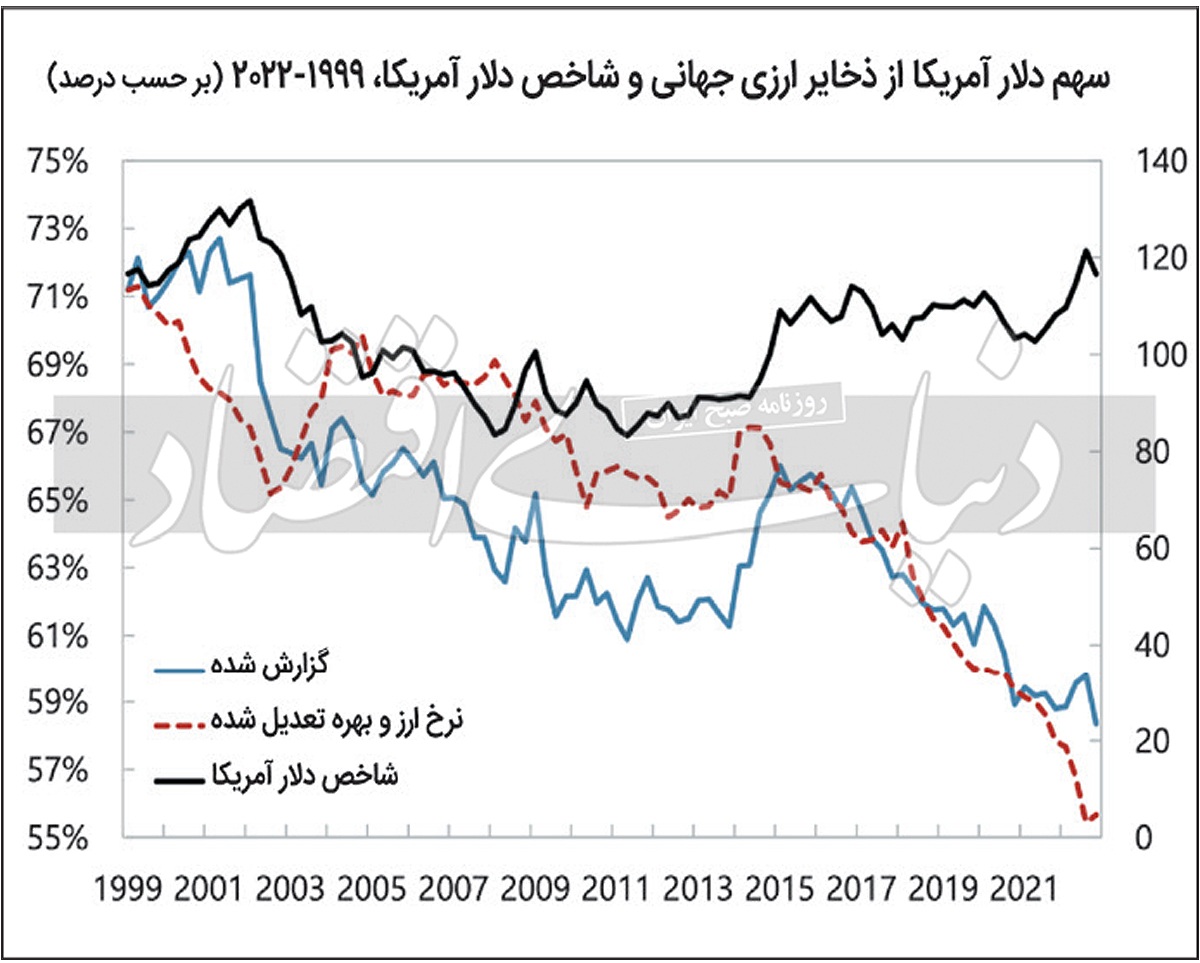

پست ویدئویی جدیدی که بهطور گسترده به اشتراک گذاشته شده است، هشدار میدهد که دلارزدایی، واقعی است و بهسرعت در حال انجام است. سهم دلار از 73درصد مبادلات در سال 2001 به 55درصد در 2020 رسید. از زمان آغاز تحریمها علیه روسیه نیز این سهم از 55درصد به 47درصد رسیده است و اکنون 10برابر سریعتر از دودهه گذشته دلارزدایی انجام میشود. این سوال جدید نیست، همانطور که خوانندگان آگاه خواهند بود، پاسخدادن به آن مستلزم تحلیلی هوشیارانه است که از واقعیتها شروع میشود. سهم دلار از ذخایر ارزی تخصیصیافته به مبادلات خارجی در سهماه چهارم سال 2022، معادل 4/ 58درصد بود، نه 47درصد (براساس آخرین پایگاه داده ترکیب ارزی ذخایر رسمی ارز خارجی صندوق بینالمللی پول). این رقم تقریبا نسبت به سهماه چهارم سال 2021 بدون تغییر است.

شکاکان اعتراض میکنند که این دادهها با تغییرات نرخ ارز تحریف میشوند. دلار در سهفصل اول سال 2022 تقویت شد که میتوانست ارزش ذخایر دلار و سهم این ارز در پرتفوی ذخیره را افزایش دهد. اما بانکهای مرکزی در واکنش به تغییرات نرخ ارز، پرتفوی ذخیره خود را مجددا متعادل میکنند که تاثیر بر سهم دلار از مبادلات را محدود میکند. کاهش سهم دلار در دادههای تعدیلشده براساس نرخ ارز مشهود است؛ از 59درصد در سهماه چهارم سال 2021 به 57درصد در سهماه چهارم 2022؛ اما به معنی افول و سقوط نیست. همانطور که دادهها نشان میدهد، سهم دلار از ذخایر تخصیصی، با تعدیل نرخ ارز، از سال 1999 به طور متوسط 10/ 6درصد در سال کاهش یافته است.

از جمله عواملی که زمینهساز کاهش ارزش دلار است، نیاز بانکهای مرکزی به مداخله در بازارهای ارز است. دلار بهعنوان نقدشوندهترین واحد مداخلهای، زمانی که بانکهای مرکزی برای خرید ارزهای خود وارد بازار میشوند، به طور گسترده مورد استفاده قرار میگیرد؛ به همین دلیل ذخایر دلار کاهش یافت. یکنمونه برجسته در سال 2015 بود؛ زمانی که چین، بزرگترین دارنده ذخایر دلار آمریکا، خروج سرمایه را تجربه کرد و نیاز به مداخله داشت. تصادفی نیست که کاهش سهم دلار از ذخایر در سال2022 با تضعیف نرخ ارز در بازارهای نوظهور همزمان شده است.

مکانیزم دیگری که میتواند در سهم دلار تغییراتی ایجاد کند، تغییرات در نرخهای بهره است؛ زیرا این تغییرات بر ارزش بازار اوراق قرضه تاثیر میگذارد. شاخصهای بازده کل اوراق قرضه دولتی با سررسید صفر تا پنجسال را میتوان برای اندازهگیری سهم نرخهای بهره در هر حوزه مورد بررسی قرار داد. شاخصهای بازده کل علاوهبر پرداختهای بهره، عایدی سرمایهای را که در سبد اوراق بهادار به دلیل تغییرات نرخهای بهره به دست میآید نیز شامل میشود. براساس دادههای خزانهداری بینالمللی سرمایه (TIC)، محدوده صفر تا پنجسال، بخش عمدهای از داراییهای اوراق قرضه خزانهداری ایالاتمتحده توسط سرمایهگذاران رسمی را دربرمیگیرد. دادهها مجددا نشان میدهد که سهم دلار از ذخایر تخصیصی، هماکنون هم براساس نرخ ارز و هم با نرخ بهره تعدیلشده در مسیر نزولی تدریجی قرار گرفته است؛ اما این مسیر نزولی تدریجی یک فروپاشی نیست.

آیا تحریمهای مالی میتواند در تنوع تدریجی و مداوم از سوی بانکهای مرکزی نقشی داشته باشد؟ ارسلانالپ و همکاران (2022) نقش تحریمهای مالی در ترکیب ارزی پرتفوی ذخیره با استفاده از دادههای عمومی 80 بانکمرکزی را بررسی کردند. آنها مدرکی دال بر تاثیر تحریمها بر سهم استفاده از دلار پیدا نکردند. بانکهای مرکزی که به دنبال پناهگاهی امن در برابر تحریمها هستند، ممکن است به سمت طلا و ارزهای ذخیره دیگر حرکت کنند. تعدادی از بانکهای مرکزی بازارهای نوظهور سهم ذخایر خود را به شکل طلا افزایش دادهاند. این حرکت در سال 2022 شتاب گرفت که شاهد بزرگترین خرید خالص طلا توسط بانکهای مرکزی در هر سال قرن بیستویکم بود. ارسلانالپ و همکاران (2023) تاثیر تحریمهای مالی گذشته بر سهم ذخایر رسمی طلا برای 180کشور را تجزیه و تحلیل میکنند. آنها اثر آماری معناداری از تحریمها بر افزایش ذخایر طلا پیدا کردند؛ اما اثر کمی آن اندک و ناچیز است. برای نمونه کشوری که هدف تحریمهای چندجانبه است، سهم طلا در ذخایر خود را تقریبا 4درصد افزایش میدهد. بنابراین، این مقاله معتقد نیست که دلارزدایی و کاهش استفاده از دلار در جهان آغاز روند تدریجی است یا نه؟ شاید اینطور باشد اما در حال حاضر دلارزدایی در اقتصاد جهانی با واقعیتهای آماری مورد تایید قرار نمیگیرد.

تحلیل و ترجمه بر مبنای مقاله Is de-dollarisation happening?, Barry Eichengreen (2023) صورت گرفته است.