ضرورت وجود قانون جامع برای گزیر بانکی بررسی شد

خلأ قانونی گزیر بانکی

بهتازگی گزارشی در مورد الزامات نهادی و قانونی گزیر بانکی از مرکز پژوهشهای مجلس منتشر شده است. بازوی پژوهشی مجلس، در این گزارش که در این متن به آن پرداخته شده، تصویب «قانون بازسازی و گزیر» و همچنین تثبیت «نهاد گزیر» و تعریف اختیارات آن را به مجلس توصیه کرده است.

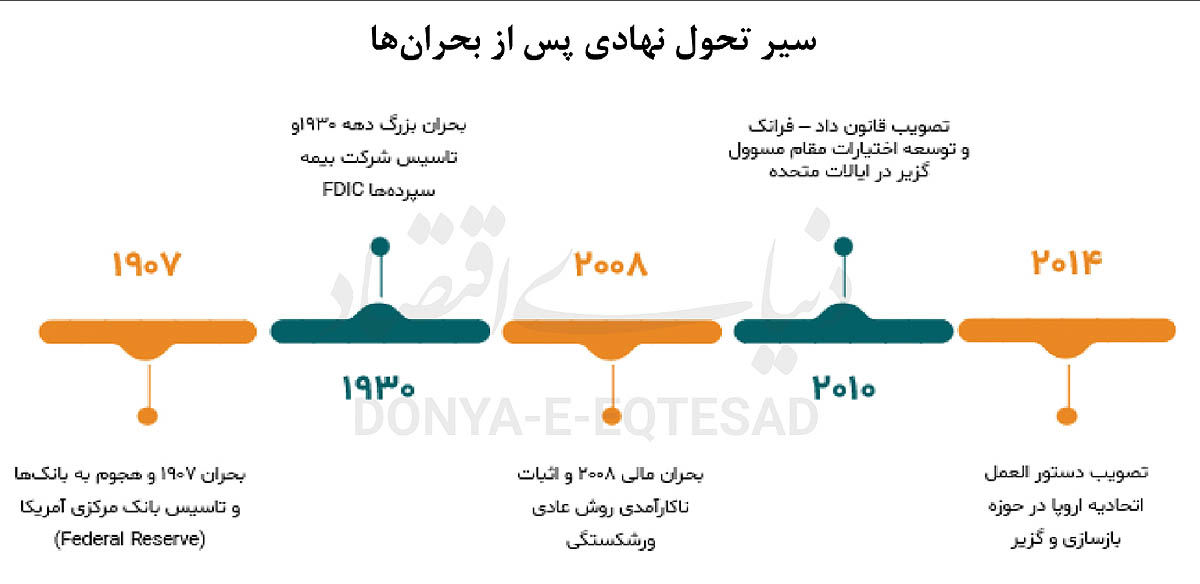

تجربه بیش از یک قرن گذشته نشان میدهد که هر بحران بانکی، شکافی در معماری ثبات مالی آشکار کرده و بهدنبال آن اصلاح نهادی مشخصی پدید آمده است. به این ترتیب، تاریخچهای از «بحران و اصلاح» شکل گرفته که در نهایت پس از بحران مالی ۲۰۰۸ به طراحی و تدوین چارچوب نظام جامع بازسازی و گزیر و برخی فعالیتهای مرتبط دیگر منجر شده است. گزیر بانکی به معنای فرآیند مدیریت نظاممند بانکهای ناتراز و بحرانزده است؛ فرآیندی که با هدف جلوگیری از سرایت بحران به سایر بانکها، حفظ اعتماد عمومی و جلوگیری از تحمیل هزینه به بودجه دولت طراحی میشود. سال ۲۰۱۴ در اروپا، «سازوکار واحد گزیر» ایجاد شد. به این ترتیب گزیر به عنوان یک نظام طراحی شده، برای مواجهه با شکست بانکی بهطور کامل وارد معماری ثبات مالی اروپا شد. همین مساله نشان میدهد که سازوکارهای نظام گزیر بانکی بهعنوان راهی نو برای حل بحرانهای شبکه بانکی وارد ادبیات اقتصادی شده است.

پیچیدگی ورشکستگی بانکی

نظامهای عمومی ورشکستگی عمدتا برای حلوفصل اختلاف میان بستانکاران و بدهکاران و توزیع زیانها طراحی شدهاند. این نظامها در محیط متعارف قضایی و در فرآیندی زمانبر عمل میکنند و در حالت عادی نیز کارآمد هستند. اما بانک از این منطق مستثنی است؛ زیرا نهادی زیربنایی در خلق اعتبار و کارکرد پرداخت است و شکست آن کل شبکه بانکی و اقتصاد کلان را درگیر میکند. در چنین شرایطی اتکا به دادرسی قضایی طولانی نمیتواند از سرایت بحران جلوگیری کرده و تداوم خدمات حیاتی را تضمین نماید. درنتیجه مدل عادی ورشکستگی که برای شرکتها اتفاق میافتد به چند دلیل برای بانک شسکتخورده کارآیی ندارد.

دلیل اول این است که، بانکها تعهد نقدشوندگی فوری به سپردهگذاران را دارند و برداشت مبالغ از بانک بر اساس قاعده «اولین مراجعه کننده، اولین دریافت کننده» انجام میشود. در چنین وضعیتی، حتی شایعه توقف یک بانک میتواند موجب این رفتار عقلایی شود؛ زیرا هر سپردهگذار تلاش میکند زودتر از دیگران اقدام کند تا در صف بازپرداخت عقب نماند. اگر رسیدگی به وضعیت بانک در قالب فرآیند قضایی مبهم انجام شود، این هجوم تشدید شده و حتی بانکهای سالم را نیز در معرض کمبود نقدینگی قرار میدهد. بنابراین ورشکستگی عادی توان جلوگیری از بروز و گسترش چنین هجومی را ندارد.

همچنین نحوه فروش داراییها در ورشکستگی عادی موجب تشدید بحران میشود. برای بازپرداخت بستانکاران، داراییها اغلب بهطور شتابزده به بازار عرضه میشوند. فروشهای فوری و اضطراری منجر به سقوط شدید ارزش داراییها میشود و در نتیجه زیان بانک متوقف را افزایش میدهد.

تجربههای مکرر اینچنینی نشان داده است که ورشکستگی عادی عملا به اتکای دوباره بر منابع عمومی منتهی میشود؛ زیرا در این رویه، هدف اصلی، تصفیه داراییها و تسویه مطالبات بوده و هیچ سازوکاری برای حفظ سپردهگذاران خرد، تداوم خدمات پرداخت و جلوگیری از سرایت سیستمی پیشبینی نشده است. ازاینرو، دولت و بانک مرکزی بهناچار با تزریق سرمایه، تضمین سپردهها یا تامین نقدینگی، شکاف میان داراییها و بدهیهای بانک را با منابع عمومی پرمیکنند. بهاینترتیب، ورود بانک به ورشکستگی عادی عملا بهمعنای فعال شدن یک ضمانت ضمنی حاکمیتی است که بار نهایی زیان را از دوش سهامداران و بستانکاران مشمول ریسک برداشته و بر منابع عمومی تحمیل میکند.

تفاوت گزیر با ورشکستگی عادی

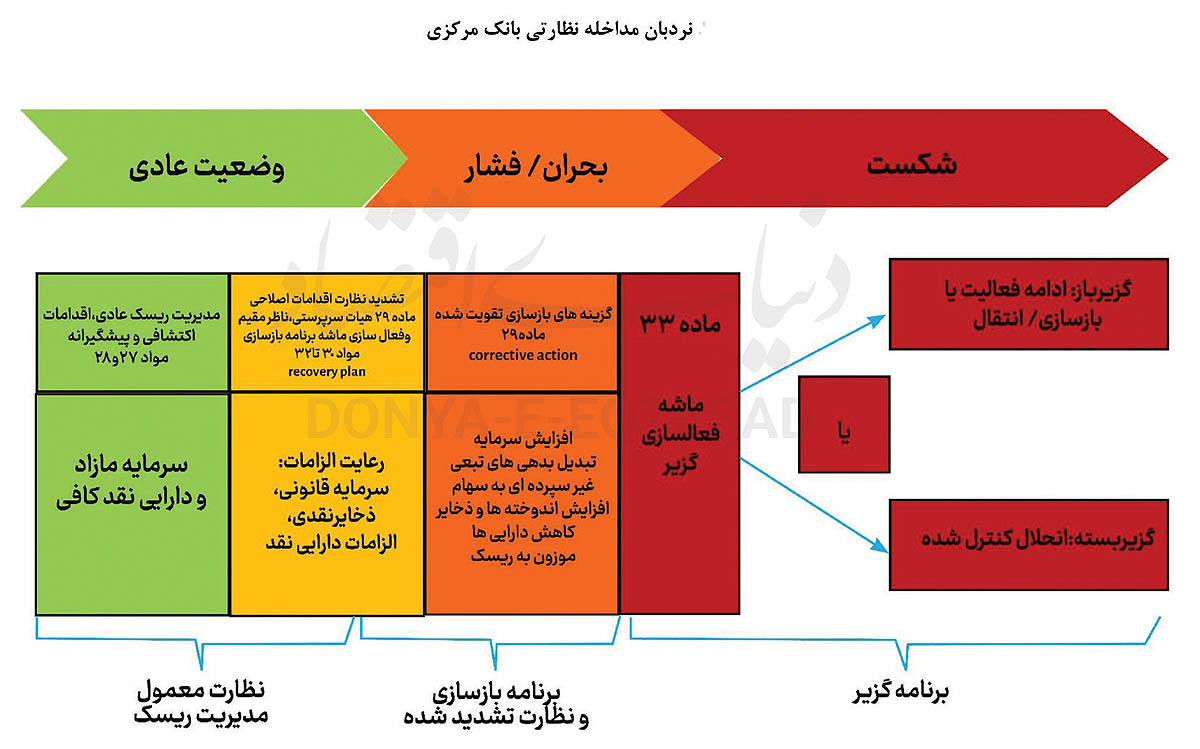

ورشکستگی عادی و گزیر دو منطق کاملا متفاوت برای مواجهه با شکست بانکی دارند. ورشکستگی عادی اساسا فرایندی قضایی و پس از بحران است؛ درحالیکه گزیر یک نظام نظارتی، سریع و از پیش طراحی شده است که با هدف حفظ ثبات مالی و جلوگیری از وقوع بحران عمل میکند. در ورشکستگی عادی، مداخله پیش از توقف عمدتا به مذاکرات داوطلبانه میان بدهکار و بستانکار محدود میشود. آغاز فرآیند معمولا با دادخواست بدهکار یا بستانکاران عمده نزد دادگاه ورشکستگی صورت میگیرد. اداره شرکت به یک مدیر منصوب از سوی دادگاه سپرده میشود. ساختار رسیدگیها ماهیتا قضایی و زمانبر هستند و تصمیمها را دادگاه جهت رسیدگی به امر ورشکستگی اتخاذ میکند. به همین دلیل، درصورتیکه سازوکار ورشکستگی عادی در بانک نیز اجرایی شود، کارکردهای حیاتی بانکی در معرض خطر توقف قرار میگیرند و امکان کنترل سرایت آن به بانکهای دیگر بسیار محدود خواهد شد. در مقابل، گزیر منطق متفاوتی دارد. قانون به مقام ناظر این اختیار را میدهد که حتی پیش از توقف کامل، اقداماتی مانند محدودیت توزیع سود، الزام به تقویت سرمایه یا نقدینگی و حتی تغییر مدیریت را اعمال کند.

بهمحض آنکه معیارهای ناتوانی در پرداخت یا ناتوانی ترازنامهای محقق شود و شروط گزیر از جمله آزمون منفعت عمومی نیز پاسخ مثبت بگیرد آغاز گزیر بهصورت نظارتی و فوری اعلام میشود.

نکته مهم این است که اجرای تصمیمها، نظارتی و سریع بوده و نیازی به تایید مقام قضایی ندارد. نظارت قضایی در نظام گزیر محدود و پسینی است. به این معنا که تصمیمهای مقام گزیر بیدرنگ اجرا میشود و بازبینی قضایی تنها پس از آن صورت میگیرد.

عقبماندگی نظام گزیر در ایران

چارچوب حقوقی کشور فاقد نظام جامع و کارآمد بهمنظور بازسازی و گزیر بانکی است که موجب شده مواجهه با بانکهای ناسالم دیرهنگام و پرهزینه صورت گیرد. نبود نهاد گزیر مستقل، فقدان صندوق مالی ویژه گزیر و نبود الزامات قانونی برای تهیه برنامههای بازسازی و گزیر، موجب شده است تا واکنشها در برابر بحرانهای بانکی دارای ضعف باشد. ازاینرو، تدوین قانون جامع بازسازی و گزیر بانکی بهمنظور ارتقای چابکی تصمیمگیری، کاهش هزینههای اجتماعی و حفظ منافع عمومی، ضرورتی فوری برای تقویت ثبات مالی کشور بهشمار میرود. در بعد نهادی، تقویت نهاد گزیر ضروری است؛ نهادی با اختیارات قانونی، استقلال عملیاتی و مصونیت در انجام وظایف خود، که بتواند در لحظه بحران بدون نیاز به نهاد قضایی یا تصمیمات سیاسی، اقدامات موثری را انجام دهد.

تجربه جهانی نشان میدهد که در غیاب یک قانون جامع برای گزیر، حلوفصل بانکی یا به تعویق میافتد یا برپایه تصمیمهای موردی و پرهزینه انجام میشود. وجود قانون، حدود حقوق و تکالیف ذینفعان مختلف را تعیین میکند، عدم قطعیت حقوقی را کاهش میدهد، مسوولیتها را واضح میسازد و امکان مداخله سریع، عادلانه و قابل پیشبینی را فراهم و از طرفی از چانهزنی و مداخلات سیاسیون در اتخاذ تصمیم جلوگیری میکند. از این منظر، وضع قانون برای گزیر نهصرفا یک انتخاب نهادی، بلکه ضرورتی برای حفظ ثبات مالی است.

طبق گفته بازوی پژوهشی مجلس، با وجود پیشرفتهای جدی قانون بانک مرکزی در حوزه گزیر، قانون جدید همچنان فاقد برخی عناصر بنیادین یک نظام گزیر کامل است. برای نمونه، نحوه عملکرد و احکام مورد نیاز ابزارهای گزیر به شکل دقیق در قانون تصریح نشدهاند. به بیاندیگر، مسیر قانونگذاری ورشکستگی بانکها در ایران از نظام قضایی ورشکستگی عادی، بهتدریج به سمت اختیارات اداری پیش آمده است. اما برای تکمیل حلقه نهایی یعنی یک نظام گزیر جامع، هنوز نیاز به وضع قواعد تفصیلی درباره ابزارها و ماشههای فعالسازی گزیر وجود دارد. تنها با چنین چارچوبی است که میتوان شکست بانکی را در ایران بهصورت سریع، پیشبینیپذیر و بهدور از مداخلات سیاسی و با حداقل هزینه اجتماعی مدیریت کرد.