عوامل موثر بر مادهاولیه خودروی الکتریکی، تلفنهمراه، رایانه و برق بررسی شد

واگرایی درآمد و تولید در صنعت مس

اثرگذاری مس بر اقتصاد

در بازار کامودیتی به مس بهدلیل کاربردهای گوناگون، لقب دکتر مس میدهند. از این فلز در فعالیتهای مختلف اقتصادی بهعنوان فشارسنج اقتصادی استفاده میشود. در صورت افزایش قیمت آن شاخص مهمی برای افزایش فعالیت اقتصادی و بهدنبال آن رونق در سطح جهان است و در صورت کاهش نیز هشدارهایی مبنی بر مناسب نبودن اوضاع اقتصادی میدهد. کاربرد و ارزش مس روزبهروز در حال افزایش است و چین بزرگترین مصرفکننده مس در جهان است که بیش از 50درصد مصرف جهانی را به خود اختصاص داده است. بنابراین تغییر در تعادل بازار مس، پیامدهای جهانی دارد.

واردکنندگان و صادرکنندگان کاتد در یک قاب

بزرگترین واردکنندگان کاتد مس در سال 2021 کشورهای چین، ایالاتمتحده و ایتالیا هستند و این در حالی است که صادرکنندگان اعظم کاتد در این سال شیلی، کنگو و ژاپن بودهاند. در دهه 2000، قیمت مس بهدلیل رشد خارقالعاده تقاضا در چین چهاربرابر شد. شهرنشینی، برقرسانی روستایی و افزایش ساخت خودرو و لوازمخانگی به افزایش مصرف منجر شد. یکساختمان معمولی هشتطبقه حدود 20تن سیم و لوله مسی استفاده میکند و چین هزاران بلوک از این ساختمانها را در طول دهه 2000 ساخت. هر روز هزار و 500دستگاه خودروی جدید که هرکدام حاوی 50پوند مس بود در چین ساخته شد. میلیونها تلفن همراه و رایانه شخصی در چین ساخته شد که بهترتیب حاوی 5/ 10اونس و 5/ 1پوند مس بودند.

سهم دو درصدی ایران در تولید مس

در سال 2021 ایران با تولید حدود 303هزار تن کاتد رتبه هجدهم تولید مس پالایششده دنیا را دارا بوده، بهطوری که سهم تولید مس ایران در دنیا در این سال 2/ 1درصد بوده است. همچنین در منطقه آسیا طی سال 2021 ایران رتبه هفتم تولید مس پالایششده را در اختیار داشته، بهطوری که سهم تولید مس ایران از این منطقه در سال مذکور 1/ 2درصد بوده است. براساس آمارهای جهانی در سال 2021، بیشترین میزان مصرف بهترتیب در مناطق آسیا، اروپا و آمریکای شمالی بوده و پیشبینی میشود که این روند تا سال 2026 به همین ترتیب باقی بماند. در بازار سرمایه دو نماد «فباهنر» و «فملی» در حوزه مس فعالیت میکنند. این دو شرکت از نظر نوع فعالیت کاملا با یکدیگر متفاوتند. «فباهنر» در حوزه ذوب و ریختهگری و تولید محصولات مسی فعال است، در حالی که «فملی» عملیات معدنی و تولید کاتد و کنسانتره مس را انجام میدهد. هریک از این دو نماد در زمینه تولید خود سهم زیادی از کل شرکتهای داخلی را به خود اختصاص دادهاند. در حال حاضر ارزش بازار کل صنعت مس 546هزار میلیارد تومان است که بیشترین آن مربوط به «فملی» با ارزش 529هزار میلیارد تومانی است و ارزش بازار «فباهنر» نیز نزدیک به 17هزار میلیارد تومان است. در این بین میانگین بازدهی صنعت 100درصد بوده که بیشترین آن مربوط به «فباهنر» با 116درصد است. بررسی نسبت قیمت به سود هر سهم این صنعت نشان میدهد که بهدلیل استقبال خوب سهامداران از این دو شرکت تولیدکننده مس موجب شده است تا نسبت قیمت به سود «فملی» و «فباهنر» در حال حاضر 12 و 11واحد باشد. این در حالی است که نسبت قیمت به سود آیندهنگر این دو سهم 2/ 8 و 3/ 6واحد است. بر این اساس میتوان گفت کمی رشد هیجانی را این دو سهم تجربه کردهاند که البته باتوجه به شرایط خوب بازار سرمایه این امری طبیعی است.

عوامل موثر بر قیمت مس

از آنجا که عمده مصرف مس در صنعت ساختمان و تجهیزات است، بهبود صنایع تولیدی و زیرساختی کشورها بهخصوص در چین که به رشد GDP منجر میشود بهمعنی بهبود تقاضای مس و رشد قیمت آن است. تغییرات تولید ناخالص داخلی کشورها از جمله عوامل کلانی است که بر قیمت این محصول اثر میگذارد. در کنار عوامل بالا رشد تقاضای خودروهای الکتریکی، باتری ماشینهای الکتریکی و تامین انرژی از طریق توربینهای بادی و خورشیدی باعث رشد تقاضا برای مس خواهد شد. در سال 2021 بیش از 5/ 16میلیون دستگاه خودروی الکتریکی در جادهها موجود بودند که در سهسال اخیر سهبرابر شدهاند. پیشبینی میشود تا سال 2030، موجودی خودروهای الکتریکی در جهان تقریبا به 200میلیون وسیله نقلیه خواهد رسید و حدود 10درصد از ناوگان خودروهای جهانی را تشکیل خواهد داد. بر این اساس تقاضای مس برای باتری ماشینهای الکتریکی تا سال 2030 امکان رشد هزار درصدی را دارد. همینطور تقاضای مس برای توربینهای بادی به دلیل افزایش تامین انرژی بادی تا سال 2023 امکان دوبرابر شدن را دارد. همه این عوامل رشد تقاضای این فلز محبوب و دوستدار محیطزیست را نشان میدهد.

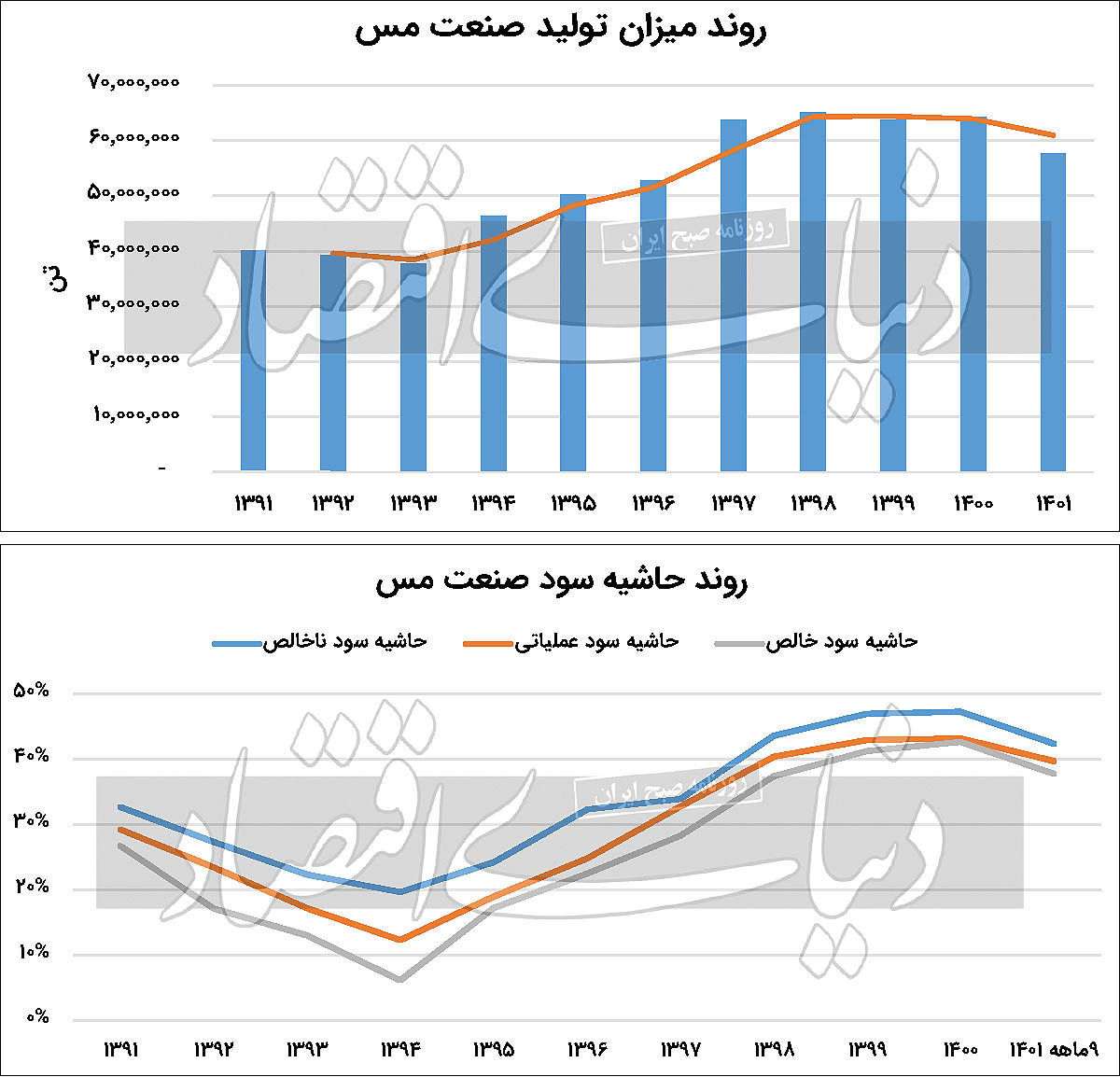

روند 10ساله حاشیه سود صنعت مس

بررسی حاشیه سود یک صنعت نشان میدهد که سرمایهگذاری در آن به چه میزان برای صاحب سرمایه سودآور بوده است. از این رو بررسی روند بلندمدت حاشیه سود تولیدکنندگان مس نشان میدهد که میانگین حاشیه سود ناخالص 10ساله آنها 34درصد بوده که در این بین بیشترین میزان برای شرکت «فملی» است که توانسته است بهطور میانگین حاشیه سود ناخالص 10ساله خود را به 51درصد برساند. بررسی حاشیه سود خالص صنعت نشان میدهد بهطور میانگین در دهه اخیر دو شرکت سازنده مس 26درصد حاشیه سود ثبت کردهاند که در این نسبت نیز «فملی» با حاشیه سود 41درصد بیشترین مقدار را به ثبت رسانده است. بررسی روند هر دو حاشیه سود نشان میدهد که در سال 1394به کمترین میزان خود رسیدهاند؛ اما در ادامه توانستند با کنترل هزینه و افزایش نرخ فروش خود به روند صعودی بازگردند، بهطوری که در 9ماه 1401 حاشیه سود ناخالص به 42 و خالص به 38درصد افزایش یافته است.

افت تاریخی تولید در فملی

دومین نسبت مهمی که در خصوص صنایع تولیدی باید در نظر گرفت روند رشد یا افت تولید آن است. میانگین تولید 10ساله صنعت نشان میدهد که در هر سال بهطور متوسط 4درصد به تولید افزوده شده است. اما در این میان برخی سالها نیز باتوجه به افت تقاضای محصولات مس شاهد کاهش تولید صنعت بودهایم. بیشترین افت 10سال اخیر در سال 1401 رخ داده که تولید کلی صنعت در حدود 10درصد افت کرده است. بررسیها نشان میدهد که عمده دلیل آن کاهش تقاضای چین بهدلیل افت سرمایهگذاری در بخش مسکن بوده که موجب کاهش قیمت مس شده و از این رو بر تولیدات شرکتهای سازنده مس تاثیر گذاشته است.

افت فروش به دنبال کاهش قیمت جهانی

ارزیابی وضعیت درآمد صنعت نشان میدهد که در 10سال اخیر بهطور میانگین 41درصد به درآمد کل صنعت افزوده شده که نشانه خوبی برای آن است. با این حال کمترین میزان رشد مربوط به سال 1394 بوده که درآمد کلی سازندگان مس 24درصد افت را تجربه کرده است. بیشترین افزایش رشد درآمد نیز مربوط به سال 1398 است که درآمد سازندگان مس رشد 114درصدی را نسبت به سال 1397 تجربه کرده است. با همه این تفاسیر در سال 1401 باتوجه به افت جهانی قیمت مس و کاهش تولیدات شرکت میزان رشد درآمد کلی صنعت 11درصد بوده که از میانگین 10ساله آن عدد کمتری را بهثبت رسانده است.

وصول دیر هنگام مطالبات در «فملی»

گردش جریان نقد نشان میدهد که یک شرکت به چه میزان توانسته است نقدینگی را به گردش بیندازد و همینطور نشانهای است از توانایی شرکت برای مواقع بحرانی که با کمبود سرمایه همراه میشود و برای تامین مواداولیه و افزایش ظرفیت عملی تولید خود به نقدینگی نیاز دارد. بر این اساس اولین نسبتی که میتواند میزان گردش نقدینگی صنعت مس را نشان دهد، نسبت جریان نقد عملیاتی به فروش است. بر این اساس شرکت ملی مس ایران در دوره 9ماه 1401 به میزان 66درصد از درآمد فروش خود را توانسته است تحت عنوان نقدینگی عملیاتی ذخیره سازد. در این بین میتوان از دوره وصول مطالبات گردش میزان نقدینگی را نیز ارزیابی کرد. میانگین دوره وصول مطالبات 10فصل اخیر در «فملی» و «فباهنر» بهترتیب 121 و 56روز بوده است. باتوجه به نقدینگی بالای موجود در «فملی» در کنار دوره وصول مطالبات زیاد آن میتوان گفت گردش نقدینگی در این شرکت ضعیف بوده و اصطلاحا پول در آن راکد مانده است.