اثر سناریوهای مختلف نرخ ارز و گاز خوراک بر صنعت متانول بررسی شد

صنعت پرچالش بازار سرمایه

سیاستهای مرتبط با کووید-19 در چین از جمله عواملی بود که در سال گذشته بر کاهش تقاضای متانول و کاهش قیمت آن اثرگذار بود. اخیرا آمریکا هم به جمع صادرکنندگان متانول اضافه شده است و هدف این کشور این است که 10میلیون تن مازاد تولید متانول خود را روانه بازار کشورهای شرق آسیا کند.

چشمانداز عرضه و تقاضا در دنیا و ایران

طبق گزارش موسسه MMSA، ظرفیت اسمی تولید متانول دنیا در سال 2021 حدود 162میلیون تن و مصرف متانول دنیا در این سال حدود 107میلیون تن بوده است. طبق برآورد این موسسه، ظرفیت اسمی و مصرف متانول دنیا در سال 2022 به ترتیب 167میلیون و 106میلیون تن بوده است. تجارت جهانی متانول در سال 2022 حدود 31میلیون تن بوده است. چین بزرگترین تولیدکننده و مصرفکننده متانول در دنیا محسوب میشود و تولید این کشور 36میلیون تن و مصرف آن 48میلیون تن است. ظرفیت اسمی تولید متانول ایران، حدود 13میلیون تن است. با فرض اقتصادی بودن تکمیل طرحهای توسعه در دست اجرا، این ظرفیت تا 30میلیون تن امکان افزایش دارد. پتروشیمی زاگرس با ظرفیت اسمی سالانه 3میلیون و 300هزار تن، بزرگترین شرکت متانولساز کشور محسوب میشود. شرکتهای پتروشیمی فنآوران، پتروشیمی خارک و پتروشیمی شیراز به ترتیب با ظرفیت اسمی یکمیلیون تن، 660هزار تن و 84هزار تن سایر شرکتهای متانولساز بازار سرمایه محسوب میشوند. بیشترین موارد مصرف متانول در دنیا به ترتیب به تولید الفین، تولید فرمالدهید، اختلاط با بنزین و MTBE اختصاص دارد.

قطعی گاز و کاهش میزان تولید

یکی از مهمترین چالشهای صنعت متانول در سالهای اخیر قطعی گاز بوده است. واحد دوم تولید متانول شرکت پتروشیمی زاگرس به دلیل محدودیت گاز از اواخر آذر تا اواخر اسفند 1401 به مدت سهماه از سرویس خارج شد. شرکت پتروشیمی فناوران هم از این قاعده مستثنی نبود و واحد متانول این شرکت، به دلیل افت افشار به مدت یکماه در دی و بهمن 1401 از مدار تولید خارج شد. پتروشیمی خارک در سال 1401 با قطعی گاز مواجه نشد و توانست بیش از ظرفیت اسمی خود متانول تولید کند. شرکت پتروشیمی شیراز هم بهرغم اینکه در زمستان به مدت یکماه و نیم با محدودیت مصرف گاز مواجه بود، توانست کمی بیش از ظرفیت اسمی خود تولید کند. قطعی گاز در مجموع منجر به کاهش 20درصدی تولید متانول شرکتهای اورهساز بازار سرمایه در سال 1401 شد و یکی از چالشهای اصلی پیشروی این صنعت محسوب میشود.

اثر نرخ دلار بر سودآوری شرکتهای متانولساز بازار سرمایه

عمدهفروش متانول کشور ما صادراتی است و علاوه بر این، نرخهای فروش داخلی هم بر مبنای نرخهای جهانی تعیین میشوند. بنابراین افزایش نرخ دلار به افزایش نرخ فروش و درآمد شرکتهای متانولساز منجر میشود. از طرفی هزینه حمل شرکتهای متانولساز به صورت CFR و حدود 50دلار در هر تن برای صادرات به کشور چین است. افزایش نرخ دلار میتواند باعث افزایش ریالی نرخ حمل متانول و در نتیجه کاهش سودآوری این صنعت شود. پتروشیمی زاگرس به دلیل تکمحصول بودن، نسبت به سایر متانولسازها حساسیت بیشتری به دلار دارد. «شفن» علاوه بر متانول، استیک اسید هم تولید میکند و علاوه بر این بخشی از درآمد آن به شرکتهای سرمایهپذیر مانند بانک ملت مربوط میشود. «شخارک» علاوه بر متانول،LPG هم تولید میکند. با فرض نرخ متانول 305دلار و ثبات نرخ گاز خوراک و گاز سوخت، افزایش قیمت دلار نیما تا 60هزار تومان باعث کاهش نسبت قیمت به سود آیندهنگر پتروشیمی زاگرس تا 3واحد میشود.

اثر نرخ گاز خوراک و گاز سوخت

افزایش نرخ گاز خوراک یکی از ریسکهای مهم صنعت متانول محسوب میشود؛ به گونهای که با افزایش نرخ گاز در نیمه دوم سال 1400 و کاهش نرخهای جهانی، شرکت پتروشیمی زاگرس برای نخستین بار زیانده شد. «زاگرس» به دلیل تکمحصول بودن ریسک بیشتری را از ناحیه افزایش نرخ گاز متوجه خود میبیند. میانگین نرخ گاز خوراک پتروشیمی زاگرس در زمستان 1400 به بیش از 8000هزار تومان در هر مترمکعب افزایش پیدا کرد. نرخ خوراک گاز پتروشیمیها براساس 50درصد قیمت گاز داخلی، صادراتی و وارداتی ایران به اضافه 50درصد میانگین قیمت گاز چهار هاب بینالمللی تعیین میشود. در بودجه سال 1401 سقف 5هزار تومانی برای گاز خوراک پتروشیمیها در نظر گرفته شد و نرخ گاز سوخت معادل 40درصد این قیمت یعنی 2هزار تومان تعیین شد. ضریب مصرف گاز خوراک برای تولید هر تن متانول زاگرس حدود 900مترمکعب است. با نرخ گاز سوخت 2هزار تومان و فرض ثبات در نرخ جهانی متانول و با میانگین نرخ دلار نیمایی 40هزار تومان در سال 1402، پتروشیمی زاگرس در نرخ گاز خوراک 8200تومان زیانده خواهد شد.

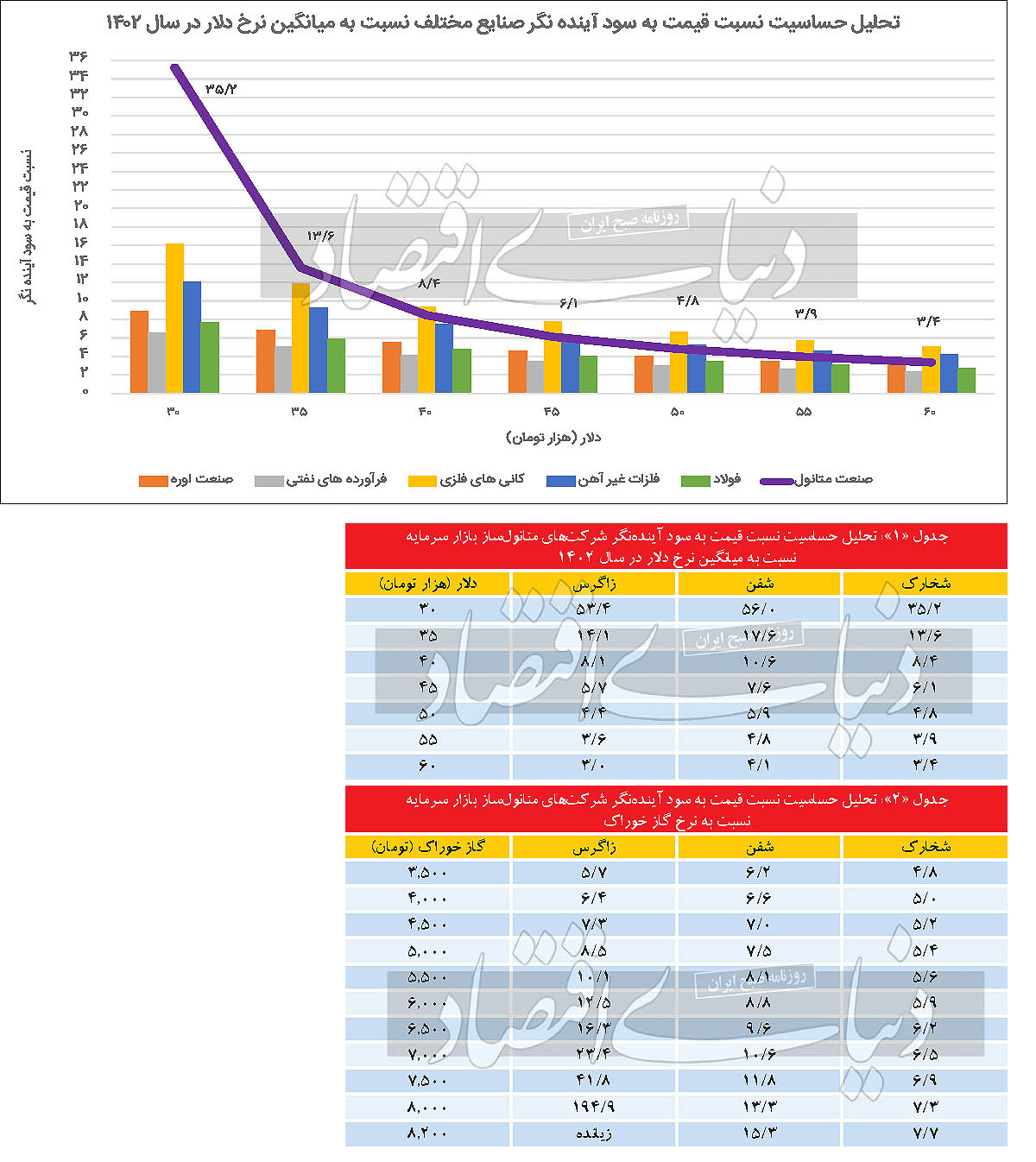

مقایسه اثر نرخ دلار بر سودآوری شرکتهای متانولساز و سایر صنایع

در مقطع کنونی صنعت متانول در میان صنایع بورسی بیشترین حساسیت را نسبت به افزایش نرخ دلار دارد؛ به گونهای که افزایش نرخ دلار نیمایی از 30 تا 60هزار تومان میتواند به کاهش بیش از 10برابری نسبت قیمت به سود آیندهنگر این صنعت منجر شود. در میان سایر صنایع مورد بررسی بیشترین حساسیت به ترتیب مربوط به صنعت کانیهای فلزی و صنعت اوره است. با دلار 60هزار تومانی نسبت قیمت به سود آیندهنگر شرکتهای فولادی و فرآوردههای نفتی مورد بررسی به کمتر از 3واحد خواهد رسید.

مقایسه اثر افزایش نرخ گاز خوراک بر سودآوری شرکتهای صنایع متانول و اوره

میزان گاز خوراک مصرفی برای تولید هر تن متانول تقریبا دوبرابر میزان گاز خوراک مصرفی برای تولید هر تن اوره است. با افزایش نرخ گاز خوراک در بازه 2هزار و 500 تا 8هزار تومان بیشترین ریسک متوجه صنعت متانول است. شرکتهای اورهساز در رتبه بعدی ریسکپذیر بودن نسبت به افزایش نرخ گاز خوراک قرار میگیرند. با فرض نرخ دلار نیمایی 40هزار تومان و ثبات نرخهای فعلی اوره (295دلار) و متانول (305دلار) و نرخ گاز سوخت 2هزار تومان، حساسیت این دو صنعت نسبت به افزایش نرخ گاز خوراک با یکدیگر مقایسه شده است. در نرخ گاز خوراک 8هزار تومان نسبت قیمت به سود آیندهنگر صنعت متانول بیش از دوبرابر صنعت اوره خواهد بود.

مقایسه اثر افزایش نرخ گاز سوخت بر سودآوری شرکتهای متانولساز و سایر صنایع

ضریب مصرف گاز سوخت برای تولید هر تن اوره «کرماشا» بیش از 300مترمکعب است، در حالی که برای تولید هر تن متانول زاگرس حدود 60مترمکعب گاز مصرف میشود. در صنعت فولاد عمده گاز مصرفی مربوط به کوره احیای مستقیم است و با توجه جایگاه شرکت در زنجیره تولید، میزان گاز سوخت مصرفی آن متفاوت خواهد بود. با فرض نرخ دلار 40هزار تومان و ثبات در تمامی مفروضات فعلی صنایع و افزایش نرخ گاز سوخت در بازه 2 تا 5هزار تومان بیشترین ریسک متوجه صنعت اوره است. با افزایش نرخ گاز سوخت، نسبت قیمت به سود آیندهنگر شرکتهای مورد بررسی صنعت اوره 5/ 2واحد افزایش پیدا میکند و صنعت متانول با افزایش یکواحدی در رتبه بعد قرار میگیرد. صنعت فولاد افزایش کمتر از یکواحدی خواهد داشت و اثر افزایش نرخ گاز سوخت بر صنعت فرآوردههای نفتی ناچیز خواهد بود.