«دنیایاقتصاد» یکی از شرکتهای فلزی فرابورسی را بررسی کرد

شکاف میان درآمد و هزینه «فروسیل»

محصولات شرکت

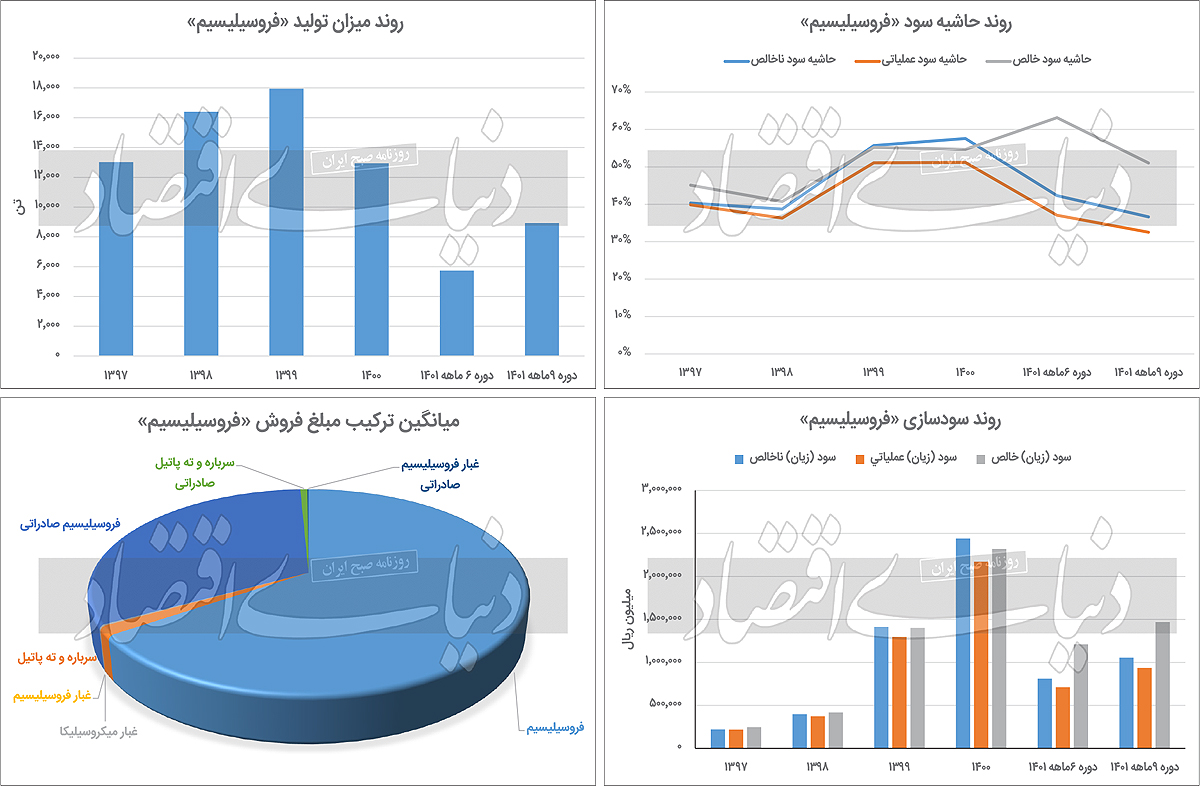

بررسیها نشان میدهد که محصولات اصلی شرکت فروسیلیسیم خمین در پایان آذرماه که مصادف است با دوره 9ماهه شرکت مذکور، شامل فروسیلیسیم، سرباره و تهپاتیل، غبار میکروسیلیکا و غبار فروسیلیسیم بوده است. از طرفی در چهار سال گذشته، میانگین 26درصد درآمد شرکت را فروش صادراتی تشکیل داده و این روند همواره افزایشی بوده، بهطوری که در سال 1397، 9درصد و در 9ماهه 1401، 28درصد درآمد شرکت را فروش صادراتی تشکیل داده است. با این تفاسیر میتوان گفت شرکت فروسیلیسیم خمین محصولات خود را هم به صورت صادراتی و هم داخلی به فروش میرساند. با بررسی مواد مصرفی درمییابیم که 6نوع ماده اصلی از جمله ککمتالوژی، زغالسنگ، سنگ سیلیس، سمیکک، پوسته اکسیدی و خمیر الکترود مورد استفاده قرار میگیرد.

در این میان بررسی مواد مصرفی نشان میدهد که حدود 18درصد آن بهصورت وارداتی تامین میشود که این روند همواره افزایشی بوده، بهطوری که از صفردرصد در سال 1397 به 33درصد در 9ماهه 1401 رسیده که با توجه به افزایش نسبت مواد وارداتی در پیشبینی خود شرکت، میتوان گفت این روند ادامهدار خواهد بود. با توجه به روند افزایشی واردات مواد مستقیم، میتوان گفت ریسک عدمتامین مواد مصرفی در «فروسیل» که در حدود 55درصد بهای تمامشده را شامل میشود تا حدی بالاست. بررسی آمار تولید، فروش و سودآوری «فروسیل» میتواند نقشهای از عملکرد آن در گذشته به تحلیلگران ارائه دهد. براین اساس در بخش تولیدات بررسی آمارها نشان میدهد که در چهارسال اخیر بهطور میانگین 9درصد به تولیدات افزوده شده، این در حالی است که در دوره 6ماهه و 9ماهه 1401 نسبت به مدت مشابه قبل به ترتیب 35درصد و 3درصد تولیدات افزایش پیدا کرده است.

یکی دیگر از آمارهای مهم شرکت فروسیلیسیم خمین، مبلغ فروش است. بررسیها نشان میدهد که «فروسیل» در سهسال گذشته در مبلغ فروش رشد خوبی را به ثبت رسانده و بهطور میانگین 101درصد به این مبلغ افزوده شده است. بر همین اساس در 6ماهه 1401 شرکت مذکور موفق شده است نسبت به دوره مشابه سال قبل 91درصد به مبلغ فروش خود بیفزاید؛ اما با این حال در دوره 9ماهه رشد صفر درصدی داشته که با توجه به روند تاریخی میتوان این اتفاق را غیرتکرارپذیر دانست. بررسیها حاکی از آن است که دلیل عمده رشد درآمد فروش «فروسیل»، رشد میزان تولید در کنار افزایش نرخ فروش محصولات آن بوده است.

آخرین موردی که باید در «فروسیل» به بررسی روند آن بپردازیم، حاشیه سودهای ناخالص، عملیاتی و خالص است. بر همین اساس در چهارسال اخیر میانگین حاشیه سودهای شرکت مذکور به ترتیب برابر با 48درصد، 45درصد و 49درصد بوده، این در حالی است که در 9ماهه 1401 حاشیه سودهای ناخالص، عملیاتی و خالص به 37درصد، 33درصد و 51درصد رسیده است.

با بررسی روند حاشیه سود شرکت میتوان نتیجه گرفت که روند حاشیه سود شرکت کاهشی بوده بهطوری که حاشیه سود ناخالص و عملیاتی به ترتیب از 40درصد در سال 1397 به 37درصد و 33درصد در 9ماهه 1401 افت پیدا کرده است. این امر نشان میدهد که «فروسیل» در کنترل هزینههای خود با چالش مواجه بوده که البته این امر در کنار قیمتگذاری دستوری موجب کاهش حاشیه سود شرکت شده است. با این حال بررسی روند حاشیه سود خالص نشان میدهد که شرکت همواره با کنترل هزینههای مالی در کنار مدیریت صحیح سرمایهگذاریهای خود توانسته است به حاشیه سود خالص خوبی دست پیدا کند، به طوری که از 45درصد در 1397 به 51درصد در 9ماهه 1401 افزایش یافته است.

نسبت سهامداران شرکت

سهامداران عمده حقوقی شرکت فروسیلیسیم خمین عبارتند از شرکت سرمایهگذاری تجاری شستان، صندوق سرمایهگذاری بازارگردانی مهرگان، صندوق سرمایهگذاری گسترش فردای ایرانیان و شرکت سرمایهگذاری سایهگستر سرمایه که به ترتیب مالکیت 80درصد، 7/ 9درصد، 2درصد و 5/ 1درصد «فروسیل» را در اختیار دارند. در این میان در ترکیب سهامداران شرکت شخصی حقیقی که حداقل مالکیت یکدرصدی سهام شرکت را در اختیار داشته باشد، وجود ندارد که با این تفاسیر شناوری «فروسیل» در حدود 7درصد است.

ریسکها و فرصتهای شرکت

اولین ریسکی که میتواند بر سودآوری فروسیلیسیم خمین تاثیر بگذارد، ریسک سیستماتیک یا غیرقابل اجتناب است. این گروه از ریسکها متاثر از اقتصاد و سیاستهای کلان بوده که در اختیار شرکت نبوده و شرکت تحتتاثیر شرایط بازار و اقتصاد کلان کشور قرار میگیرد. از جمله این ریسکها میتوان به نوسانات نرخ ارز و نرخ بهره، ریسک اجرای برجام یا خروج از آن، ریسک تعرفههای گمرکی، چه در زمینه واردات و چه در زمینه صادرات، اشاره کرد. با توجه به اینکه شرکت درصد قابلتوجهی از مواد خود را از طریق واردات تامین میکند، میتوان گفت در صورت رشد نرخ ارز از این منظر هزینههای شرکت افزایش مییابد و یکی از دلایل افت حاشیه سود شرکت در سال 1401 نسبت به میانگین دوره تاریخی خود رشد نرخ دلار بوده است. در این میان شرکت با افزایش سهم صادرات توانسته است تا حدی زیان ناشی از افزایش نرخ ارز را پوشش دهد.

یکی دیگر از ریسکها تعرفههای گمرکی است. از آنجا که شرکت هم از طریق واردات مواد مستقیم خود را تامین میکند و هم محصولات خود را بهصورت صادراتی به فروش میرساند، این ریسک همواره با شرکت است؛ چون در صورت افزایش تعرفهها هزینه بهای تمامشده رشد خواهد کرد. یکی دیگر از ریسکهایی که بر فعالیت شرکت میتواند تاثیر بگذارد، ریسک بازار است. کیفیت محصولات، مهمترین عامل در حفظ و افزایش سهم بازار فروش محصولات شرکت در بازارهای موجود و آینده است و عدمکیفیت یک محصول ضمن آنکه نارضایتی مشتری و سلب اطمینان خرید از کیفیت محصولات شرکت تولیدکننده را به دنبال خواهد داشت میتواند خسارت سنگینی برای خریدار در محل مصرف و برای فروشنده از لحاظ از دست دادن بازار مصرف فراهم کند.

در این باره تنها ریسکی که میتواند عملیات شرکت را تحتالشعاع قرار دهد، ریسک عملیاتی محدودیتهای موجود در میزان تولید محصول سال است که شرکت اقدام به افزایش ظرفیت تولید محصولات با عنوان طرح توسعه فروسیلیسیم به میزان 18هزار تن کرده که تا 30آذر 1401 به میزان 90درصد پیشرفت فیزیکی داشته است و برآورد میشود در تاریخ اول اردیبهشت 1402 به بهرهبرداری برسد که در اینصورت شرکت میتواند میزان تولیدات خود را افزایش دهد. در آخر با توجه به شرایط ایجادشده از تابستان سال 1400 مبنی بر کمبود برق در فصول گرم سال و کاهش توان کوره یا خاموش کردن آن و به تبع آن توقف تولید، با توجه به اینکه فروسیلیسیم یک شرکت وابسته به انرژی است، حجم تولید و فروش محصولات شرکت تحتتاثیر قرار گرفته که این ریسک بایدی با مابقی ریسکها در تصمیمات در نظر گرفته شود.

تحلیل سود سال آینده

بهمنظور تخمین سهم سود سال 1402 «فروسیل» ابتدا باید مفروضات و متغیرهای موثر بر سودآوری شرکت را مشخص کرد. مهمترین متغیر اثرگذار بر سودآوری این شرکت نرخ محصولات تولیدی آن است. محصولات اصلی «فروسیل» که بیشترین درآمد شرکت را حاصل میکنند، شامل فروسیلیسیم، سرباره و تهپاتیل، غبار میکروسیلیکا و غبار فروسیلیسیم هستند که نرخ آنها بر اساس رشد 20درصد نسبت به آخرین گزارش فعالیت ماهانه (دی ماه) برای فروش داخلی به ترتیب 56میلیون و 664هزار تومان، 12میلیون و 508هزار تومان، 515هزار تومان و برای فروش صادراتی 46میلیون و 663هزار تومان، 10میلیون و 932هزار تومان و برای غبار فروسیلیسیم نرخ 9میلیون و 937هزار تومان در نظر گرفته شده است.

از طرفی نرخهای مهم دیگر عبارتند از افزایش حقوق، تورم و حملونقل که بهترتیب 60درصد، 45درصد و 40درصد برآورد شدهاند. همچنین نرخ دلار در بازار آزاد برای سال 1402 بهطور میانگین برابر با 45هزار تومان در نظر گرفته شده است. همچنین با توجه به اینکه طرح توسعه مربوط به افزایش 18هزار تنی ظرفیت فروسیلیسیم برای «فروسیل» در اردیبهشت سال 1402 به بهربرداری میرسد رشد تولید فروسیلیسیم برای سال آینده به میزان 50درصد افزایشی در نظر گرفته شده و تولید سایر محصولات نیز به میزان 10درصد رشد در نظر گرفته شده است. با فرض این متغیرها فروش شرکت فروسیلیسیم خمین در سال 1402 برابر با 673میلیارد تومان خواهد شد. از این میزان فروش 240میلیارد تومان سود ناخالص، 212میلیارد تومان سود عملیاتی و 269میلیارد تومان سود خالص برآورد میشود.

این در حالی است که در 9ماهه 1401 «فروسیل» توانسته است به میزان 287میلیارد تومان فروش به ثبت برساند. با این مفروضات سود خالص بهازای هر سهم شرکت فروسیلیسیم خمین برای سال 1402 برابر با 67تومان پیشبینی میشود. همانطور که در بخش مبلغ فروش به بررسی روند سالانه پرداخته شد، «فروسیل» در 6ماهه 1401 موفق به افزایش درآمد فروش خود به میزان 91درصد شده است. بر همین اساس پیشبینی میشود برای سال 1402 رشد 67درصدی نسبت در درآمد شرکت نسبت به سال 1401 به وقوع بپیوندد. باتوجه به آخرین قیمت هر سهم «فروسیل» که برابر با یکهزار و 771تومان بوده است، نسبت قیمت به سود هر سهم شرکت برای سال 1402 برابر با 5/ 10 میشود.