الزاماتی که باید در صورت وضعیت مالی بانکها رعایت شود

شمشیر دولبه امهال مطالبات بانکی

هرچند امهال مطالبات غیرجاری میتواند فضایی مساعد برای بنگاههای اقتصادی دارای مشکل مالی فراهم کند که منجر به تسهیل وصول مطالبات غیرجاری شود، اما عدم استفاده صحیح از ابزار مزبور و رویکرد افراطگرایانه در الزام بانکها به امهال مطالبات بنگاههای اقتصادی بدون لحاظ کردن ابعاد مختلف موضوع (شرعی، حقوقی و حسابداری) از سوی کارگروههای تسهیل و رفع موانع تولید میتواند تبعات منفی برای سلامت نظام بانکی داشته باشد؛ بهطوریکه نه تنها گشایشی در زمینه کاهش مطالبات غیرجاری فراهم نشود بلکه موجب بینظمی در نحوه برخورد با بدهکاران بانکی، افزایش ریسک حقوقی بانکها، انتقال مطالبات امهالی به طبقه جاری و کاهش ذخایر مطالبات غیرجاری و شناسایی و توزیع سودهای موهوم شود.

بانک مرکزی با هدف ایجاد رویه واحد درخصوص امهال مطالبات در شبکه بانکی، افزایش یکنواختی و قابلیت مقایسه صورتهای مالی بانکها، انعکاس تصویری صحیح و واقعی از وضعیت عملکرد مالی بانکها و ارتقای شفافیت مالی، دستورالعمل اجرایی نحوه امهال مطالبات موسسات اعتباری را برای اجرا از ابتدای سال 1399 ابلاغ کرد. طبق ماده 2 این دستورالعمل موسسه اعتباری میتواند بنا به درخواست مشتری و در چارچوب ضوابط داخلی مصوب هیاتمدیره خود صرفا مطالباتی را که تمام یا بخشی از آن غیرجاری شده است برای یکبار و حداکثر به مدت 5 سال امهال کند. همچنین طبق تبصره (3) ماده (2) این دستورالعمل، موسسه اعتباری میتواند با تصویب هیات مدیره تسهیلات امهالی را فقط برای یک بار دیگر و حداکثر به مدت 5 سال امهال کند.

امهال مطالبات که به دو صورت، یعنی ادامه قرارداد فعلی (تقسیط یا تمدید قرارداد (یا انعقاد قرارداد جدید) تجدید یا تبدیل قرارداد) صورت میپذیرد، جز در موارد قانونی، صرفا برای مشتریانی امکانپذیر است که به تشخیص موسسه اعتباری و بر مبنای اعتبارسنجی انجامشده مطالبات مذکور پس از امهال در سررسید قابل وصول باشد.

طبق دستورالعمل ابلاغی، موسسه اعتباری موظف است مطالبات طبقهبندیشده در چارچوب بخشنامه 2823 بانک مرکزی را (نحوه طبقهبندی داراییهای اعتباری) پس از امهال بدون تغییر طبقه در سرفصل حسابهای جداگانه مطالبات امهالی متناظر با طبقات مذکور نگهداری و ذخایر مربوطه را وفق ضوابط ابلاغی بانک مرکزی محاسبه و در دفاتر لحاظ کند.

موسسه اعتباری صرفا پس از وصول حداقل 20درصد از کل مبلغ مطالبات امهالی و به ازای هر 6ماه بازپرداخت منظم و به موقع مطالبات مزبور در هریک از طبقات سررسید گذشته، معوق و مشکوکالوصول از جانب مشتری میتواند مطالبات مذکور را به یک طبقه امهالی بالاتر منتقل کند و درصورت عدم بازپرداخت تسهیلات امهالی در تاریخ سررسیدهای مقرر، زمان سپریشده از تاریخهای مذکور ملاک انتقال تسهیلات امهالی به طبقات پایینتر است و در طبقهبندی تسهیلات مزبور همواره ضعیفترین معیار ارزیابی وفق دستورالعمل 2823 بانک مرکزی (کیفیت هر فقره تسهیلات براساس پارامترهای زمان، وضعیت مالی مشتری و صنعت و رشته فعالیت ارزیابی میشود)، ملاک طبقهبندی مطالبات امهالی است.

همچنین طبق الزامات فصل ششم دستورالعمل شناسایی درآمد موسسات اعتباری، شناسایی درآمد مطالبات امهالی متناسب با تسویه نقدی اقساط پس از امهال و با رعایت مفهوم محافظه کاری با رویکرد نقدی انجامپذیر است.

موسسات اعتباری موظفند حداکثر ظرف 6ماه از تاریخ ابلاغ این دستورالعمل، سازوکار لازم برای اجرای صحیح آن را به تصویب هیات مدیره برسانند و مانده مطالبات امهالی (به تفکیک طبقات جاری، سررسیدگذشته، معوق و مشکوکالوصول) و انواع روشها و عقود مورد استفاده در امهال را در یادداشتهای همراه صورتهای مالی افشا کنند.

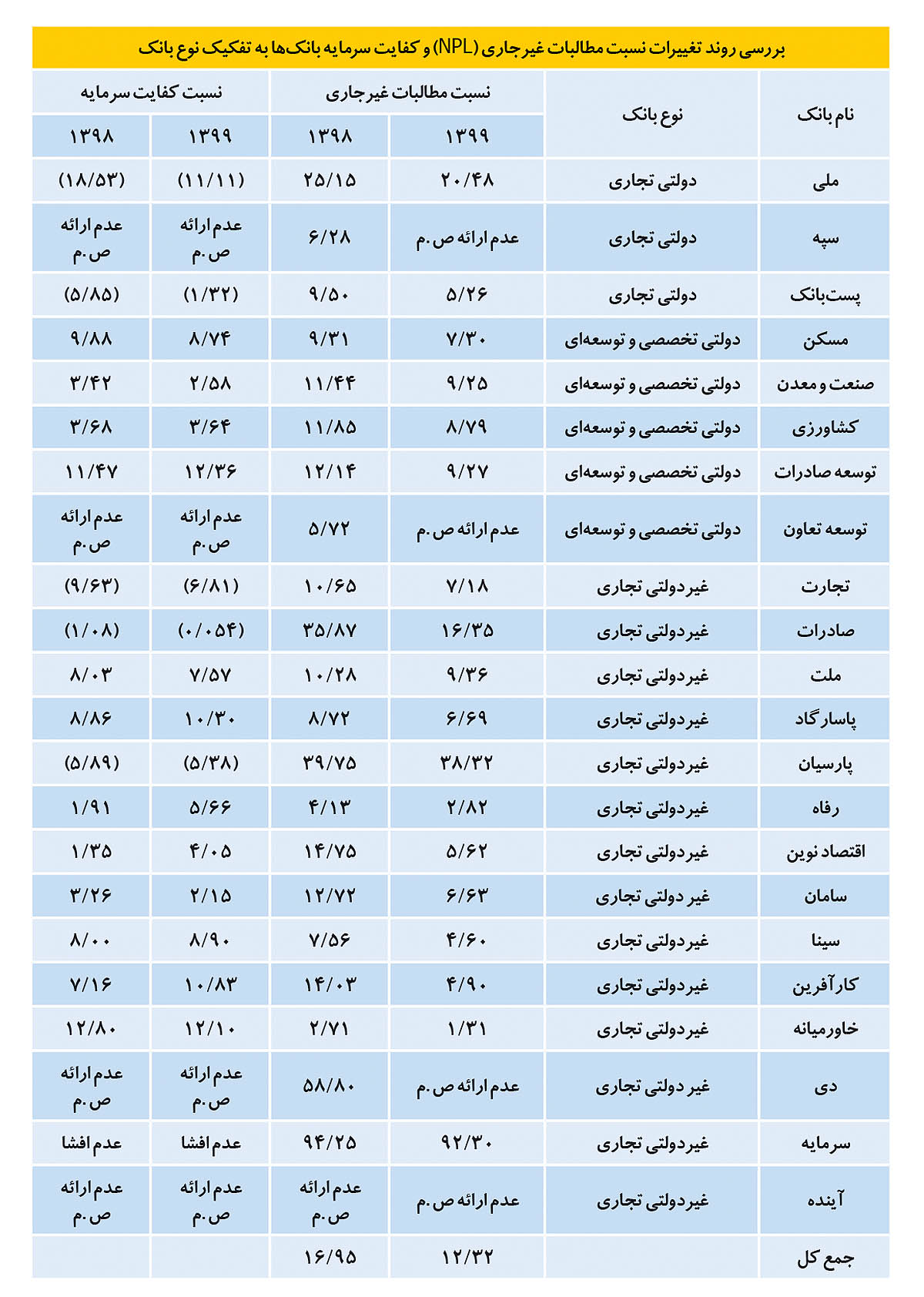

نسبت مطالبات غیرجاری بانکها (NPL)، ریسک اعتباری که احتمال وقوع زیان حاصل از نکول مشتری در بازپرداخت اعتبار به دلایلی نظیر عدم تمایل یا توانایی مالی است که از مهمترین ریسکهای صنعت بانکی بهشمار میآید و ارکان راهبردی بانکها موظفند در راستای مدیریت موثر این ریسک و ارزیابی جامع ریسک موسسات اعتباری و متناسب با ماهیت، اندازه و پیچیدگی فعالیتها چارچوبی مناسب برای شناسایی، اندازهگیری، پایش، کنترل و گزارشگری ریسک اعتباری فراهم کنند.

بحران مالی جهانی اخیر که بیش از پیش مشکلات ناظران و سایر ذینفعان را در شناسایی و مقایسه اطلاعات بانکها در کشورهای مختلف آشکار کرد، منجر به ابلاغ رهنمودی توسط کمیته بال تحت عنوان «شیوه عمل احتیاطی با داراییهای مشکلدار) داراییهای اعتباری که به دلیل تغییر در وضعیت مالی مشتری و فعالیت اقتصادی وی، بازپرداخت آن به تاخیر افتاده یا احتمال نکول آن وجود دارد)، تعاریف امهال و مطالبات غیرجاری» با هدف شناسایی و نظارت هرچه بهتر بر تسهیلات امهالی و مطالبات غیرجاری و بهبود ثبات رویه در گزارشهای نظارتی مرتبط با این دو طبقه کلیدی از کیفیت داراییها شود.

تعریف کمیته بال از مطالبات غیرجاری براساس آستانه استاندارد 90 روز سپریشده از سررسید (شاخص کمی) برای تمام انواع داراییهای اعتباری بالای خط و زیر خط اعمال میشود. آستانه فوق همراه با ملاحظات ناشی از احتمال عدم بازپرداخت مشتری (شاخص کیفی) بهکار میرود که سطح بهکارگیری آن بابت تسهیلات اعطایی به مشتریان حقوقی با بیش از یک وام در سطح مشتری است و هنگامی که یکی از تسهیلات با اهمیت مشتری غیرجاری است، باید تمام مطالبات از آن مشتری غیرجاری در نظر گرفته شود. بررسیها نشان میدهد فرمول واحد و هماهنگی بابت نحوه محاسبه نسبت مطالبات غیرجاری در سطح شبکه بانکی کشور ارائه نشده است. طبق تعریف اشارهشده در دستورالعمل طبقهبندی داراییهای اعتباری بانک مرکزی، تسهیلاتی که اصل و سود یا بازپرداخت اقساط آن در سررسید صورتگرفته یا حداکثر 2 ماه از سررسید آن گذشته است (شاخص کمی) درصورت رعایت شاخصهای کیفی (وضعیت مالی مشتری و صنعت موضوع فعالیت) در طبقه جاری قرار میگیرد و در غیر اینصورت متناسب با گذشت زمان در طبقات غیرجاری سررسید گذشته (2 تا 6 ماه از سررسید (معوق) 6 تا 18 ماه از سررسید (مشکوکالوصول) 18 تا 60 ماه از سررسید) قرار میگیرد و مخرج کسر از بابت کسورات از جمله سود سالهای آینده خالص میشود. برخی از اقلام مصارف بانکها از جمله مطالبات بانکها ازدولت و بدهکاران بابت اعتبارات اسنادی مدتدار با توجیه عدم طبقهبندی صحیح و احتمال مخدوش کردن نسبت مالی مورد اشاره در محاسبه لحاظ نمیشود. بررسی صورتهای مالی منتشرشده بانکهای دولتی و پذیرفتهشده در بورس در سامانه کدال نشان میدهد بهرغم عدم طبقهبندی صحیح داراییهای اعتباری و استفاده افراطی و ناصحیح از ابزار امهال مطالبات که منجر به نمایش غیرواقعی مطالبات در طبقه جاری شده است (بند شرط مشترک گزارش حسابرسان مستقل اکثر بانکهای بزرگ کشور)، نسبت مطالبات غیرجاری (با لحاظ کردن سرفصل مطالبات از دولت) همچنان بالا بوده است.

اعتبارسنجی نامناسب، عدم بازدهی مناسب صنعتی که وامگیرندگان در آن فعال هستند (محیط اقتصادی)، نبود تنوع در پرتفوی تسهیلاتی و تمرکز بالای وامهای کلان اعطایی، تغییرات نرخ بهره، افزایش شدید نرخ ارز که منجر به کاهش توانایی دریافتکنندگان وامهای ارزی میشود و رکود اقتصادی از دلایل اصلی رشد این نسبت مالی در شبکه بانکی است. بهدلیل بالا بودن نرخ تورم و تفاوت معنادار نرخ سود اسمی و حقیقی تسهیلات نقش یارانه را برای متقاضیان دارد. این امر بهدلیل افزایش انگیزه مشتریان برای نکول وامهای دریافتی منجر به فرآیند نکول استراتژیک میشود. پیامد این رویه خارج شدن بخشی از منابع است که میتوانست صرف فعالیتهای با ارزش افزوده بالا شود. هزینهفرصت ازدسترفته برای شناسایی درآمد، افزایش هزینه مطالبات مشکوکالوصول، افزایش هزینههای مالی بهدلیل تامین مالی با نرخهای بالاتر برای کاهش ریسک نقدینگی و کاهش سود سهامداران سایر پیامدهای رشد این نسبت مالی است.

طبق رهنمود حداقل الزامات مدیریت ریسک اعتباری، به محض افزایش نسبت مطالبات غیرجاری به میزان بیش از 10درصد، موسسه اعتباری موظف است مراتب را با ذکر دلایل و جزئیات به بانک مرکزی گزارش و برنامه خود را برای کاهش این نسبت به زیر 10 درصد اعلام کند. همچنین طبق دستورالعمل سرمایه نظارتی و محاسبه کفایت سرمایه، الزام حداقلی نسبت کفایت سرمایه 8درصد تعیین شده است که بهرغم پایینتر بودن نسبت به الزامات بینالمللی (حداقل 5.10 و 13درصد در شرایط نرمال و رونق) افشای صورتهای مالی نشان میدهد که میانگین کفایت سرمایه شبکه بانکی منفی بوده و درصورت محاسبه نسبت کفایت سرمایه تعدیلشده با لحاظ کردن آثار بندهای شرط گزارش حسابرسان مستقل منفیتر نیز خواهد شد.

نگارنده بر این باور است، با توجه به ضرورت ایجاد تناسب بین مبلغ سرمایه و داراییهای ریسکی موجود درصورت وضعیت مالی بانکها، بازبینی کیفیت داراییها، استقرار سیستم رتبهبندی داخلی کارآمد، توسعه موسسات رتبهبندی اعتباری مستقل در سطح کشور، بهبود سطح سرمایه با کیفیت (لایه یک) از طریق افزایش سرمایه نقدی، بازبینی ساختار سازمانی و مدل کسبوکار فعلی برخی بانکها برای سودآور کردن فعالیتهای بانکداری و الزام به شفافیت بیشتر و به موقع در گزارشگری مالی بهمنظور فراهم شدن امکان ارزیابی بهتر نیروهای بازار از بخشهای کلیدی بانک (رکن دوم بررسیهای نظارتی بیانیه بال دو) برای پیشگیری از درماندگی مالی بانکها نیازمند توجه جدی است.