چرا احیای پول فیزیکی برای مبادلات اقتصادی مهم است؟

خطای سیاستی محو اسکناس

کاهش استفاده از اسکناس معمولا به دلیل مزایای اقتصادی و اجرایی آن مطلوب تلقی میشود. حذف تدریجی پول نقد، هزینههای چاپ، توزیع، نگهداری و امحای اسکناس را کاهش میدهد و کارآیی نظام پرداخت را افزایش میبخشد. پرداختهای الکترونیکی با ایجاد ردپای دیجیتال، شفافیت مالی را تقویت کرده و مقابله با پولشویی، فرار مالیاتی و اقتصاد زیرزمینی را آسانتر میکنند. از سوی دیگر، بانکهای مرکزی در اقتصادهایی به پول فیزیکی وابسته نیستند، ابزارهای موثرتری برای اجرای سیاست پولی در اختیار دارند و مردم نیز با کاهش ریسک سرقت، از امنیت و سهولت بیشتری بهرهمند میشوند. با این حال، فعالان اقتصادی به پول فیزیکی نیز نیاز دارند؛ به ویژه زمانی که بلایای طبیعی مانند سیل، زلزله، قطعی برق و اینترنت، جنگ و حملات سایبری رخ میدهد. بنابراین، دیجیتالشدن کامل تراکنشها، میتواند خطرات و چالشهایی را به دنبال داشته باشد.

نیاز جامعه به پول فیزیکی

در سالهای اخیر، نیاز جامعه ایران به اسکناس نه تنها کاهش نیافته، بلکه در شرایط تورمی و افزایش نااطمینانی اقتصادی، شکل تازهای پیدا کرده است. گزارشها نشان میدهد همزمان با رشد تقاضا برای دریافت وجه نقد، بانک مرکزی اقدام به انتشار ایرانچکهای درشتتر مانند ۵۰۰ هزار تومانی و یکمیلیون تومانی کرده است. همچنین سقف برداشت از دستگاههای عابر بانک به ۵۰۰ هزار تومان افزایش یافته است. این اقدامات پاسخی به فشار فزاینده مردم برای دسترسی به پول نقد است؛ فشاری که اثر خود را در صف متقاضیان در بانکها و اتمام روزانه موجودی نقدی نشان میدهد. در اقتصاد ایران، تورم مزمن باعث کاهش مداوم ارزش ریال شده و در نتیجه، حجم اسکناس مورد نیاز برای انجام خریدهای روزمره افزایش یافته است. از سوی دیگر، افزایش نااطمینانیهای اقتصادی و سیاسی در کنار اختلالهای سریالی در شبکه بانکی، موجب شده افراد تمایل بیشتری به نگهداری پول نقد در کوتاهمدت داشته باشند. کاهش قدرت خرید و افزایش نااطمینانی، تقاضا برای اسکناس را به شکل محسوسی بالا برده است. با این حال، بررسی دادهها نشان میدهد که حجم اسکناس و مسکوک در دست اشخاص، متناسب با نیازهای مالی اقتصاد و رشد تورم، افزایش نیافته است.

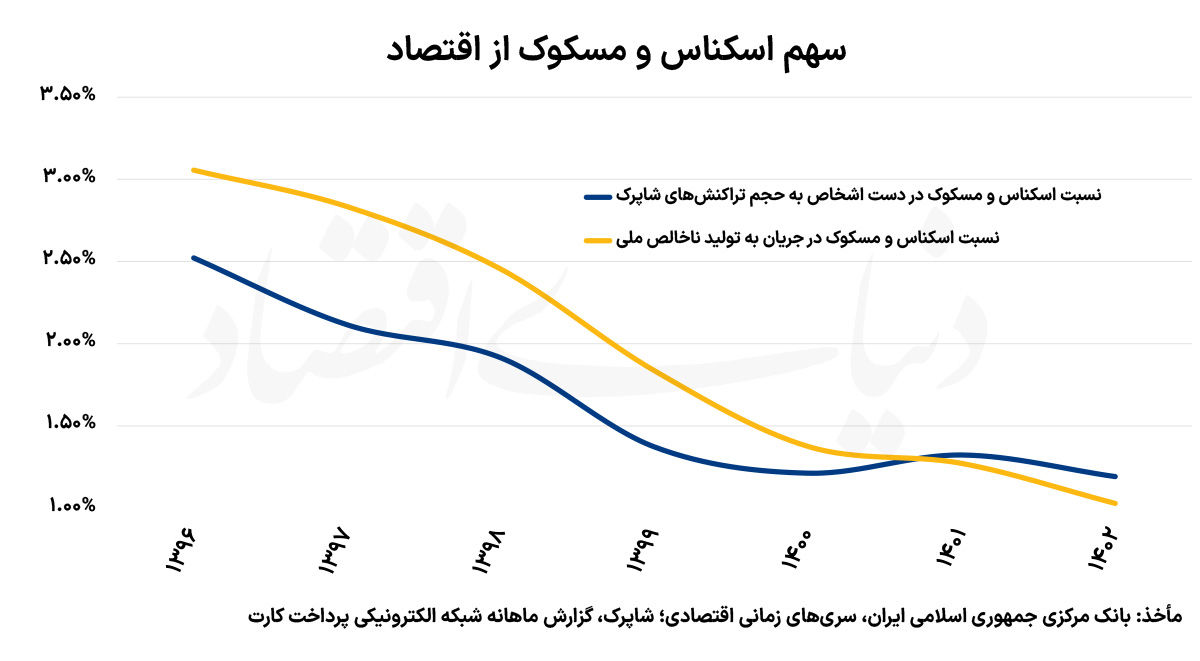

با نگاهی به دادههای سری زمانی بانک مرکزی و حجم تراکنشهای شاپرک، میتوان دید که نسبت اسکناس و مسکوک در دست اشخاص به حجم تراکنشهای شاپرک، از سال ۱۳۹۵ تا ۱۴۰۲، از نزدیک به۳ درصد به ۱.۲ درصد رسیده است. به بیان دیگر، طی دوره یادشده، حجم اسمی تراکنشهای شاپرک نزدیک به هشت برابر شده اما حجم اسکناس و مسکوک در دست اشخاص تنها ۲.۷برابر شده است. اگرچه گزارش شاپرک تنها بازتابدهنده تراکنشهای انجامشده به وسیله دستگاههای کارتخوان است و معاملات انجامشده با سامانه پایا، ساتنا و کارتبهکارت را پوشش نمیدهد، اما میتواند میزان تغییرات حجم تراکنشها را تا حدی نشان دهد. همچنین طی این دوره، نسبت اسکناس و مسکوک در جریان به تولید ناخالص ملی، از ۳.۲ درصد به حدود یک درصد رسیده است. درحالیکه این نسبت، براساس دادههای بانک تسویه حسابهای بینالمللی، در منطقه یورو نزدیک به ۱۰ درصد، در ایالات متحدهنزدیک به ۸ درصد و در عربستان سعودی ۵.۳ درصد برآورد شده است.

در پاسخ به این وضعیت، بانک مرکزی با انتشار ایرانچکهای درشتتر تلاش کرده هم هزینههای چاپ و توزیع اسکناس را کاهش دهد و هم فرآیند انجام معاملات نقدی را تسهیل کند. با این حال، شکاف میان اندازه اسکناسهای موجود و سطح قیمتها در اقتصاد همچنان محسوس است. در عمل، استفاده از اسکناسهای خرد برای خریدهای روزمره دشوار و زمانبر شده و سقف پایین برداشت از خودپردازها نیز به تشدید مراجعه حضوری به شعب بانکها انجامیده است. در برخی مواقع، بانکها با کمبود اسکناس مواجه میشوند و برای پرداخت نقدی سقفهای روزانه تعیین میکنند. این وضعیت نشاندهنده فشار بالای تقاضا برای پول نقد در شبکه بانکی است. از سوی دیگر، سهم اسکناس و مسکوک از پایه پولی و نقدینگی اگرچه محدود است، اما تغییرات آن بهوضوح تحتتاثیر شرایط اقتصادی و انتظارات تورمی قرار دارد.

حرکت پول به سمت مرزها

بر اساس اعلام رسمی مرزبانی خراسان رضوی، مرزبانان استان خراسان رضوی، فقط در اردیبهشت ۱۴۰۵ از خروج و قاچاق حدود ۴۵ میلیارد تومان ایرانچک به افغانستان جلوگیری کردند، مرزبانان حین کنترل خودروهای سواری و مسافری در مسیر خروج از کشور در بازرسی از مسافران موفق به کشف این مبالغ شدند. دبیر شورای هماهنگی بانکهای خراسان رضوی نیز گفت که در این استان پدیده قاچاق پول نقد و خروج اسکناس وجود دارد. گمرک ایران نیز در هفته گذشته اعلام کرد که یک محموله بزرگ اسکناس به ارزش ۳۲ میلیارد تومان که بهصورت حرفهای در میان کالاهای صادراتی جاسازی شده بود، هنگام خروج از کشور در مرز زمینی دوغارون کشف و ضبط شد. حرکت پول فیزیکی به سمت مرزها را باید در ترکیب چند نیروی اقتصادی و نهادی توضیح داد. در شرایطی که تورم مزمن ارزش ریال را بهسرعت کاهش میدهد، اسکناس بیش از آنکه ابزار پرداخت باشد به یک دارایی برای حفظ ارزش در کوتاهمدت تبدیل میشود.

همین موضوع انگیزه نگهداری بلندمدت پول نقد را در داخل کشور کاهش میدهد و افراد و شبکههای غیررسمی را به سمت تبدیل آن به ارزهای خارجی سوق میدهد. از سوی دیگر، محدودیتهای نظام بانکی و دشواری انتقال رسمی سرمایه به خارج باعث میشود مسیرهای غیررسمی و مبتنی بر نقدینگی شکل بگیرد و اسکناس به عنوان سادهترین ابزار جابهجایی ارزش با احتمال ردیابی پایین عمل کند. در مناطق مرزی نیز وجود بازارهای غیررسمی و اختلاف نرخ ارز، امکان تبدیل سریع ریال به ارز را فراهم میکند و همین امر جریان طبیعی خروج اسکناس را تقویت میکند. از نظر اقتصاددانان، ارزشمند شدن اسکناس، بیش از هر چیز به کمبود عرضه آن بازمیگردد. وقتی اسکناس متناسب با نیاز اقتصاد منتشر نشود، خود به کالایی باارزش تبدیل میشود و حتی میتواند با قیمتی بالاتر از ارزش اسمی معامله شود.

در چنین شرایطی، سیاستگذار برای از بین بردن این رانت باید عرضه اسکناس را افزایش دهد تا نسبت آن به حجم تراکنشها به سطح متعارف برسد. هرچند اسکناس در قاچاق نیز کاربرد دارد، اما قاچاق صرفا به اسکناس وابسته نیست و در صورت نیاز از ابزارهای دیگر نیز استفاده میکند. در واقع، پولشویی چه در حضور اسکناس و چه در غیاب اسکناس، انجام میشود. بنابراین محدود نگه داشتن اسکناس نه راهکار موثری برای مقابله با قاچاق است و نه پولشویی، بهویژه آنکه نسبت اسکناس به تراکنشها در ایران همچنان بسیار کمتر از بسیاری از کشورهای جهان است. از طرفی، در هیچ کشوری مقابله با قاچاق، وظیفه بانک مرکزی نیست. در نتیجه، هر پدیدهای که اسکناس را از چرخه اقتصاد رسمی خارج کند، برای عرضهنکردن اسکناس، به اندازه کافی قانعکننده نیست.

کارکرد اسکناس در بحران

کارکرد اسکناس و مسکوک در اقتصاد، برخلاف تصور رایج، با گسترش پرداختهای الکترونیکی از بین نرفته است. اگرچه در بسیاری از کشورهای توسعهیافته سهم پول نقد در تراکنشهای روزمره کاهش یافته، اما حجم اسکناس در گردش طی دهههای اخیر همچنان روندی افزایشی داشته است. بررسیهای انجامشده توسط پژوهشگران، نشان میدهد که وقوع بحرانهای مختلف، از اختلال در زیرساختهای دیجیتال و بحرانهای مالی گرفته تا تورم، ناآرامیهای سیاسی و بلایای طبیعی، به طور محسوسی تقاضا را برای اسکناس افزایش میدهد. علت این رفتار را باید در ویژگیهای منحصربهفرد پول نقد جستوجو کرد. اسکناس برخلاف ابزارهای پرداخت الکترونیکی، به شبکه ارتباطی یا زیرساخت بانکی وابسته نیست، بهصورت آفلاین قابل استفاده است، خطر هک و اختلال سایبری را ندارد و به دلیل پشتوانه بانک مرکزی، از اعتماد عمومی بالایی برخوردار است.

البته نوع بحران نیز بر الگوی تقاضا اثر میگذارد. در بحرانهایی که احتمال اختلال در شبکههای پرداخت وجود دارد، تقاضا برای اسکناسهای خرد با هدف انجام مبادلات روزمره افزایش مییابد. در مقابل، در بحرانهای مالی نظیر بحران سال ۲۰۰۸ یا همهگیری کووید-۱۹، تقاضا بیشتر به سمت اسکناسهای درشت حرکت میکند، زیرا افراد ترجیح میدهند بخشی از دارایی خود را به شکل پول نقد نگهداری کنند. تجربه بسیاری از کشورها نشان میدهد که حتی اقتصادهایی با وابستگی اندک به پول نقد نیز در زمان بحران با افزایش تقاضای اسکناس مواجه میشوند. هرچند توسعه پرداختهای دیجیتال مزایای فراوانی دارد، حذف یا کاهش شدید پول نقد بدون ایجاد زیرساختهای مطمئن و مقاوم، میتواند توان اقتصاد را در مواجهه با بحرانها کاهش دهد. از این رو، بسیاری از بانکهای مرکزی همچنان حفظ دسترسی عمومی به اسکناس را بخشی از راهبرد مدیریت بحران و ثبات مالی میدانند.

تابآوری سیستمهای پرداخت در زمان بحران

سیستمهای پرداخت مدرن به شدت وابسته به زیرساختهای دیجیتال، برق و ارتباطات هستند و در بحرانهایی مانند بلایای طبیعی، قطعی برق، جنگ یا اختلالات سایبری آسیبپذیر میشوند. پژوهش آلوارز و همکاران(۲۰۲۶) با بررسی دادههای قطعی برق، تراکنشهای فروشگاهی، اسکنر خانوار و نظرسنجیهای نماینده در آمریکا، اسپانیا و سوئد نشان میدهد که توفانها و قطعیها مخارج را کاهش میدهند. در این شرایط اسکناس بهعنوان پشتیبان کلیدی عمل میکند. در زمان بحران، مخارج قبل از رویداد، از طریق خرید با کارتهای اعتباری افزایش مییابد، اما پس از آن به دلیل اختلال پرداخت دیجیتال افت میکند و سهم اسکناس در مبادلات بالا میرود. مکانیسمها شامل عدم دسترسی به پرداخت الکترونیکی، افزایش نگهداری نقد برای احتیاط و سپس خرج آن است. خانوارهایی با دسترسی بیشتر به پول فیزیکی، معاملات بیشتری انجام میدهند و افت مصرفشان کمتر است.

همچنین افزایش آگاهی، تمایل به نگهداری نقد را بالا میبرد و قدرت خرید را در شوکهای آبوهوایی افزایش میدهد. این یافتهها بر ارزش ابزارهای آفلاین، مانند ارز دیجیتال بانک مرکزی(CBDC)، تاکید دارند تا اقتصاد دیجیتال تابآور بماند. همچنین برخی پژوهشها پروتکل سیستم پرداخت آفلاین(OPS) را برای ارز دیجیتال بانکهای مرکزی پیشنهاد میکنند. این سیستم دوسطحی سلسلهمراتبی با استفاده از یک محیط اجرایی قابل اعتماد(TEE) در دستگاههای امن(مانند گوشی) اجازه پرداخت پرداخت آفلاین مستقیم بین دو طرف معامله، بدون ارتباط با واسطهها را میدهد. سیستم پرداخت آفلاین، با ثبت اولیه آنلاین، واریز، برداشت و پرداخت آفلاین، ریسکهای امنیتی را مدیریت میکند و حریم خصوصی را افزایش میدهد. این طراحی، ارز دیجیتال بانک مرکزی را به ابزاری تابآور تبدیل میکند که در شرایط قطعی شبکه نیز کار میکند.