مرکز پژوهشهای مجلس در گزارشی بررسی کرد

الگوی مدیریت ارزی چین

وضعیت اقتصاد چین: برخی ویژگیهای اقتصاد چین مانند حساب جاری مثبت مزمن، مداخلات ارزی جهت جذب جریانهای ارزی مازاد تراز پرداخت و بهکارگیری ابزارهای پولی مختلف برای حفظ استقلال سیاست پولی در برابر مداخلات ارزی، برای کشورهایی با حساب جاری مثبت مزمن و حتی کشورهای نفتی هم اهمیت اجرایی دارد. اقتصادهایی که به دنبال شناورسازی نرخ ارز و کشف نرخ بازاری آن متناسب با واقعیتهای تراز پرداختی هستند و با چالش کاهش استقلال و کارآیی سیاستهای پولی در مقابل جریانهای ارزی روبهرو هستند، میتوانند این مبحث را در دهههای اخیر چین دنبال کنند. از طرفی روندی که برای اصلاحات رژیم ارزی در چین به موازات اصلاحات بازار پول و حساب سرمایه طی شده، یک روند تدریجی و دوگانه ترکیبی از ابزارهای مختلف دستوری و بازاری است؛ لذا میتواند به کشورهایی که نسبت به اصلاحات ناگهانی و از بین رفتن ثبات مالی در خلال اصلاحات دفعی نگران هستند، مناسب باشد.

طبق این گزارش، مهمترین چالش در اقتصاد چین تداخل رژیم ارزی و سیاستهای پولی طی دو دهه اخیر در چین، مداخلات ارزی بانک مرکزی و انباشت داراییهای خارجی در ترازنامه آن است که عرضه پول و استقلال سیاست پولی را مخدوش میکند. مازاد مزمن تراز پرداخت چین از سمت حساب جاری و سرمایهگذاری مستقیم خارجی (FDI)، همچنین ورود ارز به شکل پول داغ بهخصوص بین سالهای 2003 تا 2010 و از طرفی انعطاف محدود نرخ ارز، بانک مرکزی را مجبور به مداخلات ارزی برای حفظ محدوده نوسان نرخ میکند.

افزایش دامنه نوسان نرخ ارز و اجازه برای تقویت یوآن بین سالهای 2005 تا 2014، اصلاح سازوکار بازار ارز و نرخ مرجع، توسعه بازارهای فراساحلی و تعریف کانالهای خروج سرمایه برای سرمایهگذاران چینی اقداماتی هستند که جهت کاهش نیاز به مداخلات ارزی (انباشت داراییهای خارجی بانک مرکزی) انجام شدند. در کنار اصلاحات رژیم ارزی و جریان سرمایه، بانک مرکزی چین متناسب با مداخلات ارزی و تغییر در عرضه ذخایر (پایه پولی)، از عملیات بازار باز اعم از انتشار اسناد بانک مرکزی و عملیات ریپو و افزایش فعال نسبت ذخیره قانونی برای عقیمسازی مداخلات ارزی استفاده کرد.

از طرفی پس از سال 2017 اگرچه مداخلات بانک مرکزی در جهت انباشت داراییهای خارجی و تغییرات ترازنامه از طریق این کانال بهشدت محدود شده است، اما به نظر میرسد با توجه به افزایش اعتبارگیری بانکها از بانک مرکزی، بانکهای دولتی بزرگ از جانب بانک مرکزی در حال جذب مازاد ترازپرداخت هستند. این احتمال با افزایش داراییهای خارجی بانکها تا حدود زیادی مطابقت دارد.

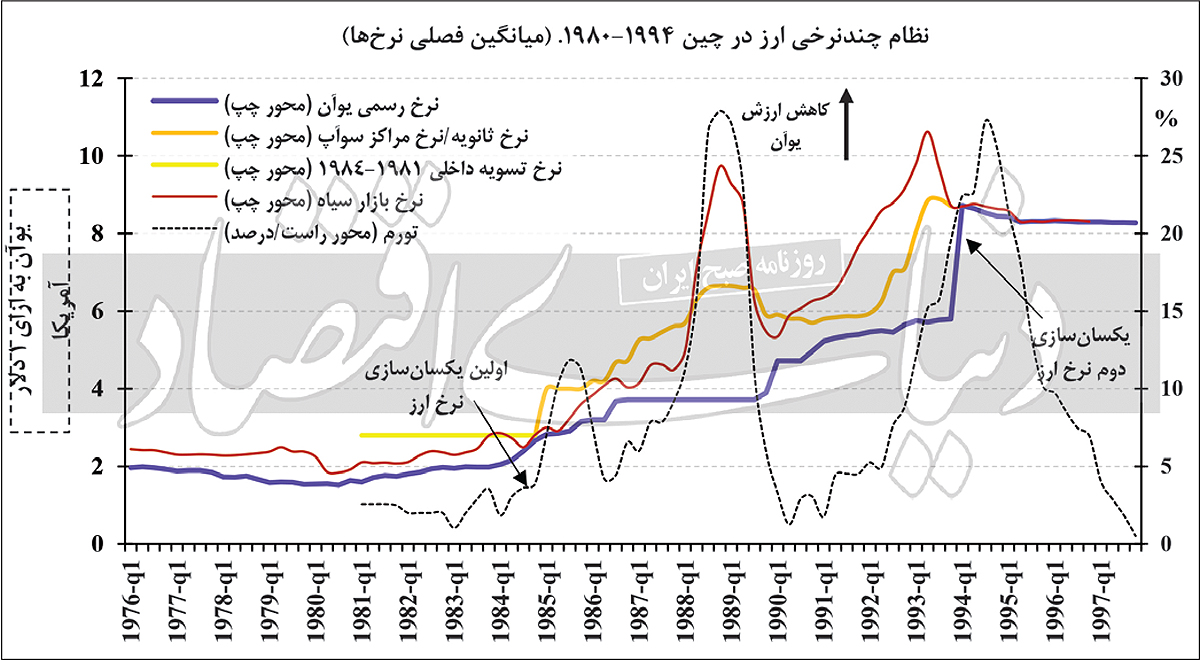

دورههای ارزی چین: مرور روند تحولات ارزی چین در دورههای مختلف به شناخت وضعیت فعلی بازار ارز این کشور کمک میکند. این تحولات شامل ترتیبات نهادی در سیاستگذاری ارزی، وضعیت ترازپرداختها و رژیم عملیاتی ارزی در هر دوره است. شروع تاریخچه ارزی چین در این گزارش از دوره ظهور اقتصاد برنامهریزی متمرکز بعد از قدرت گرفتن حزب کمونیست است. درواقع تاسیس بانک مردمی مرکزی چین (PBC) و اولین دور انتشار و معرفی رنمینبی (یوآن) به عنوان «واحد پول مردمی» مربوط به همین زمان است. دورههای ارزی چین شامل پنج دوره مختلف میشود که عبارتند از: 1 – عصر برنامهریزی متمرکز (1953-1979)؛ 2 – دور اول اصلاحات تجاری و ارزی (1979-1992)؛ 3 – دور دوم اصلاحات تجاری و ارزی (1994-1997)؛ 4 – نقطهعطف اول مبنی بر عدمکاهش ارزش یوآن (1998) و 5 – نقطهعطف دوم مبنی بر کنار گذاشتن پگ ارزی و پایهریزی نرخ شناور مدیریتشده (2005).

محور اصلاحات ارزی در چین در دورههای مختلف، حل معضل شیوه تعیین نرخ ارز، متناسب با واقعیتهای اقتصاد کلان بود. اما عملا در اکثر دورههای ارزی چین، رژیم پگ و نرخ غیرقابلانعطاف حاکم بود. تا قبل از سال 1994 در بیشتر موارد، نرخ رسمی ارز، بهاجبار و متاثر از نرخهای موازی، بالا میرفت. باید دقت کرد که در دورههای مختلف، هدف اصلی از تثبیت یا شناورسازی نرخ ارز در چین متفاوت بوده است. به عنوان نمونه در اصلاحات دهه 1990 در ابتدا اگرچه سیاستگذار ارزی رسما به دنبال نرخی بود که در بستر بازار تعیین شود، اما عملا به تبع شرایط جاری، در یک دوره (1995-2000) با هدف کنترل تورم، همچنین عبور از بحران شرق آسیا و در دوره دیگر (2001-2005) با هدف تحریک تجارت خارجی، نرخ ارز تثبیت شد.

بعد از یکسانسازی نرخ ارز در سال 1994 چین به شکل پایداری با جریان ورودی سرمایهگذاری مستقیم خارجی (FDI) و حساب جاری مثبت مزمن مواجه بود و در برآیند کلی ترازپرداخت، مازاد ارز قابلتوجهی ایجاد میشد. در فقدان تکنیک و ابزار مناسب جهت مدیریت مازاد عرضه ارز، بانک مرکزی چین مجبور بود جهت حفظ تثبیت نرخ و جلوگیری از تقویت یوآن در بازار ارز مداخله کند. از یک طرف، آثار این مداخلات ارزی بر متغیرهای پولی و از دست رفتن سیاست پولی مستقل و از طرف دیگر کنترل تورم با استفاده از نرخ ارز و تقویت یوآن به شکل ضمنی و نه صریح، به همراه سایر اهداف کلان، سیاستگذار ارزی را در سال 2005 جهت منعطفتر کردن نرخ ارز و اجازه برای تقویت یوآن مجاب کرد. احیای سیاست پولی در سایه متغیرهای ارزی از جمله وضعیت ترازپرداخت، مداخلات و رژیم ارزی، محور بحث در بخشهای بعدی گزارش است. اصلاحات عمده ارزی بعد از سال 2005 در قالب همین مبحث در ادامه شرح داده میشوند.

آیا چین شبیه اقتصادهای توسعهیافته میشود؟

در نهایت این گزارش میگوید اصلاح سیاستهای پولی بهخصوص ارتقای ابزارهای قیمتی سیاست پولی مانند نرخ بهره در چین به جای استفاده از ابزارهای کمّی و مقداری، اقداماتی برای آمادهسازی زیرساختهای سیاستگذاری پولی و ارزی شبیه به اقتصادهای توسعهیافته است. با توجه به عملکرد مثبت اقتصاد کلان چین طی دو دهه اخیر، این تردید ایجاد میشود که آیا واقعا این نظام چندگانه از ترکیب ابزارها و تکنیکهای متعارف و غیرمتعارف، یک الگوی جدید اقتصادی ارائه میکند یا صرفا اقتصاد در حال گذار چین مستلزم ایجاد چنین ترکیبی است؟

هرچند در سخنان مقامات چینی، از یک طرف این نظام چندگانه از الزامات یک اقتصاد در حال گذار معرفی میشود نه یک الگوی مجزا و از طرفی برخی تحلیلگران میگویند اگرچه برخی از جنبههای سیاست پولی در چین مشابه اقتصادهای پیشرفته شدهاند، اما با توجه به پیکربندی نهادی چین و مدل ترجیحی توسعه اقتصادی، همگرایی با اقتصادهای توسعهیافته نه محتمل است و نه حتی موردنظر مقامات این کشور است. نویسنده این گزارش متذکر میشود که راستیآزمایی این گزاره از حیث کارشناسی امکانپذیر نیست.