تابستان داغ پیش روی بازار سهام؛

کف بنیادی بورس میشکند؟

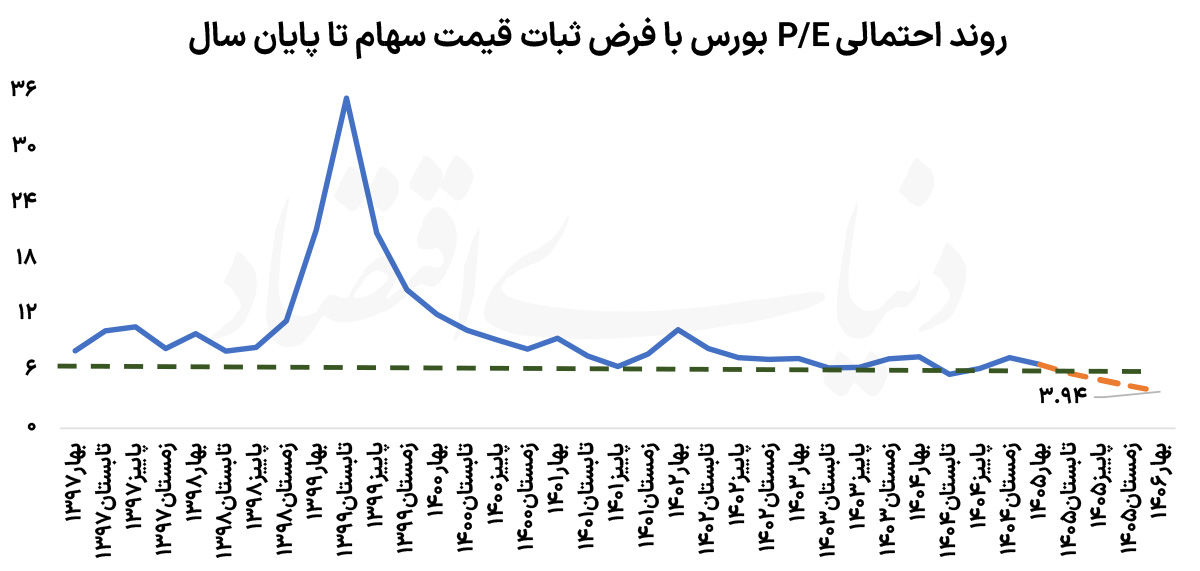

علی قاسمی: بازار سهام در حالی وارد فاز اصلاح شده که بورسیها منتظر انتشار گزارشهای 3ماهه شرکتها هستند. برآورد دنیای اقتصاد از روند نسبت قیمت به سود (P/E) بازار نشان میدهد اگر بر فرض محال، قیمت سهام تا پایان سال در سطوح فعلی ثابت بماند و شرکتها با رشد محافظهکارانه قیمت دلار در بازار توافقی سود بسازند، میانگین P/E بورس تهران در میانه تابستان کف بنیادی 6 واحد را خواهد شکست. همچنین تا پایان سال این نسبت میتواند به زیر 4واحد سقوط کند. سطحی که از منظر تاریخی کمسابقه است. این برآورد در حالی مطرح میشود که بورس طی ماههای اخیر زیر سایه ریسکهای سیاسی و شایعات افزایش نرخ بهره قرار گرفته است.

کاهش مداوم P/E، با افزایش ریسکها و بدبینی سرمایهگذاران محتمل است. اما در صورت ثبات شرایط فعلی، احتمالا بورس تهران برای حفظ کف 6واحدی برای P/E چارهای جز افزایش قیمت سهام نداشته و حتی شانس بازگشت به موج جدید صعود را در تابستان خواهد داشت. فصل مجامع رو به پایان است و اکنون نوبت انتشار نخستین صورتهای مالی سال ۱۴۰۵ فرا رسیده است. شرکتهای بورسی طی هفتههای گذشته گزارشهای فروش ماهانه خود را منتشر کردند و بخش عمده این گزارشها از حفظ یا حتی بهبود روند درآمدی حکایت داشت. اکنون انتشار صورتهای مالی سهماهه میتواند مشخص کند چه میزان از رشد فروش به افزایش سود خالص تبدیل شده است.

برآوردهای اولیه نشان میدهد مجموع سود خالص شرکتهای بورسی در فصل بهار میتواند به حدود ۹۰۰هزارمیلیارد تومان ۹۰۰ همت برسد. اگر ارزش بازار بورس تهران در محدوده فعلی، یعنی نزدیک به ۱۷ هزار همت باقی بماند، نسبت P/E بازار با اتکا به سودهای جدید، به زیر مرز ۶واحد کاهش خواهد یافت. این موضوع از آن جهت اهمیت دارد که نسبت قیمت به سود، مهمترین شاخص سنجش ارزندگی بازار محسوب میشود. هرچه این نسبت پایینتر باشد، در صورت ثبات سایر متغیرها، سهام از منظر بنیادی ارزانتر ارزیابی میشود. به همین دلیل بسیاری از سرمایهگذاران حرفهای، سطح ۶ واحد را یکی از مهمترین نقاط تعادلی بورس تهران میدانند.

چرا سطح ۶ واحد اهمیت دارد؟

بررسی دادههای تاریخی نشان میدهد بورس تهران به ندرت برای مدت طولانی در نسبت P/E کمتر از ۶ واحد باقی مانده است. آمارهای هشت سال گذشته نشان میدهد طی بیش از هزار و 950 روز معاملاتی، تنها ۵۳ روز میانگین P/E بازار کمتر از ۶ واحد بوده است. علت این موضوع روشن است. زمانی که سود شرکتها افزایش مییابد اما قیمت سهام همگام با آن رشد نمیکند، سهام به تدریج از منظر بنیادی ارزانتر میشود. در چنین شرایطی معمولا سرمایهگذاران ارزشی، صندوقهای سرمایهگذاری و معاملهگران بلندمدت به تدریج وارد بازار میشوند و همین افزایش تقاضا، قیمتها را به سمت تعادل جدید هدایت میکند. البته این قاعده یک استثنای مهم نیز دارد؛ زمانی که ریسکهای سیستماتیک به شدت افزایش پیدا کند. در چنین شرایطی بازار حاضر است برای پذیرش ریسک بیشتر، سهام را حتی با نسبتهای P/E پایینتر نیز معامله کند. بنابراین شکسته شدن کف تاریخی P/E الزاما به معنای آغاز فوری یک روند صعودی نیست و باید همزمان وضعیت متغیرهای کلان نیز مورد توجه قرار گیرد.

نقش نرخ بهره و ریسکهای سیاسی

در ماههای اخیر، مهمترین مانع رشد بورس را باید افزایش صرف ریسک سرمایهگذاری دانست. تداوم تنشهای سیاسی، ابهام درباره سیاست خارجی، شایعات مربوط به افزایش نرخ سود بانکی و نگرانی از سیاستهای انقباضی بانک مرکزی موجب شده است سرمایهگذاران حاضر نباشند سودآوری رو به رشد شرکتها را به طور کامل در قیمت سهام منعکس کنند. اگر این شرایط ادامه پیدا کند، ممکن است بازار برای مدتی نسبتهای P/E پایینتر از میانگین تاریخی را نیز تحمل کند. اما در مقابل، اگر نرخ بهره در سطوح فعلی تثبیت شود، تنشهای سیاسی تشدید نشود و فضای اقتصاد کلان به سمت آرامش حرکت کند، احتمال بازگشت سرمایهها به بورس افزایش خواهد یافت. در چنین سناریویی، انتشار گزارشهای مطلوب سهماهه میتواند نخستین جرقه بازگشت تقاضا باشد؛ زیرا بازار با مشاهده رشد واقعی سودآوری شرکتها، ناگزیر خواهد بود ارزشگذاری خود را اصلاح کند.

رالی جدید؟

فرض کنیم قیمت سهام در میانمدت تغییر محسوسی نکند. در این صورت، با انتشار گزارشهای 6ماهه، میانگین P/E بازار میتواند به محدوده ۵ واحد برسد و پس از انتشار گزارشهای ۹ ماهه، حتی کمتر از این سطح قرار گیرد. در نهایت با انتشار صورتهای مالی سالانه، نسبت قیمت به سود بازار به محدوده ۳.۹ واحد کاهش خواهد یافت. چنین سطحی از منظر تاریخی بسیار کمسابقه است و تنها در دورههایی مشاهده شده که یا اقتصاد با شوکهای شدید مواجه بوده یا بازار سرمایه در اوج بیاعتمادی قرار داشته است. برآوردها نشان میدهد سود خالص شرکتهای بورسی در سال جاری میتواند از ۴ هزار همت نیز فراتر رود.

در چنین شرایطی، اگر ارزش بازار تغییری نکند، کاهش P/E اجتنابناپذیر خواهد بود. اما تجربه تاریخی بورس تهران نشان میدهد بازار معمولا اجازه نمیدهد این وضعیت برای مدت طولانی ادامه پیدا کند و دیر یا زود بخشی از رشد سودآوری از مسیر افزایش قیمت سهام منعکس میشود. از همین منظر، میتوان گفت بورس تهران در آستانه یک دوراهی قرار گرفته است؛ یا افزایش ریسکهای سیاسی و رشد نرخ بهره موجب میشود بازار برای مدتی طولانیتر با P/Eهای پایین معامله شود، یا با کاهش نااطمینانیها، موج جدیدی از تقاضا شکل میگیرد و قیمت سهام خود را با واقعیت سودآوری شرکتها تطبیق میدهد.

آزمون بزرگ تابستان

تابستان امسال میتواند یکی از تعیینکنندهترین مقاطع بورس تهران در سالهای اخیر باشد . گزارشهای سهماه، نخستین آزمون سودآوری شرکتها پس از جهش نرخ دلار توافقی خواهد بود و انتظار میرود بخش مهمی از اثر افزایش بیش از ۱۰۰ درصدی این نرخ نسبت به سال گذشته در سود شرکتهای صادراتمحور نمایان شود. اگر این رشد سودآوری مطابق انتظار محقق شود، بازار برای حفظ نسبت P/E در محدوده تاریخی ۶ واحد، ناچار به افزایش ارزش بازار و رشد قیمت سهام خواهد بود.

در غیر این صورت، بورس وارد محدودهای از ارزندگی خواهد شد که نمونههای آن در تاریخ بازار سرمایه ایران بسیار محدود بوده است. به همین دلیل، انتشار گزارشهای فصلی را باید مهمترین متغیر تعیینکننده مسیر بورس در ماههای پیشرو دانست. اگر ریسکهای بیرونی اجازه دهند، سودآوری شرکتها میتواند موتور محرک موج تازهای از رشد قیمتها باشد؛ از این منظر، تابستان ۱۴۰۵ شاید نقطه آغاز فصل تازهای برای بورس تهران باشد؛ فصلی که در آن، گزارشهای مالی بیش از هر خبر سیاسی، مسیر بازار را تعیین خواهند کرد.