قانون اعداد در روند متغیرهای نماگر بازار سهام تفسیر شد

معمای «بنفورد» در بورس

بررسی روند شاخصکل براساس قانون بنفورد نشان میدهد، با فرض ثبات شرایط سیاسی، «شاخص» در موقعیت معقول و درستی است و نمیتواند با توجه به شرایط فعلی، رشد یا افتهای شدیدی را در بلندمدت شاهد باشد. با توجه به قانون بنفورد، در صورت رسیدن شاخصکل به سطح 3میلیون واحد، بازار این سطح را با سرعت بیشتری نسبت به ماندگاری آن در سطح 2میلیون واحد پشتسر میگذارد، اما در صورتیکه کانال فعلی خود را از دست بدهد و وارد کانال یکمیلیون واحد شود احتمال قرارگرفتن روند قیمتها در یک رنج نسبتا صعودی در بازار بلندمدت بسیار زیاد است، بنابراین با توجه به سری زمانی این تغییرات یادشده و نسبتهای بنفورد، میتوان چنین نتیجه گرفت که برای رسیدن شاخصکل از کانال دومیلیونواحدی به کانالهای 3 و 4میلیون واحد یک بازه زمانی نزدیک به 5/ 4 سال یا 55 ماه موردنیاز است. قانون بنفورد یا قانون رقم اول میگوید که در فهرست عددهایی که در بسیاری از پدیدههای زندگی واقعی رخ میدهند، رقم اول عددها بهطور خاص و غیریکنواختی توزیع میشوند. از این قانون برای پیشبینی پدیدههایی مانند شاخصهای بازارهای مالی میتوان استفاده کرد.

قانون بنفورد چیست؟

بازار سرمایه بهعنوان جزئی از نظام مالی در اقتصاد با هدایت مازاد وجوه به سمت سایر بخشهای اقتصاد، نقش تعیینکنندهای در رشد و توسعه اقتصادی یک کشور دارد. یکی از الزامات رقابت سالم در بازار سرمایه دسترسی همه مشارکتکنندگان به اطلاعات صریح است. اطلاعات منتقلشده در تصمیمگیری مفید بوده و اگر انتقال آن به شکل درستی باشد، آنگاه سبب میشود تا تصمیماتی برای تخصیص بهینه منابع اتخاذ شود که این مساله به کارآیی هرچه بیشتر اقتصادی منتهی میشود. وجود بازارهای سرمایه کارآ شرایطی را فراهم میکند که سرمایهگذاران در محیطی مطمئنتر فعالیت کنند که این امر میتواند خطرپذیری آنها را تا حدودی پوشش دهد. اطلاعات صریح منافع متعددی برای شرکتها نیز بهدنبال خواهد داشت. بررسی شفافیت دادهها و اطلاعات بهعنوان پایههای تصمیمگیری در بازار سرمایه ضروری بهنظر میرسد. بورس اوراقبهادار بهعنوان یک بازار رسمی، نقش مهمی را در هدایت منابع مالی و بهدنبال آن نیز رشد و توسعه اقتصاد ایفا میکند. مهمترین ابزار تصمیمگیری در این نهاد اقتصادی، دادهها و اطلاعات هستند. وجود اطلاعاتی صحیح و قابلاتکا تاثیر بسزایی در ارزیابی شرایط بازار دارد، در نتیجه افزایش توان و سرعت وسایل پردازش اطلاعات، تمایل به استفاده از مدل ریاضی قدیمی بهنام «قانون بنفورد» افزایش یافتهاست. این قانون بیان میکند؛ رقم اول دادههایی که بهطور طبیعی بهوقوع میپیوندند، از توزیع یکنواخت تبعیت نمیکنند بلکه توزیع لگاریتمی خاصی را دنبال میکنند. به این ترتیب احتمال وقوع ارقامی با ارزشهای پایین، بیشتر از سایر ارقام است، از اینرو قانون حاضر چارچوب ارزشمندی را برای تخمین صحت ارزشهای داده ارائه میکند و به شناسایی الگوهای ناهنجار در مجموعههای داده میپردازد.

رابطه کارآیی بازار و پیشبینیپذیری

برای مدتی، این باور عمومی درمیان اساتید مالی وجود داشت که بازار سهام کارآمد است؛ به این معنا که قیمت سهام همیشه درست تعیین میشود، بنابراین سرمایهگذاران میتوانند هر سهمی را خریداری کنند، حتی سهامی که بهصورت تصادفی انتخاب شدهاند و مطمئن باشند که قیمت منصفانهای پرداخت میکنند. البته این وضعیت بر غیرقابل پیشبینیبودن بازار سهام تاکید میکند.

استدلال طرفداران بازار کارآمد، این است که اگر قیمت سهام همیشه صحیح باشد، با درنظر گرفتن تمام اطلاعات موجود در حالحاضر، هرگونه تغییر در قیمت سهام باید به دلیل اطلاعات جدیدی باشد که طبق تعریف، پیشبینی آن غیرممکن است، بنابراین شواهدی مبنیبر سختبودن پیشبینی تغییرات قیمت سهام، کارآمدی بازار سهام را ثابت میکند، اما به این استدلال یک نقد کلی وارد است. این واقعیت که A دلالت بر B دارد به این معنی نیست که B دلالت بر A دارد. در اینجا این واقعیت که یک بازار سهام کارآمد دلالت بر غیرممکنبودن پیشبینی قیمت سهام دارد، به این معنا نیست که اگر پیشبینی قیمت سهام غیرممکن باشد، بازار سهام باید کارآمد باشد، لذا با استفاده از تحلیلهای تکنیکال و بنیادی برای برخی سهامی که تغییرات شدیدی دارند، کارساز نیست. این موضوع نمیتواند دلیلی بر تحلیل ناپذیربودن کلیت بازار باشد. بهعنوان مثال، در صنعت خودرو و قطعه که به دلیل قیمتگذاری دستوری با چرخشهای شدید قیمتی مواجهند، نشان میدهد بازارهای مالی کشور کارآمد نیستند، بهطوریکه این تغییرات مثبت شدید با افتهای شدید جبران شده و در آینده نیز جبران خواهد شد و بالعکس، اما با این وجود، مردم پولهای زیادی را برای اینگونه نمادها از روی اطلاعات آنی پرداخت کردهاند. تفسیر نمودار بنفورد برای نماگرها و بررسی پراکندگی دادههای نماد نسبت به روند رگرسیونی آنها نشان میدهد که قیمت سهام توسط طرحهای پامپ و دامپ (شارژ و دشارژ) دستکاری شدهاست که در آن افرادی شایعات پرحاشیهای را پخش میکنند، درحالیکه سهام را با قیمتهای بالاتر و بالاتر بین خود معامله میکنند و سپس به افراد سادهلوح میفروشند، بنا بر این شایعات و قیمتهای ظاهرا در حال افزایش، سرمایهگذاران را به بازار جذب کرده و پدیده حرکت گلهای را درمیان جماعت سرمایهگذاران ایجاد میکنند. به این ترتیب یکی از آزمونهای جذاب تئوری پامپ و تخلیه مبتنی بر رابطه قابلتوجهی است که بهنام قانون بنفورد شناخته میشود.

بهعنوان مثال، اگر قیمت سهام یک شرکت را یک روز و قیمت چند روز بعد را مقایسه کنیم، قیمت چند روز بعد با حاصلضربدرصد تغییرات روزانه تعیین میشود و بنابراین این فرآیند تغییرات درصدی مثبت و منفی که باعث چرخش قیمت سهام بر حول یک محور میشود تحتقانون بنفورد است.

پیروی بورس تهران از قانون بنفورد

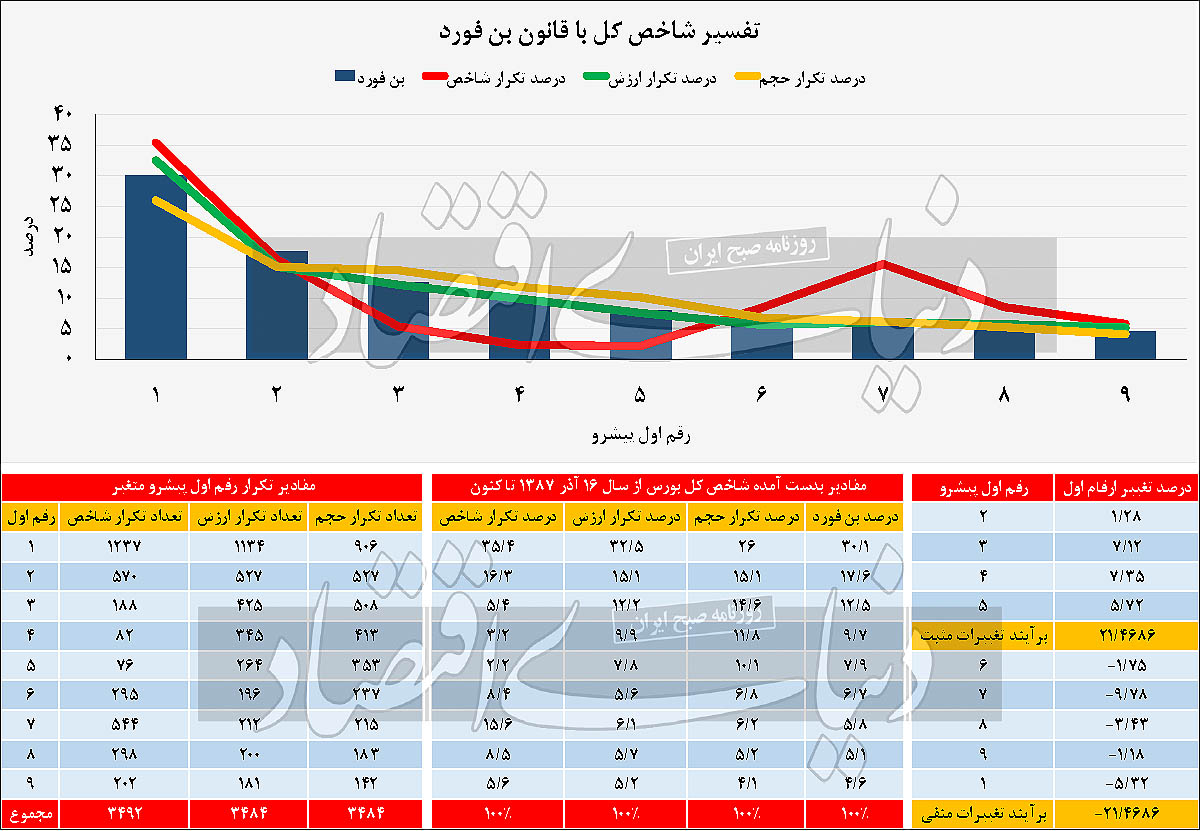

«دنیایاقتصاد» روند تغییرات شاخصکل در بورس اوراقبهادار از تاریخ 16 آذر 1387 تاکنون را در کنار روند تغییرات شاخص هموزن از تاریخ 5 اسفند 1393 موردبررسی قرار داده است. برای 4/ 35درصد از تعداد تغییرات روزانه شاخصکل، رقم پیشرو یک بود که نزدیک به 1/ 30درصد است که این مقدار مستلزم قانون بنفورد است. عدد 9 تنها برای 8/ 5درصد از دفعات تکرار، رقم اول بود که نزدیک به 6/ 4درصد است که توسط قانون بنفورد ذکرشدهاست. با بررسی بیشتر و تطابق ارقام بنفوردی بادرصدهای بهدست آمده از شاخصکل، درمییابیم در مقاطعی که شاخص در کانالهای 300 و 400 و 500هزار واحد که در تاریخهای آذر 1391 تا مهر 1392 بوده با توجه به تراکم موردانتظار در قانون بنفورد که به ترتیب عدد 5/ 12 و 7/ 9 و 9/ 7درصد است شاخصکل ارقام 4/ 5 و 3/ 2 و 2/ 2درصدی را کسب کرده که این موضوع نشان از سرعت بالای تغییرات شاخصکل در این بازه زمانی بوده است که میتواند برگرفته از اعمال فشار توسط رشد تورم یا تغییرات سیاسی و اقتصادی کشور بوده باشد، لذا با رخداد چنین احتمالی میتوان اینگونه نتیجه گرفت که بازار سهام پس از تجربه یک رشد باید استراحتی را تجربه کند که زمان آن وابسته به جبران مقدار درصد جاماندگی آن نسبت به مقادیر بنفورد است، لذا پس از یک استراحت و طیکردن روند منطقی خود تا سال1398، از مهر 98 تا اردیبهشت 1399 مقادیر شاخصکل بیشتر از مقادیر بنفورد بهدست آمده است که نشان از جبران عقبماندگی بازار داشت.

همچنین از طریق این قانون میتوان زمان و مقدار احتمالیدرصدی تغییرات بازار را با توجه به روند گذشتهنگر آن و نسبت بهموقعیت مقداری فعلی آن در خط کش بنفورد تغییرات چند سالآتی را با ضریب خطای کمتری پیشبینی کرد. این موضوع را میتوان با گرفتن برآیند تغییرات مثبت ازدرصدهای بهدست آمده خط کش بنفورد برای شاخصکل و برآیند تغییرات منفی آن بهوضوح دید که برآیند تغییرات مثبت و منفی یکسان بوده و روند تغییرات بازار کاملا مطابق الگوی پیشرو بنفورد است، از اینرو با توجه به مقدار فعلی شاخص که در کانال 2میلیون واحد قرار دارد و رقم اول پیشرو آن عدد 2 است، طبق الگوی بنفورد میتوان چنین گفت که تاکنون رقم دو برای شاخصکل 3/ 16درصد بهدست آمده و مقدار بنفوردی آن 6/ 17درصد است که فاصله اندکی با آن دارد.

این موضوع بیانگر این است که موقعیت دماسنج اصلی بازار یک موقعیت معقول و درستی است و نمیتواند با توجه به شرایط فعلی رشد یا افتهای شدیدی را در بلندمدت شاهد باشد. با توجه به شرایط انتظارات تورمی بلندمدتی در ایران و همچنین سیاستهای پولی و مالی که در کل روندی فزاینده دارند و شرایط احتمالی مسائل سیاسی؛ میتوان این انتظار را داشت که در صورت رسیدن شاخصکل به سطح 3میلیون واحد، بازار این سطح را با سرعت بیشتری نسبت به ماندگاری آن در سطح 2میلیون واحد پشتسر بگذارد، اما در صورتیکه کانال فعلی خود را از دست بدهد و وارد کانال یکمیلیون واحد شود احتمال قرارگرفتن روند قیمتها در یک رنج نسبتا صعودی در بازار بلندمدت بسیار زیاد است، بنابراین با توجه به سری زمانی این تغییرات یادشده و نسبتهای بنفورد، میتوان چنین نتیجه گرفت که برای رسیدن شاخصکل از کانال دومیلیونواحدی خود به کانالهای 3 و 4میلیون واحد یک بازه زمانی نزدیک به 5/ 4 سال یا 55ماه موردنیاز است. لازم به ذکر است در صورتیکه سرعت نسبت به زمان برای رسیدن به اهداف یادشده افزایش پیدا کند، باید گفت که در مقطعی که شاخص وارد کانالهای مذکور شود باید انتظار رفتاری مشابه زمانیکه بازار وارد کانال 5/ 1میلیون واحد شد را داشت.

در این میان نیز لازم به ذکر است که بازار سهام ایران تاثیرپذیری تاخیری نسبت به وقایع را در خود دارد، یعنی بورس اوراقبهادار تهران با توجه به وقایع، تصمیمات و سیاستگذاریها بهصورت آنی واکنش نشان نمیدهد. این امر را میتوان از برآیند تغییرات مثبت و منفی اعداد اول پیشرو شاخص که صفر شدهاست نشان داد که بیانگر تطابق بازار با خطکش بنفورد است، اما با تغییر در همسانشدن و سازگاری با مقدار بنفورد که برگرفته از تاخیر تاثیرگذاری ریسکها و محرکها که خود این موضوع به دلیل حضور دست دولت است، باعثشده تا تاثیرات ریسکها در بازار از نظر تعداد واکنشها بیشتر از تاثیرات محرکها بر بازار باشد؛ ولی از نظر مقدار در کلیت بازار یکسان است. همچنین متغیرهایی همچون ارزش بازار و حجم معاملات با ضریب خطای بسیار پایینتر مطابق نسبتهای بنفورد بوده، لذا باعث میشود که برآیند تغییرات شاخصکل مجددا به روند قانون بنفورد بازگردد.