مالیات حقوقبگیران بخش دولتی و غیردولتی

موارد مالیاتی لایحه بودجه سال ۱۳۹۱

تبصره 12) 1/12- در صورت عدم اجرای ماده 44 قانون محاسبات عمومی کشور توسط شرکتهای دولتی، طبق مقررات اجرایی قانون مالیاتهای مستقیم، سود سهم دولت و مالیات متعلق به سود مندرج در صورتهای مالی (ترازنامه و حساب سود و زیان) را حسب مورد برابر مقررات مربوطه در وجه سازمان امور مالیاتی یا خزانهداری کل کشور به عنوان علیالحساب وصول نماید.

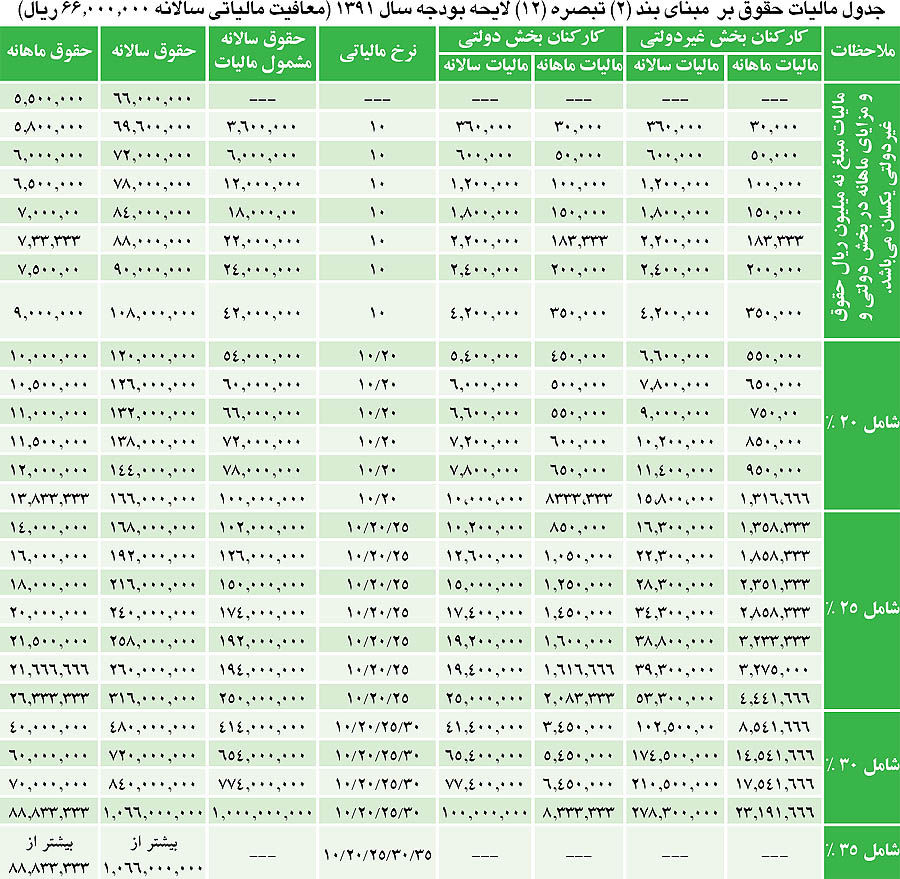

۲/۱۲- سقف معافیت مالیاتی موضوع مواد ۸۴ و ۸۵ اصلاحی قانون مالیاتهای مستقیم مصوب ۷ اردیبهشت ۱۳۷۱ برای سال ۱۳۹۰، مبلغ شصت و شش میلیون ریال در سال تعیین میشود.

3/12- شرط تسلیم اظهارنامه مالیاتی برای برخورداری از معافیت مالیاتی فوقالذکر برای مشاغل وسایط نقلیه در عملکرد سال 1391 الزامی نیست.

۴/۱۲- افزایش سرمایه بنگاههای اقتصادی ناشی از تجدید ارزیابی داراییهای آنها، از شمول مالیات معاف است مشروط بر آن که متعاقب آن به نسبت استهلاک دارایی مربوطه و یا در زمان فروش، مبنای محاسبه مالیات اصلاح شود و بنگاه یاد شده طی پنج سال اخیر تجدید ارزیابی نشده باشد. آییننامه اجرایی این بند به تصویب هیات وزیران میرسد.

5/12- مودیانی که نسبت به پرداخت بدهیهای قطعی شده خود بابت مالیات و عوارض متعلقه، موضوع قانون اصلاح موادی از قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و چگونگی برقراری و وصول عوارض و سایر وجوه از تولیدکنندگان کالا، ارائهدهندگان خدمات و کالاهای وارداتی مصوب 22 دی 1388 (موسوم به تجمیع عوارض) و مالیاتهای غیر مستقیم موضوع قوانین بودجه سنواتی سالهای 1377 تا 1381 اقدام نموده یا ظرف 6 ماه از تاریخ لازمالاجرا شدن این قانون اقدام نمایند، حکم ماده 191 قانون مالیاتهای مستقیم مصوب 3 اسفندماه 1366 نسبت به مانده بدهی جرایم و مالیات اضافی حسب مورد جاری خواهد بود.

۶/۱۲- وزارت امور اقتصادی و دارایی موظف است سود سهام تقسیم شده سهم دولت در همه شرکتهایی که سهم دولت و یا سایر شرکتهای دولتی در آنها کمتر از پنجاه درصد است را حداکثر ظرف مدت یکماه پس از تصویب در مجمع عمومی مربوط، پس از واریز به حسابی که توسط خزانهداری کل کشور به این منظور افتتاح میشود، به حساب درآمد عمومی موضوع ردیف شماره ۱۳۰۱۰۸ جدول شماره ۵ این قانون نماید.

7/12-در سال 1391 در ماده 85 قانون مالیاتهای مستقیم عبارت زیر جایگزین عبارت «قانون نظام هماهنگی پرداخت دولت مصوب 6 اسفندماه 1370» میگردد:

«وزارتخانهها و موسسات، شرکتها و سایر دستگاههای دولتی موضوع مواد ۱، ۲، ۴ و قسمت اخیر ماده ۵ قانون مدیریت خدمات کشوری، قضات، اعضای هیات علمی، دانشگاهها و موسسات آموزش عالی و تحقیقاتی».

تبصره13) 1/13- سقف افزایش حقوق و مزایا و سایر پرداختیهای نقدی و غیرنقدی شرکتهای دولتی، موسسات انتفاعی وابسته به دولت، نهادها و موسسات عمومی غیردولتی، بانکها و بیمهها موضوع ماده 5 قانون مدیریت خدمات کشوری به کارکنان و مدیران خود در سال 1391 توسط هیات وزیران تعیین میگردد. از ابتدای سال، اجرای بودجه شرکتهای مذکور در سقف یاد شده امکانپذیر است.

تبصره ۱۶) ۲/۱۶- اعضای هیات علمی آموزشی و پژوهشی برای دارا بودن سهام یا سهمالشرکه و عضویت در هیات مدیره شرکتهای پژوهشی و مهندسین مشاور و شرکتهای دانشبنیان صرفا با اطلاع، مشمول قانون راجع به منع مداخله وزرا و نمایندگان مجلسین و کارمندان در معاملات دولتی و کشوری مصوب دوم دیماه ۱۳۳۷ نیستند.

تبصره 17) 1/17- دولت مجاز است به منظور آموزش، پژوهش و ترویج فرهنگ قرآنی و اهل بیت و فرهنگ عفاف و حجاب و توسعه فعالیتهای قرآنی حداکثر نیم درصد از سقف بودجه مصوب هر یک از دستگاههای ملی و استانی به استثنای «فصول 1 و 6 و بودجه هزینهای و هزینههای مستقیم تولید شرکتهای دولتی» را کسر و به ردیف 550000-50 اضافه نماید.

۲/۱۷- به دولت اجازه داده میشود تا یک درصد از سقف اعتبار مصوب هر یک از دستگاههای ملی و استانی به استثنای «فصول ۱ و ۶ و بودجه هزینهای و هزینههای مستقیم تولید شرکتهای دولتی» را کسر و به ردیف شماره ۵۵۰۰۰۰-۴۹ اضافه نماید.

اعتبارات منظور شده برای ورزش و جوانان تحت هر عنوان از تاریخ تعیین وزیر ورزش و جوانان و قبل از آن تحت عنوان سازمان تربیت بدنی و سازمان جوانان قابل ابلاغ، تخصیص و پرداخت و هزینه گرفتن است.

۳/۱۷- به موارد مستثنی شده از حکم ممنوعیت ماده ۵ قانون تنظیم بخشی از مقررات مالی دولت مصوب سال ۱۳۸۰ «مساجد، مصلیها، هلال احمر، ستاددیه، ستاد اقامه نماز، بنیاد بیماریهای خاص، بنیاد شهید و امور ایثارگران، سازمان انتقال خون ایران، دانشگاهها و موسسات آموزش عالی غیردولتی، شرکتهای دانش بنیان، امور بهداشتی و درمانی، کانونهای فرهنگی بسیج و نیروی مقاومت بسیج، گلزار شهدا، هیاتهای ورزشی، امامزادهها، شورای هماهنگی تبلیغات اسلامی، ستاد اقامه نماز، ستاد احیای امر به معروف و نهی از منکر، ستاد عتبات عالیات، مصلیها، جمکران، ستاد صیانت از حریم امنیت عمومی و حقوق شهروندان و حجاب و عفاف، تکایا، حسینیهها، دارالقرآنها، دانشکدههای علوم قرآنی، هیاتهای مذهبی و پارکهای علمی، بسیج اساتید و دانشآموزان و دانشجویی، امور فرهنگی و اجتماعی، بخشهای ورزشی دولتی و غیردولتی» اضافه میشود.

تبصره 19) 4/19- کلیه درآمدهای حاصل از فروش کالا و خدمات شرکتهای دولتی موضوع ماده (5) قانون مدیریت خدمات کشوری به حسابهای معرفی شده از سوی خزانهداری کل کشور واریز میشود.

۵/۱۹- کلیه اشخاص حقوقی که تمام و یا قسمتی از اعتبارات آنها از محل منابع بودجه عمومی تامین میشود و شکل حقوقی آنها منطبق با تعاریف مذکور در مواد ۲، ۳، ۴ و ۵ قانون محاسبات عمومی کشور نیست، در مصرف اعتبارات مذکور از لحاظ اجرای مقررات قانون یادشده در حکم موسسات و نهادهای عمومی غیردولتی به شمار میآیند.

11/19-در سال 1391 اختیار و مسوولیت هیات سه نفره موضوع بند «و» ماده 28 قانون برگزاری مناقصات مصوب 1383 به وزیر ذیربط و بالاترین مقام مذکور در بند «ه» همان ماده مشروط به اجرای بند «ج» ماده 23 قانون برگزاری مناقصات قبل از امضای صورتجلسه ترک تشریفات، واگذار میشود.

۱۲/۱۹- در سال ۱۳۹۱ همه قوانین عام و خاص مغایر احکام این قانون و قانون برنامه پنجم توسعه از جمله قوانینی که لغو آنها مستلزم ذکر نام است، موقوفالاجرا است.

13/19- در همه موارد از جمله ماده 62 قانون محاسبات عمومی و مواد 2 و 56 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت و سایر موارد و انواع تسهیلات بانک مرکزی و بانکهای عامل بر اساس تضمین نامهای که توسط هیات وزیران صادر میشود، بدون نیاز به تضمیننامه یا هر گونه گواهی و سند از سوی دستگاههای اجرایی یا دستگاه استفادهکننده از تسهیلات ملزم به اقدام هستند.

۱۴/۱۹-صندوق تامین اجتماعی موظف است کارگزاران و پیمانکاران مخابرات روستایی موضوع جزء «و» بند ۱۶ قانون بودجه سال ۱۳۸۹ کل کشور را پس از واریز حق بیمه سهم کارگر توسط کارگزار و پیمانکار و تا زمان فروش سهام مدیریتی بر اساس قانون تامین اجتماعی تحت پوشش بیمه قرار دهد. حق بیمه سهم کارفرما برای این مدت و برابر مدت کارکرد آنان بر عهده دولت است و مبلغ آن در کارگروهی متشکل از وزیران ارتباطات و فناوری اطلاعات و رفاه و تامین اجتماعی و سازمان حسابرسی تعیین و به عنوان مطالبات صندوق تامین اجتماعی از دولت منظور میشود و از محل پرداخت اقساط فروش سهام شرکت مخابرات ایران به بخش خصوصی پرداخت و تسویه میشود.

15/19- به صندوق توسعه ملی اجازه داده میشود نسبت به خرید اوراق مشارکت ارزی طرحهای نفت و گاز که در بازراهای بینالمللی عرضه میشود، اقدام کند.

۱۶/۱۹- دولت مجاز است اسناد خزانه اسلامی بهصورت بینام و بانام صادر و به منظور تسویه بدهی مسجل خود بابت طرحهای تملکداراییهای سرمایهای به طلبکاران واگذار نماید.

توضیح اینکه تا این تاریخ لایحه بودجه سال 1391 هنوز به تصویب مجلس شورای اسلامی نرسیده و جدول یادشده، تنها به منظور آگاهی حقوقبگیران درج شده تا در صورت تصویب بودجه و تغییر نیافتن معافیت سالانه یادشده بالا مورد استفاده قرار گیرد.

ارسال نظر