یادداشت

توضیحی در خصوص فرمول جدید محاسبه نرخ سود تسهیلات

با مطرح شدن فرمول جدید نرخ سود تسهیلات، بعضا ملاحظه میشود که نگرانیهایی در خصوص افزایش قابل توجه نرخهای سود در روش جدید نسبت به روش قبلی ابراز میشود.

با مطرح شدن فرمول جدید نرخ سود تسهیلات، بعضا ملاحظه میشود که نگرانیهایی در خصوص افزایش قابل توجه نرخهای سود در روش جدید نسبت به روش قبلی ابراز میشود.

دراین زمینه اظهارنظرهای مختلفی صورت میگیرد و برخی اظهار میدارند که با فرمول جدید، نرخ سود تا 5درصد بیشتر محاسبه میشود.

برای آشنایی عموم و بیان علت اصلی تغییر فرمول و مزیتهای فرمول جدید نسبت به فرمولهای قبلی برای کل جامعه و نظام بانکی، مطالبی در روزنامه دنیایاقتصاد، شماره ۱۲۲۳، مورخ ۸/۲/۸۶ به چاپ رسید. در آنجا با استدلال و ارائه ارقام، مشکلات موجود در روش محاسبه فعلی و مزیتهای فرمول جدید برای کل جامعه بحث شد. در اینجا با ارائه مجدد هر دو فرمول، از طریق محاسبه سود یک فقره تسهیلات از دو روش، میزان تفاوت اقساط آنها نشان داده خواهد شد. اما قبل از آن به دو موضوع اشارهای داشته باشیم:

1 - این فرمولها فقط برای محاسبه سود تسهیلاتی است که به صورت اقساطی دریافت میشوند (عقود مبادلهای) و بنابراین در عقود مضاربه و انواع مشارکت (عقود غیرمبادلهای) کاربردی ندارد.

۲ - در تسهیلات کوتاهمدت (سهساله و کمتر) تفاوت چندانی بین این دو فرمول وجود ندارد و تفاوت عمده در تسهیلات بلندمدت است. شایان ذکر است که متوسط دوره تسهیلات نظام بانکی کشور حدود سه سال است، یعنی درصد قابل توجهی از تسهیلات نظام بانکی با دوره سهسال و کمتر است.

حال با این توضیح به ارائه دو فرمول میپردازیم:

فرمول کنونی بانکها:

فرمول جدید:

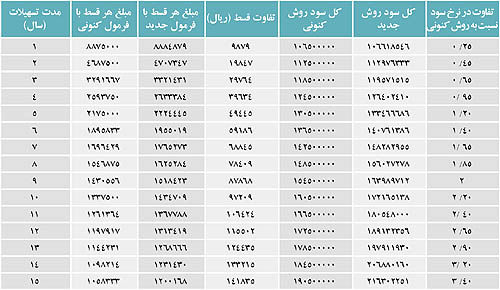

با توجه به دو فرمول فوق، میزان اقساط و تفاوت در آنها را در دو فرمول فوق برای یک فقره تسهیلات ۱۰۰۰۰۰۰۰۰ریال در دورههای یک الی ۱۵ساله با نرخ سود ۱۲درصد مقایسه مینماییم.(جدول شماره ۱)

چنانکه ملاحظه میشود، برای تسهیلات یک ساله با اقساط 8875000ریال، تفاوت در روش جدید و روش فعلی فقط 9879ریال است که این تفاوت در تسهیلات سه ساله به 29764ریال میرسد. در ستون آخر میزان سود پرداختی با فرمول جدید نسبت به فرمول کنونی مقایسه و تفاوت نرخ محاسبه شده است. در تسهیلات زیر 5سال، این افزایش کمتر از یک درصد است. به موازات افزایش مدت تسهیلات، تفاوت نرخ بیشتر میشود. اما باید توجه داشت، این تفاوت نرخ در دو فرمول در واقع محاسبه سود بیشتر در فرمول جدید نیست، بلکه به علت کاستی در فرمول کنونی، میزانی است که در روش فعلی کمتر محاسبه میشود. به عنوان مثال در یک تسهیلات یکصد میلیونی با نرخ 12درصد (نرخ اسمی) و طول دوره 15سال، نرخ سود واقعی که از مشتری دریافت میشود (نرخ سود موثر) 6/8درصد است یعنی 4/3درصد کمتر محاسبه میشود که این ایراد در فرمول جدید مرتفع شده است. همینطور در تسهیلات کوتاه مدت نیز نرخ موثر دریافتی بانکها در روش کنونی کمتر از نرخ اسمی تعیین شده است.

نتیجهگیری:

1 -فرمول محاسبه جدید فقط شامل بخشی از تسهیلات بانکی (تسهیلات اقساطی با عقود مبادلهای) میشود و بر کل تسهیلات نظام بانکی اعمال نخواهد شد. (عقود غیر مبادلهای را نظیر عقود مشارکت و مضاربه شامل نمیشود.)

۲ -در تسهیلات کوتاه مدت، تفاوت دو فرمول اصلا قابل ملاحظه نمیباشد. حال آنکه متوسط دوره تسهیلات نظام بانکی حدود سه سال است. پس از این منظر نیز بخش اندکی از تسهیلات نظام بانکی متاثر میشود.

3 -با توجه به دو موضوع فوق، اعمال فرمول جدید تاثیر چندانی بر کل مشتریان اعتباری بانکها ندارد و فقط درصد اندکی از این فرمول متاثر خواهند شد.

۴ -فرمول جدید، نرخ سود موثر را بیشتر از نرخ اسمی محاسبه نمیکند، بلکه در روش کنونی نرخ سود موثر کمتر از نرخ سود اسمی است. بنابراین در تسهیلات اقساطی، علیرغم اینکه بانکها با نرخ موثر اسمی سپردهها اقدام به تجهیز منابع میکنند، اما با نرخهای موثر کمتر از نرخ اسمی تسهیلات اعطا میکنند. این موضوع علاوه بر سوءاستفادههایی که شرح آن در نوشتار قبلی (روزنامه دنیای اقتصاد، مورخ ۸/۲/۸۶) آمد، عدم شفافیت در حاشیه سود نظام بانکی و ارائه ارقام غیردقیق از نرخهای سود تسهیلات و حاشیه سود نظام بانکی را نیز به همراه دارد.

* کارشناس مسائل بانکی

ارسال نظر