«دنیایاقتصاد» آمار جدید بانک مرکزی از روند «پرداخت اعتباری» را بررسی میکند

رصد نااطمینانی از چک

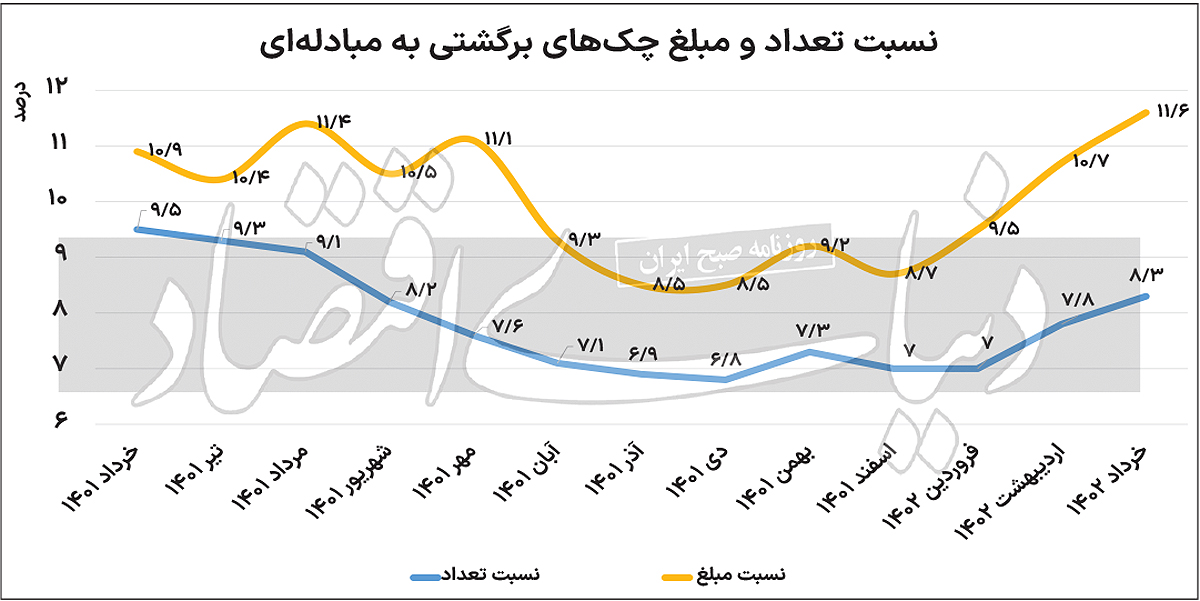

بانک مرکزی در گزارشی، آمار مربوط به چکهای مبادلهای در خردادماه سال۱۴۰۲ را منتشر کرد. طبق این گزارش، تعداد چکهای برگشتی از 600هزار فقره چک برگشتی در اردیبهشتماه1402 به 659هزار فقره در خردادماه1402 افزایش یافته است. نسبت تعداد چکهای برگشتی به چکهای مبادلهای نیز از 8/ 7درصد در اردیبهشت ماه به 3/ 8درصد در خردادماه1402 افزایش یافته است. نسبت مبلغ چکهای برگشتی به مبادلهای نیز از 7/ 10درصد در اردیبهشت ماه به 6/ 11درصد افزایش یافته است که نشان از افزایش 9/ 0واحد درصدی این نسبت دارد. بررسی روند کلی این نسبتها در یکسال اخیر نشان از سیگنال رکودی این نسبت و افزایش نااطمینانی در مدت اخیر دارد.

بررسی گزارش خردادماه

آمارهای منتشرشده در گزارش بانک مرکزی نشان میدهد تعداد کل چکهای مبادلهشده در خرداد1402، بیشاز 7میلیون و 200فقره وصول شده و از این رقم، 659هزار فقره چک برگشت خورده است. نگاهی به آمارها نشان میدهد تعداد چکهای استفادهشده در خرداد1402 در مقایسه با خرداد1401 افزایش فراوانی داشته است. تعداد چکهای وصولی در خرداد1401 حدود 6میلیون و صد هزار فقره و تعداد چکهای برگشتی نیز 640هزار فقره بوده است. مقایسه دو آمار 1401 و 1402 ما را به این نکته میرساند که میزان استفاده از چک در خردادماه1402 در قیاس با خرداد1401، 2/ 17درصد افزایش یافته است. این تغییرات در رابطه با مبلغ چکهای برگشتی به چکهای مبادلهای نیز صادق است. مبلغ چکهای وصولی در خردادماه سال قبل حدود 305هزار میلیارد تومان و مبلغ چک برگشتی 4/ 37هزار میلیارد تومان بوده است. این در حالی است که مبلغ چکهای وصولی در خردادماه سال جاری 1/ 445هزار میلیارد تومان و مبلغ چکهای برگشتی به رقم 5/ 58هزار میلیارد تومان افزایش یافته است.

رشد اسمی رقم چکها

مقایسه مجموع مبلغ چکهای مبادلهای نشان میدهد که به لحاظ اسمی مجموع مبلغ چکهای مبادله در خردادماه1402 بیش از 47درصد در مقایسه با خردادماه1401 افزایش یافته است. البته باید اثر تورم بر مبالغ چکها را نیز درنظر گرفت. همچنین در این گزارش مبلغ و تعداد چکها به تفکیک استانها نیز ذکر شده است. در خردادماه1402، در کل کشور بیش از 640هزار فقره چک به ارزشی بالغ بر 5/ 56هزار میلیارد تومان به دلایل کسری یا فقدان موجودی برگشت داده شده است. درواقع در کل کشور از نظر تعداد 2/ 97درصد و از نظر ارزش 6/ 96درصد از کل چکهای برگشتی به دلایل کسری یا فقدان موجودی بوده است.

چرا روند کاهشی تغییر کرد؟

طی یک سال اخیر از قانون جدید چک بهعنوان یکی از موارد مهم و قابل ذکر اصلاح قوانین کشور یاد میشد. اصلاحی که آثار مثبت خود را در آمار کاهشی چکهای برگشتی منعکس ساخته است. با این حال بهنظر میرسد این کاهش ملموس چندان تداوم پیدا نکرده و سهم چکهای برگشتی به همان سطح پیش از اجرای قانون جدید چک بازگشته است. دلایل مختلفی را میتوان برای اوجگیری دوباره چکهای برگشتی نام برد و گمانهزنیهایی را در این مورد انجام داد. با این حال به نظر میرسد این شرایط به وضعیت اقتصاد کلان ایران بیارتباط نیست.

بازگشت راههای در رو

یکی از مهمترین استدلالهایی که برای رشد دوباره آمار چک میتوان متصور بود، آشنایی دوباره قانونگریزان با روشهای دور زدن قانون جدید چک است. یکی از مهمترین اهداف قانون جدید چک این بود که با شناسایی نقاط ضعف انگیزشی در مقررات قبلی، قوانین جدید را طوری تعیین کند که صادرکننده چک کمترین انگیزه را برای دور زدن آن داشته باشد. با اجرای این قانون، قابل تصور است که افراد قانونگریز به واسطه عدم آشنایی با جزئیات قانون جدید نتوانند کاری از پیش ببرند؛ اما با گذشت زمان و مشخص شدن جوانب مختلف قانون جدید، این گروه بار دیگر به میادین بازگشتهاند. این موضوع را میتوان یکی از عوامل موثر بر رشد دوباره آمار چکهای برگشتی تلقی کرد.

عدم واکنش به افزایش هزینه

یکی دیگر از اهداف قانون جدید چک، افزایش هزینه برگشت چک اعلام شده بود. در واقع سیاستگذار تلاش داشت تا با بالابردن هزینه عدم ایفای تعهدات چکی، از شانهخالی کردن قانونگریزان از تعهدات خود و سوءاستفاده از این ابزار پرکاربرد مالی جلوگیری کند. با این حال با گذشت یک سال از اجرای قانون جدید چک و بازگشت سطح چکهای برگشتی به دوران قبل از اجرای این قانون، به نظر میرسد نمیتوان در مساله چکهای برگشتی، وزن زیادی برای هزینه اندک عدم ایفای تعهدات چکی قائل شد.

آثار رکود؛ منعکس در آمار چک

بدون شک سیاست ضدتورمی کنترل رشد ترازنامه بانکها که در دستورکار سیاستگذار پولی قرار دارد و شرایط عمومی اقتصاد ایران در سطح کلان را به سمت کندشدن پیشمیبرد، یکی از مهمترین عوامل رشد چکهای برگشتی است. سناریوهای سادهای را میتوان برای درک بهتر ارتباط سیاست کنترل رشد ترازنامه و افزایش چکهای برگشتی مثال زد. کسبوکاری که بر این اساس چک کشیده که وامی را در آینده دریافت خواهد کرد؛ اما به واسطه سیاستجدید بانک مرکزی موفق به دریافت این وام نشده است، قادر به پاس کردن چکهای خود نخواهد بود. از سوی دیگر، میتوان این استدلال را ادامه داد؛ برای مثال کسب و کاری که مشتریانش به واسطه ناکام ماندن در تامین مالی نتوانند مطابق انتظارات تولید کننده از او خرید کنند نیز با کاهش درآمد و در نتیجه ناتوانی در ایفای تعهدات چکی خود مواجه خواهد شد. در واقع سیاست کنترل تزارنامه بانکها با ممانعت از تداوم تامین اعتبار به سیاق گذشته مهمترین عامل کسری موجودی حساب کسبوکارها و اشخاص حقیقی و حقوقی شده است. افزایش سطح چکهای برگشتی همراه با همه عوامل یادشده نشاندهنده آن است که عدم اطمینان در میان آحاد اقتصادی در حال افزایش است.

وضعیت چکها در استانها

طبق گزارش در خردادماه 1402، 1/ 50 درصد از تعداد چکهای مبادلهای کل کشور در سه استان تهران (6/ 32درصد)، اصفهان (6/ 10درصد) و خراسان رضوی (9/ 6درصد) مبادله شده است که بیشترین سهم را در مقایسه با سایر استانها داشتهاند. در خردادماه1/ 62درصد از ارزش چکهای فوق در سه استان تهران (0/ 49درصد)، اصفهان (7/ 9درصد) و خراسان رضوی (2/ 5درصد) مبادله شده است که بیشترین سهم را در مقایسه با سایر استانها داشتهاند. بیشترین نسبت تعداد چکهای برگشتی به کل چکهای مبادلهای در استان، به ترتیب به استانهای خراسان شمالی (6/ 11درصد)، کردستان (0/ 11درصد) و ایلام (9/ 10درصد) اختصاص یافته است .