گزارشهای تابستان فراتر از انتظارات

غافلگیری تابستانی بورسیها

تعدد گزینههای ارزنده در فلزات اساسی

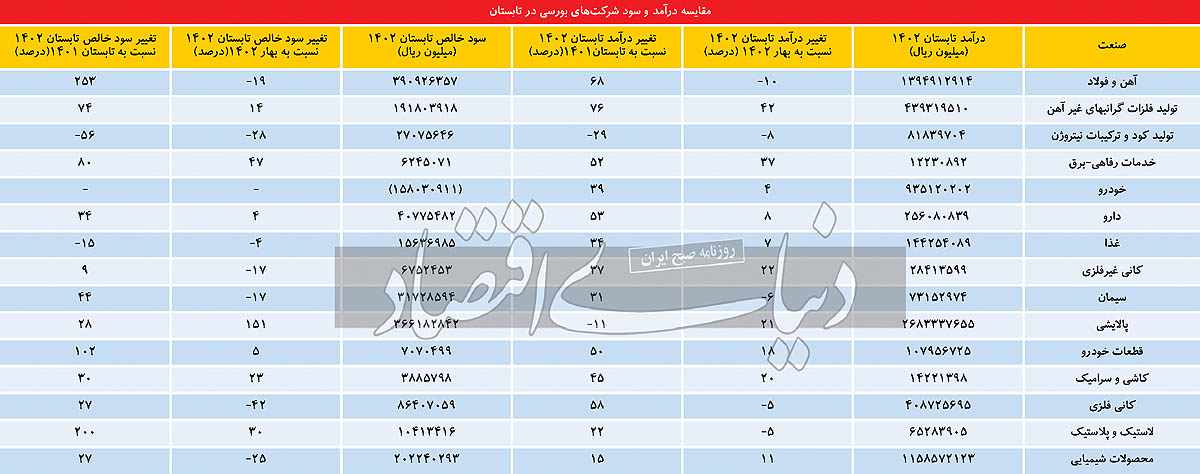

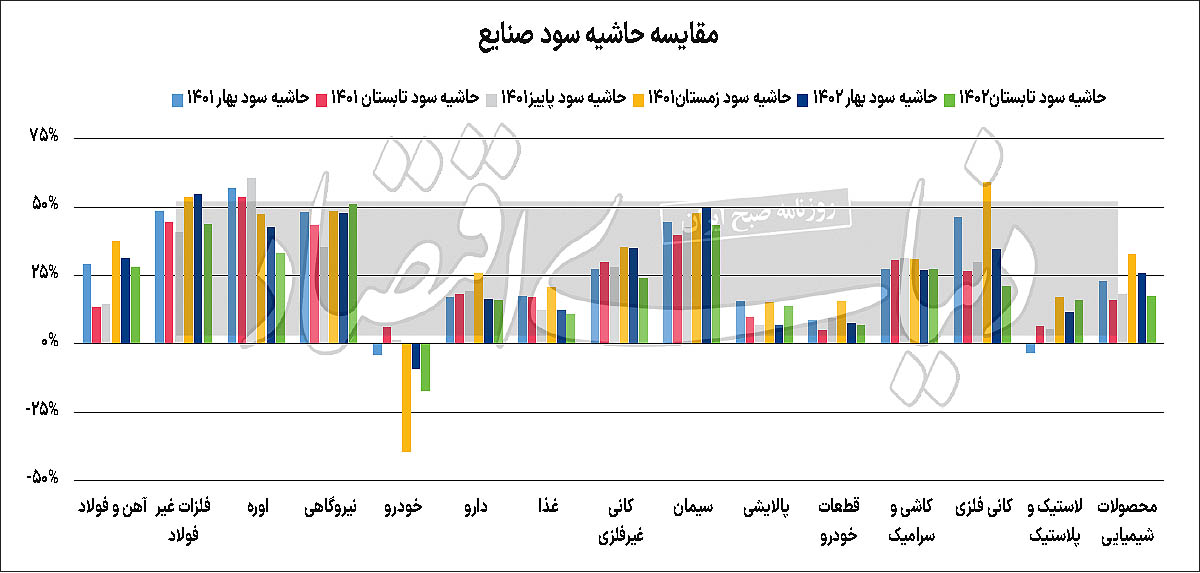

صنعت آهن و فولاد، طی بهار سال گذشته عملکرد بسیار خوبی را از خود به جا گذاشته بود و حاشیه سودهای این صنعت در اوج خود قرار داشتند. دلیل این امر نیز بهبود قیمتهای جهانی رشد نرخ دلار و عدماعمال نرخهای جدید سوخت برای این صنعت بود. در نتیجه انرژی ارزان و رشد قابلتوجه نرخ دلار و رقابت قابلتوجه محصولات فولادی در بورسکالا، رشد سودآوری خوبی را برای این صنعت رقم زدند. انتظار میرفت که به واسطه اعمال نرخهای جدید گاز سوخت و کاهش تولید و فروش محصولات فولادی در تابستان به دلیل افت سطح انرژی بهخصوص برق، گزارشهای خوبی از فولادیها منتشر نشود، اما بررسیها نشان میدهد که این صنعت در نیمه نخست به واسطه سطح درآمد بالا در بهار، نسبت به نیمه اول سال گذشته رشد قابلتوجهی از درآمد و سودآوری را تجربه کرده است، به طوری که عمده شرکتهای این صنعت رشد درآمدی و سودآوری بهخصوصی را نسبت به نیمه اول سال قبل، به ثبت رساندهاند. همچنین بررسی حاشیه سودها نشان میدهد که بهرغم افت حاشیه سود فولادیها نسبت به بهار، حاشیه سود این صنعت نسبت به تابستان سال گذشته رشد قابلتوجهی را تجربه کرده است. در مجموع، صنعت فولاد که شامل 24نماد میشود، در تابستان 139هزار میلیارد تومان درآمد عملیاتی را به ثبت رسانده است که نسبت به بهار از افت 10درصدی و نسبت به تابستان سال گذشته از رشد 68درصدی حکایت دارد. همچنین سود خالص این صنعت، 39هزار میلیارد تومان بوده که نسبت به بهار امسال، افت 19درصدی و نسبت به تابستان سال قبل، رشد 253درصدی را تجربه کرده است. سایر گروههای فلزات اساسی، نظیر سرب و روی و مس نیز شرایطی مشابه داشتند، به طوری که دو تولیدکننده مس یعنی «فباهنر» و «فملی» عملکردی بهتر از انتظار را به ثبت رساندند.

تابستان اورهایها داغ شد

صنعت اوره، به دلیل رشد قیمت ناشی از رشد قیمتهای جهانی شرایط بسیار منحصربهفردی را تجربه میکند، به طوری که نرخهای فروش در این صنعت بسیار بالاتر از فصول گذشته است. اما درآمدها نسبت به نیمه اول سال گذشته با افت قیمت همراه بودهاند. افت قیمتهای جهانی در کنار گرانی سوخت سبب شده است تا متغیرهای درآمد و سودآوری این صنعت صرفا با بهار امسال مقایسه شود. بر این اساس، «کرماشا» و «خراسان» شرایط متفاوتی را تجربه میکنند. این دو نماد رشد درآمدی 2 تا 3درصدی را نسبت به بهار تجربه کردهاند، اما سود این دو نماد افت چشمگیری را تجربه کرده است. هنوز صورت مالی سالانه «شپدیس» روی سامانه کدال بارگذاری نشده است. با این حال، مجموع درآمد 4شرکت اورهساز که «شاروم» را هم شامل میشود، حدود 8هزار میلیارد تومان است که نسبت به بهار افت 8درصدی و نسبت به تابستان سال قبل، کاهش 29درصدی را تجربه کرده است. همچنین سود خالص این صنعت، 2هزار و 700میلیارد تومان بوده است که افت 28درصدی را نسبت به بهار و افت 56درصدی را نسبت به تابستان سال قبل نشان میدهد.

بازگشت نیروگاهیها به اوج

صنعت نیروگاهی که طی تابستان با خبر سهبرابر شدن نرخ گاز سوخت همراه شده بود، اکنون موفق شده است رشد درآمدی خوبی را به ثبت برساند. «بمپنا»، «دماوند»، «بزاگرس» و «ابادا» عملکردی بهتر از سایر نمادها داشتند. همچنین حاشیه سود این صنعت به روزهای اوج خود بازگشته است. به لحاظ قیمت سهم نیز «بمپنا» و «دماوند» اوضاع بهتری داشتهاند و قابلیت بررسی بیشتر را دارند.

کارنامه سیاه خودروییها

خودروییها طی تابستان امسال، رشد درآمدی بسیار اندکی را نسبت به بهار به ثبت رساندهاند، به طوری که عمده نمادهای خودرویی، حتی با افت درآمد نسبت به بهار همراه بودهاند. با این حال، ایرانخودرو و سایپا رشد درآمدی خوبی را نسبت به بهار به ثبت رساندهاند. در مجموع، این صنعت 93هزار میلیارد تومان درآمد را طی تابستان ثبت کرده که نسبت به بهار رشد 4درصدی و نسبت به تابستان سال گذشته رشد 39درصدی را تجربه کرده است. همچنین از میان درآمد 93هزار میلیارد تومانی این صنعت زیانی معادل 15هزار میلیارد تومان را به ثبت رسانده است. قطعهسازان بورسی اما برخلاف خودروییها شرایط بهتری داشتند و گزینههای جذاب بسیاری برای انتخاب وجود دارد. اما به نظر میرسد «خموتور» و «خکار» سود مناسبی داشته باشند.

کارنامههای سبز کاشیسازها

صنعت کاشی و سرامیک، طی تابستان رشد درآمدی خوبی را نسبت به بهار و تابستان سال گذشته تجربه کرده است، به طوری که همه نمادهای این صنعت رشد درآمدی بیش از تورم را در نیمه اول امسال نسبت به مدت مشابه سال قبل تجربه کردهاند. همچنین P/E آیندهنگر این صنعت در محدودههایی بین 6 تا 7واحد است و گزینههای جذاب نیز بهوفور یافت میشود. نگاهی به حاشیه سود نمادهای این صنعت نیز نشان میدهد که این صنعت به روزهای اوج خود در پاییز و زمستان سال گذشته بازگشته و حاشیه سودهای بالایی را به ثبت رسانده است، به طوری که «کسعدی» حاشیه سود ناخالص 38درصدی را ثبت کرده که از بهار سال قبل بیسابقه بوده است.

اوضاع سنگآهنیها بهتر شده است؟

سنگآهنیها طی سالجاری موفق نشدند گزارش عملکرد خوبی را به سهامداران ارائه دهند. اما گزارشهای تابستان نشان میدهد که درآمد این صنعت در نیمه اول سال نسبت به مدت مشابه سال قبل، رشدی فراتر از تورم را به ثبت رسانده است. با این حال، رشد درآمدی تابستان نسبت به تابستان سال قبل نیز بهبود یافته است. در این میان تنها «کگهر» و «کنور» موفق شدند از بهار سالجاری رشد درآمدی بالایی را تجربه کنند. «کچاد» نیز با وجود P/E پایین رشد، جذابیت دو نماد دیگر را ندارد. در میان نمادهای مذکور «کنور» موفق شده است حاشیه سود خود را در محدودههای فعلی حفظ کند.

فرصتسوزی تایرسازان

صنعت تایر به دلیل وجود دخالتهای دولتی، با رشد درآمدی بالایی نسبت به نیمه اول سال قبل مواجه نشد. با این حال برخی از نمادهای این گروه عملکرد بهتری را نسبت به بهار و تابستان به ثبت رساندهاند. «پسهند» و «پیزد» دو نماد جذاب با P/E پایین و کمریسک هستند که برخلاف سایر نمادها حاشیه سود خود را در محدودههای قبلی حفظ کردهاند. این صنعت که بهای تمامشده آن ثبات نسبی داشته است، میتوانست یکی از بهترین صنایع بورسی به لحاظ گزارشدهی باشد، اما به دلیل قیمتگذاری دستوری و در نتیجه کاهش تولید تایرسازان، سودآوری آن چندان جذاب نبوده است.

«شگل» و «قرن» در صدر شویندهسازان

بررسی گزارشهای ماهانه نشان داد که احتمالا صنعت شوینده گزارش چندان جذابی را منتشر نکند. با وجود این، گزارشهای ماهانه «قرن» و «شگل» بسیار جذاب بود. این امر در گزارشهای فصلی نیز روشن است. «شگل» و «قرن» باP/E بسیار پایین و پس از آن «کیمیاتک»، سه گزینه مناسب برای بررسی هستند که حاشیه سود رو به بهبودی نیز داشتهاند.

کدام نماد زراعت ارزنده است؟

در میان نمادهای زراعت، گزینههای جذاب و غیرجذاب بسیاری وجود دارد، به طوری که تعدد گزینهها میتواند سهامداران را به خرید نمادهای مختلف براساس معیارهای مختلف ترغیب کند. اما به لحاظ گزارشی «سیمرغ»، «زشگزا» و «زملارد» جذاب هستند که دو گزینه اول ریسک پایینتری دارند.

شیمیاییها حساستر از همیشه

رکود در بازارهای جهانی در کنار ثبات نسبی قیمت دلار طی سالجاری سبب شد تا پتروشیمیها از سایر مقاطع زمانی حساستر باشند. برخی از پتروشیمیها در این میان به دلیل تعدیل نرخ تسعیر ارز و رقابت بالا در بورسکالا، شرایط بهتری داشتند. پتروشیمی نوری یکی از نمادهایی است که گزارش جذابی را منتشر کرده است. در میان صنعت متانول نیز پتروشیمی زاگرس برخلاف دو نماد دیگر این گروه، رشد درآمدی و سودآوری بهتری را تجربه کرده است. در گروه دوده نیز «شکربن» و «شدوص» جذابیت خود را حفظ کردهاند.

«انتخاب»؛ انتخاب خوب صنعت خانگی

در میان صنعت لوازمخانگی نیز همانطور که انتظار میرفت، گزارشهای «لبوتان» و «انتخاب» جذابتر از سایرین بودند. این دو نماد با نسبت قیمت به سود پایین، گزینه مناسبی برای خرید خواهند بود. «لپارس» نیز گزارش خوبی را منتشر کرده است.

صنعت دارو همچنان جذاب

صنعت دارو طی تابستان سالجاری رشد درآمدی خوبی را نسبت به تابستان سال گذشته تجربه کرده، به طوری که این صنعت 25هزار میلیارد تومان درآمد عملیاتی را طی تابستان به ثبت رسانده است. این درآمد نسبت به تابستان سال گذشته رشد 58درصدی و نسبت به بهار رشد 7درصدی را تجربه کرده است. عمده نمادهای این گروه عملکرد خوبی را ارائه دادهاند. اما حاشیه سودها در مجموع با افت همراه شده است. «دسبحان» و «دالبر» با پایینترین P/E آیندهنگر گزینههای جذاب این گروه به شمار میآیند.

غذاییها ناامیدکنندهتر از همیشه

صنعت غذا برخلاف صنعت دارو اوضاع خوبی ندارد. درآمد تابستان این صنعت 14هزار میلیارد تومان است که نسبت به بهار رشد 7درصدی و نسبت به تابستان سال گذشته رشد 34درصدی را تجربه کرده است. همچنین سود خالص این صنعت هزار و 500میلیارد تومان است که نسبت به بهار افت 4درصدی و نسبت به تابستان سال گذشته کاهش 15درصدی را تجربه کرده و حاشیه سود این صنعت با افت چشمگیری همراه شده است. قیمتگذاری دستوری یکی از عوامل اصلی کاهش حاشیه سود است.

کاهش حاشیه سود کانی غیرفلزی

صنعت کانی غیرفلزی یکی از صنایعی است که با افت حاشیه سود همراه شده است. با این حال، در میان نمادهای این صنعت، نمادهای بسیار خوبی نیز مشاهده میشود که به لحاظ قیمت تابلو ارزندگی لازم را دارند. «کپشیر» و «کهمدا» به لحاظ قیمتی و گزارشی شرایط بهینهای دارند و بازدهی بهتر از سایرین را با ریسک کم نصیب سهامداران خواهند کرد.

صنعت سیمان بهتر از انتظار

صنعت سیمان، یکی از صنایعی است که با وجود همه ناآرامیها در بازار، رشد درآمدی و سودآوری بالایی را تجربه میکند، به طوری که این صنعت مانند صنعت دارو موفق شد کمترین تاثیر را از رکود در بازار بپذیرد. رقابت بالای محصولات سیمانی در بورسکالا حکایت از آن دارد که به طور کلی این صنعت هنوز جذابیت کافی دارد. همچنین برخی از نمادهای این صنعت با توجه به قیمت مناسب آن خریدار دارند. «سغرب» و «ساربیل» با P/Eآیندهنگر 4.5 و 5 واحد جزو نمادهای ارزنده این صنعت به شمار میآیند.

سود شیرین شکریها

صنعت قند و شکر، به عنوان یکی از صنایع پربازده سال که مورد توجه اهالی بازار نیز بوده، اکنون به یکی از گزینههای سرمایهگذاران نیز مبدل شده است. رشد قیمت جهانی شکر و احتمال آزادسازی نرخ شکر دو خبر مهم این صنعت بود که سبب رشد قیمت سهام نمادهای این گروه شد. گزینه جذاب در این صنعت زیاد است، اما قند قزوین یکی از انتخابهای کمریسک بازار است.

جولان گزارشهای پالایشیها

پالایشیها طی تابستان تحتتاثیر دوعامل عملکرد خوبی را نسبت به بهار تجربه کردند. یکی از این عوامل رشد کرکاسپرد پالایشیها و بازگشت آن به محدودههایی بالاتر از تابستان سال گذشته بود. بهبود قیمت دلار نیز سبب شد تا بازار انتظار یک سوپرگزارش را از نمادهای این صنعت داشته باشد که انتظارات بازار تقریبا محقق شد. درآمد «شبریز» حدود 60درصد و درآمد «شاوان» حدود 41درصد افزایش یافت. همچنین حاشیه سود این شرکتها به محدودههای بسیار بالاتر از تابستان سال گذشته رسیده است اما حاشیه سود سدی محکمی در بهار 1401 داشته است که عبور از آن آسان نیست.