ریسکها و فرصتهای یک صنعت ۷۰ساله بورسی بررسی شد

صنعت دارو؛ ناجی یا گرفتار

صنعت دارویی بورسی کشور در اختیار بخش خصوصی، بنیاد برکت و دولت قرار دارد که بخش خصوصی با هفتهلدینگ (شامل موسسه جامعهالامام صادق، پوراطب، فرآوردههای تزریقی ایران، داروسازی کوثر، داروسازی اوه سینا، کوبلدارو و گروه سرمایهگذاری تدبیر)، بنیاد برکت با هلدینگ شرکت سرمایهگذاری البرز و دولت با سههلدینگ (شامل بانک صادرات، بانک ملی و تامین اجتماعی) است. از سهامداران عمده صنعت دارو و مهمترین هلدینگهای دارویی کشور با بیشترین سهم از بازار سرمایه میتوان به ترتیب به سرمایهگذاری دارویی تامین (تیپیکو)، کوبلدارو (عبیدی)، برکت، سیناژن، بانکملی، اکتوور و تهرانشیمی اشاره کرد.

نگاهی اجمالی به نظام دارویی کشور در سال ۱۴۰۱: اما بهراستی چگونه میتوان پذیرفت صنعتی با این وسعت تاریخی و حجم از تولید و فروش داخلی در طی چند سال اخیر اینگونه ناتوان و زبون در بزنگاههای سلامت کشور عمل کند و بهرغم تولید کشور با کمبودهای دارویی پی در پی مواجه شود؟ پاسخ روشن است؛ قیمتگذاری، سایه سنگین دولت و شرکتهای زیرمجموعه آن در این صنعت. با توجه به اهمیت و استراتژیک بودن این صنعت در حوزه سلامت کشور، متولیان امر تلاش میکنند با سیاستها و شعارهای تهی از اقدام و بدون در نظر گرفتن صلاح تولیدکنندگان و تنها با هدف و توجیه حفظ سلامت عموم جامعه با قیمتگذاری دستوری به روش Cost-Plus تلاشی شکستخورده در جهت حفظ و تامین نیاز سلامت کشور انجام دهند که این موضوع در لایههای زیرین صنعت به از دست رفتن سود اقتصادی در شرکتهای تولیدکننده و فرار سرمایه توسط سرمایهگذاران از آن منجر میشود؛ به طوری که یکی از بخشهای مهم در تولید دارو وجود ماده موثره دارویی (API) است که نقش مهمی در ویژگی محصول نهایی مانند اثربخشی، کیفیت و قیمت دارد و با توجه به عدمسرمایهگذاری مناسب رشد کافی نیافته است و بخش زیادی از مواد اولیه به صورت وارداتی از کشورهای هند، چین، فرانسه، آلمان و... تامین میشود.

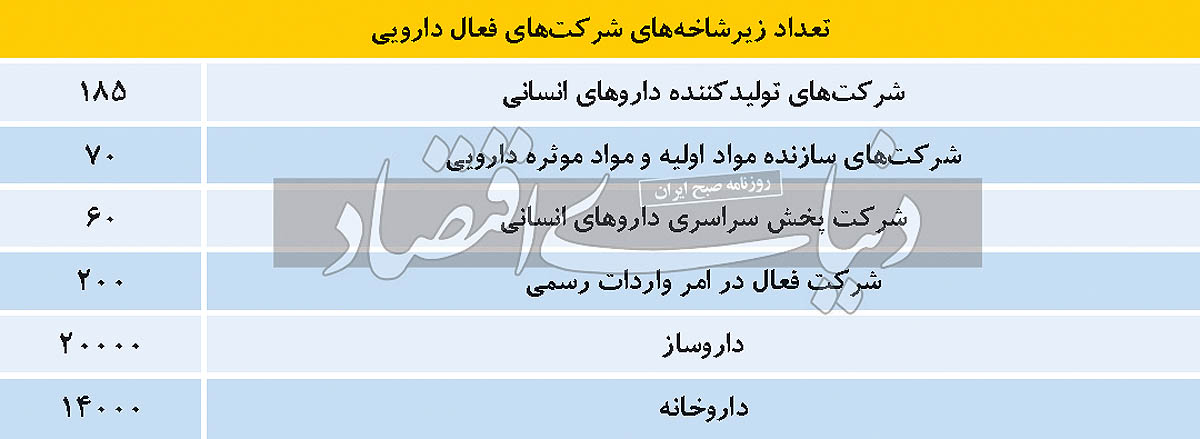

در حال حاضر هفتشرکت تولیدکننده ماده اولیه (شامل دتماد، دشیمی، بیوتیک، دبالک، درهآور، دکپسول و شکام) در بازار سرمایه پذیرفته شدهاند و بیش از ۷۲درصد ماده موثره تولید داخل، در فرآیند تولید، تنها یکمرحله و بیش از ۱۸درصد دیگر آن تنها دو مرحله را طی میکنند تا به ماده اولیه دارویی تبدیل شوند. از این رو طبق اطلاعات موجود در اداره کل دارو و مواد تحت کنترل سازمان غذا و دارو، حدود یکهزار و 431مولکول دارویی در فهرست دارویی کشور وجود دارد که از بین آنها ۱۹۸مولکول شیمیایی در داخل کشور تولید میشود. بنابراین از نظر تعداد مولکول، تنها 8/ 13درصد از مواد اولیه داروهای مصرفی در کشور (با حجم و اشکال مختلف) در داخل تولید میشود. در نقطه مقابل، وضعیت تولید ماده موثره دارویی در کشور با کشورهای در حال توسعه در آسیا متفاوت است، بهطوری که حدود ۷۵درصد ماده موثره تولیدشده در چین و هند به بقیه کشورها صادر میشود. هند ظرفیت تولید ماده موثره دارویی را درسطح بسیار بالایی دارد و در چین نیز این ظرفیت بهسرعت در حال رشد است. از جمله عوامل مهم و تاثیرگذار در خصوص عدمرشد مناسب و متوازن شرکتهای تولیدکننده ماده اولیه در کشور میتوان قیمتگذاری دستوری سازمان غذا و دارو، عدمنوسازی ماشینآلات و تجهیزات بهواسطه تحریمهای سیاسی، هزینه بالای تحقیق و توسعه و عدمتوجه به اختصاص بودجه کافی در این حوزه، عدماتخاذ رویه ثابت در سیاستگذاری کلان کشور و تغییر مکرر قوانین و مقرارت دولتی با توجه به مشکلات موجود در کشور برشمرد.

زنجیره تامین: عملکرد شرکتهای دارویی بهعنوان بازیگر اصلی زنجیره تامین، تاثیر قابلتوجهی بر کارآیی مدیریت آن دارد. شناسایی خطر و جلوگیری از آن در شرکتهای داروسازی نهتنها میتواند به بهینهسازی فرآیند، افزایش بهرهوری و کاهش خطر تجاری منجر شود، بلکه به سیستمهای بهداشتی برای دستیابی به اهداف مدیریت زنجیره تامین نیز کمک میکند. کیفیت و در دسترس و مقرونبهصرفه بودن یعنی تایید صلاحیت تامینکننده که طی فرآیند پیچیده طراحی، کیفیت مناسب محصول و خدمات بسیار اهمیت مییابد. هر مرحله در این فرآیند حیاتی است و باید دنبال شود. با توجه به صنعت و الزامات موجود، کلیه محصولات تولیدی از طریق شرکتهای پخش عرضه میشود، بنابراین طی سالهای آتی تغییراتی در این زمینه و فروش مستقیم برای شرکتهای تولیدکننده وجود نخواهد داشت. از طرفی شرکتها در زنجیره تامین و خرید مواد اولیه وارداتی از ارزهای با نرخ دولتی استفاده میکنند که باتوجه به شرایط تحریمها و خرید نقدی در صورت تغییر در نرخ ارز، به ایجاد تغییرات قابلملاحظه در صنعت منجر میشود.

از جمله شرکتهای تامینکننده مواد اولیه داخلی، خارجی، قطعات و لوازم یدکی، میتوان به شرکت هایری چین، یانگزونک، پتروشیمی شازند، جم و کارتن غرب اشاره کرد.

مهمترین عوامل تاثیرگذار بر صنعت: قیمتگذاری دستوری، محدودیت و کمبود منابع مالی و نقدینگی بهواسطه عدمپرداخت بهموقع مطالبات، بالا بودن نرخ تسهیلات بانکی بهعنوان منبع اصلی تامین سرمایه در گردش، اثرات تحریمهای خارجی بر مراودات ارزی و بین بانکی، تغییر پایه نرخ ارز جهت خرید مواد اولیه، آزادسازی قیمت حاملهای انرژی، قدیمی بودن زیرساختها و ماشینآلات و در نهایت مالکیت عمده دولت منجر به عدمپویایی صنعت میشود.

نحوه قیمتگذاری به روش Cost-Plus: تامینکنندگان در خصوص قیمت دارو با توجه به افزایش هزینهها با سازمان غذا و دارو وارد مذاکره شدهاند و اسناد و مدارک لازم به آن سازمان ارائه میشود. پس از تایید و تصویب مبلغ پیشنهادی توسط کمیسیون قیمتگذاری سازمان غذا و دارو، نامه تاییدیه برای شرکت تامینکننده صادر میشود. در نامه مذکور نرخ فروش تامینکننده به شرکت پخش، نرخ فروش شرکت پخش به داروخانههای کشور و در نهایت نرخ فروش داروخانه به بیماران تعیین و مشخص میشود که در هر سطحی متناسب با نوع فروش حاشیه سود دستوری برای عوامل عنوانشده مدنظر قرار میگیرد. بهطور مثال، حاشیه سود ناخالص برای شرکتهای تولید و تامینکننده دارو حدود ۴۰درصد، شرکتهای تولیدکننده ماده اولیه حدود ۳۳درصد و شرکتهای پخش ۱۱درصد است.

نحوه قیمتگذاری انواع دارو: داروهای ژنریک تولید داخل با فناوری دارویی معمولی، شامل اشکال جامد با رهش آنی، مایعات خوراکی، فرآوردههای موضعی و... ۱۰ تا ۲۰درصد قیمت برند اصلی در بازار ایران قیمتگذاری میشوند. در این میان داروهای با فناوری دارویی متوسط شامل اشکال جامد با رهش اصلاحشده، فرآوردههای استریل، فرآوردههای استنشاقی و... ۲۰ تا ۴۰درصد قیمت برند اصلی در بازار ایران نرخگذاری میشوند. حال بررسیها نشان میدهد که نرخگذاری داروهای با فناوری دارویی پیشرفته یا نیازمند امکانات تولید ویژه، شامل فرآوردههای نوترکیب، داروهای پرخطر، ضد سرطان و... ۴۰ تا ۶۰درصد قیمت برند اصلی در بازار ایران تعیین میشود. لازم به ذکر است که در صورت داشتن گواهی GMP معتبر سازمان برای خط تولید آن دارو تا ۳۰درصد بیشتر نسبت به قیمت داروی ژنریک در بازار دارویی ایران قیمتگذاری میشود. قیمتگذاری داروهای تولیدشده در داخل کشور به صورت تحت لیسانس، در خصوص داروهای برند اصلی با توجه به مرحله تولید تا ۱۰۰درصد قیمت برند اصلی در ایران نرخگذاری میشود و در مورد سایر داروها مشابه داروهای ژتریک که در بالا اشاره شد، قیمتگذاری میشوند.

سرمایه در گردش ریسک ساختاری صنعت: باتوجه به اهمیت سرمایه در گردش به عنوان قلب تپنده تولید، از آنجا که شرکتهای تولیدکننده محصول تمام محصولات تولیدشده خود را از طریق شرکتهای پخش در کشور به فروش میرسانند و در سمت مقابل حضور دولت بهعنوان بزرگترین خریدار محصولات برای توزیع در مراکز و بخشهای درمان دولتی و عدمپرداخت بهموقع مطالبات توسط بخش درمان با میانگین بلندمدت وصول مطالبات ۲۷۰روزه در صنعت، معضل نقدینگی در جهت تامین سرمایه در گردش شرکت به عنوان یکی از ریسکهای بزرگ در این صنعت شناخته میشود، به طوری که نسبت ۷۰درصدی حسابهای دریافتنی به فروش بهخوبی بیانگر این موضوع است که شرکتها با فروش به صورت غیرنقدی و مدتدار تلاش غیرمنطقی در جهت کسب سهم بیشتر از بازار و غرق کردن خود در رقابت بیپایان فروش به هر قیمتی میکنند. از این رو به نظر میرسد تا زمانی که بخش اعظمی از مالکیت شرکتهای داروسازی در دست سازمان تامین اجتماعی، ستاد اجرایی، دولت و... است ریسک مورد نظر به دلیل زور زیاد بخشهای نامبرده در عدمپرداخت بهموقع مطالبات شرکتها تا چند سال آینده نیز گریبانگیر این صنعت خواهد بود و ریسک زیادی را به سرمایهگذاران و سهامداران تحمیل خواهد کرد.

نرخ بهره؛ شمشیر دولبه در اقتصاد و صنعت: باتوجه به ریسک نقدینگی، شرکتهای تولیدکننده برای تامین سرمایه در گردش موردنیاز خود چارهای جز رجوع به شبکه بانکی و تامین مالی از طریق دریافت تسهیلات با نرخهای بهره بالاتر نداشتهاند، به طوری که ۹درصد مبلغ فروش شرکتها به بازپرداخت تسهیلات اختصاص مییابد که به کاهش سودآوری و میانگین حاشیه سود خالصی در حدود ۳۰درصد برای شرکتهای تولیدکننده محصول و ۱۹درصد برای شرکتهای تولیدکننده ماده موثره با نسبت ۷درصدی هزینههای مالی به فروش منجر شده است.

فرصتهای موجود در صنعت دارو: باتوجه به موارد ذکرشده، در مجموع میتوان گفت فرصتهای زیادی برای شرکتهای داروساز وجود دارد که میتواند این شرکتها را برای سرمایهگذاران جذاب کند. از جمله این فرصتها میتوان به افزایش بازاریابی و افزایش صادرات در صورت رفع تحریمها، افزایش تحقیق و توسعه و معرفی محصول جدید، رشد جمعیت سالمندان کشور، حمایتهای سازمان غذا و دارو بهواسطه استراتژیک بودن صنعت، مصرف همیشگی جامعه، افزایش آگاهی مردم و افزایش مصرف داروهای مکمل و ممنوعیت واردات داروهای مشابه تولید داخل اشاره کرد.

زنگ خطر پیری در کشور: با توجه به کاهش نرخ زاد و ولد طی سالیان گذشته به دلایل مختلف سیاسی، اجتماعی و اقتصادی و افزایش سن متولدین دهههای مختلف در حال حاضر حدود ۱۰میلیون نفر از جمعیت کشورمان را افراد سالمند تشکیل میدهند و طبق پیشبینیها در سال ۱۴۲۰ این عدد به ۱۹میلیون نفر خواهد رسید. از این رو شاید در نگاه اول بتوان گفت این فرصت مناسبی برای شرکتهای تولیدکننده دارو در جهت افزایش فروش طی سالهای آتی باشد؛ اما میتواند زنگ خطری مهم را در کشور در خصوص اهمیتدادن بیشتر به ساختار صنعت دارو فعال کند؛ چرا که بیتوجهی به زیرساختهای صنعت دارو به کاهش تولید و الزام به واردات بیشتر اقلام دارویی در سطح داروهای با مصرف عمومی منجر میشود. در صورت تداوم روند سالهای قبل، تصمیم به تشدید سیاست انقباضی در دولت و افزایش نرخ بهره توسط بانک مرکزی به جهت کنترل تورم ساختاری طی سالجاری، بیتوجهی به کاهش تنش و ریسکهای سیاسی تاثیرگذار بر انتظارات تورمی و افزایش نرخ ارز و همچنین عدمافزایش بهموقع نرخ محصولات دارویی تولیدشده و آزادسازی قیمت در این حوزه، فشار مضاعفی به صنعت و شبکه تولید وارد خواهد کرد و بیانگر سالی سخت برای صنعت دارو با کاهش تولید و ایجاد کمبود و نایابی اقلام دارویی مصرفی برای رفع نیاز شبکه درمان و بیماران خواهد بود.