آیا شکاف بازده صکوک توان پیشبینی چرخه اقتصادی در ایران را دارد؟

باتوجه به گذشت بیش از یک دهه از ورود ابزار بدهی در قالب اوراق مالی اسلامی به بازار سرمایه ایران، این سوال پیش میآید که اساسا با دادههای معاملاتی صکوک و شکاف بازده آن میتوان روند چرخههای اقتصادی کشور را پیشبینی کرد یا خیر ؟ برای پاسخ به سوال فوق به بررسی رابطه بین شکاف بازده با شاخصهای اقتصاد کلان میپردازیم. شواهد و مطالعات زیادی توسط دانشمندان و پژوهشگران با موضوع ارتباط شیب منحنی بازده و شکاف بازده با میزان تولید ناخالص داخلی آینده انجام شده است. اولین مطالعات در مورد قدرت پیشبینی منحنی بازده به دهه 1980 برمیگردد و از پیشگامان این تحقیقات میتوان استرولا و میشگین (1998) Arturo Estrella & Frederic S. Mishkin، سپس رودریگز و استرولا Rudebusch & Estrella در سال 2003 را نام برد.

در ادامه پژوهشگران زیادی از جمله رودبوش و ویلیامز (2012) Rudebusch &Williams، یاش جین و ونی بهاسین 2022) Yash Jain, Vani Bhasin) مطالعات خود را بر موضوع رابطه رونق یا رکود اقتصادی با مفاهیم شکاف و منحنی بازده ایالات متحده آمریکا و سایر کشورهای توسعهیافته متمرکز کردند. دادههای تولید ناخالص داخلی ایران (GDP) معمولا به صورت فصلی در دسترس است. دادههای رشد تولید ناخالص داخلی نسبت به فصل مشابه در سال قبل تحت عنوان نرخ رشد فصلی تعریف میشود. با محاسبه شکاف بازده صکوک در پایان فصلها میتوان بررسی مفیدی در خصوص چرخههای تجاری آتی انجام داد. صکوک شرکتی از ابتدای دهه 1390 و صکوک دولتی از سال 1394 به بازار مالی ایران وارد شد. بنابراین شروع بازه زمانی برای محاسبه بازده صکوک در سررسیدهای مختلف و به تبع آن تعیین شکاف بازده اوراق صکوک از سال 1394 قابلیت بررسی و تحقیق را دارد.

اما چالش اساسی در این زمینه دسترسی به دادههای معاملاتی اوراق با سررسیدهای مختلف در روزهای منتهی به پایان هر فصل است که بسیار دشوار است. زیرا در بازار نوپای ابزار بدهی ایران، ممکن است در هفته پایانی فصلها اساسا معاملهای انجام نشود یا اگر انجام شود قابلتوجه نباشد. در مطالعهای که برای بررسی رابطه مذکور از ابتدای سال 1394 تا پایان شهریورسال 1401 انجام شد برای دسترسی به شکاف بازدههای پایانفصلها از میانگین بازده صکوک در سررسیدهای کوتاهمدت 3 ماهه، 6 ماهه، 1 ساله و در سررسیدهای بلندمدت 2 ساله، 3 ساله و 4 ساله در روزهای منتخب پایانی فصلها به تبعیت از در دسترس بودن دادههای فصلی در خصوص تولید ناخالص داخلی استفاده شد. برای تسهیل در بیان و بررسی متغیرها از حرف انگلیسی m برای ماه و y برای سال استفاده شده است. برای مثال شکاف بازده صکوک 4 ساله و 6 ماهه را بهصورت 6m-4y نشان میدهیم. با محاسبه شکافهای بازده برای صکوک با سررسیدهای مختلف، گام بعدی انتخاب شکاف بازده مناسب از بین شکافهای بازده تعریف است.

بر اساس محاسبات انجام شده، ضریب همبستگی نرخ رشد فصلی تولید ناخالص داخلی (EQGR) و 5 شکاف بازده منفی و 3 شکاف بسیار ناچیز و نزدیک به صفر و دو شکاف 6m-4y و 6m-3y با ضریب همبستگی بیش از 0.2 به عنوان شکافهای منتخب برای بررسی بیشتر در مراحل بعدی انتخاب شدند. برای بررسی اینکه کدام یک از شکافهای بازده منتخب 6m-4y و 6m-3y برای تبیین چرخه اقتصادی، مناسب بوده و توان پیشبینی چرخههای اقتصادی در فصلهای آتی را دارد، میزان همبستگی شکافهای مذکور با نرخ رشد فصل جاری و فصلهای بعدی محاسبه و ارزیابی شدند. به عبارتی میزان همبستگی شکافهای بازده منتخب در فصل جاری (t) را با نرخ رشد اقتصادی فصلی دوره (t+k) برای k=0,1,2,3,4 محاسبه کردیم (جدول1). با توجه به اینکه حداکثر سررسیدهای انتشار اوراق مالی اسلامی مورد مطالعه کمتر از 5 سال است بنابراین در این مطالعه توان پیشبینی کوتاهمدت برای حداکثر یکسال (4 فصل) مدنظر است.

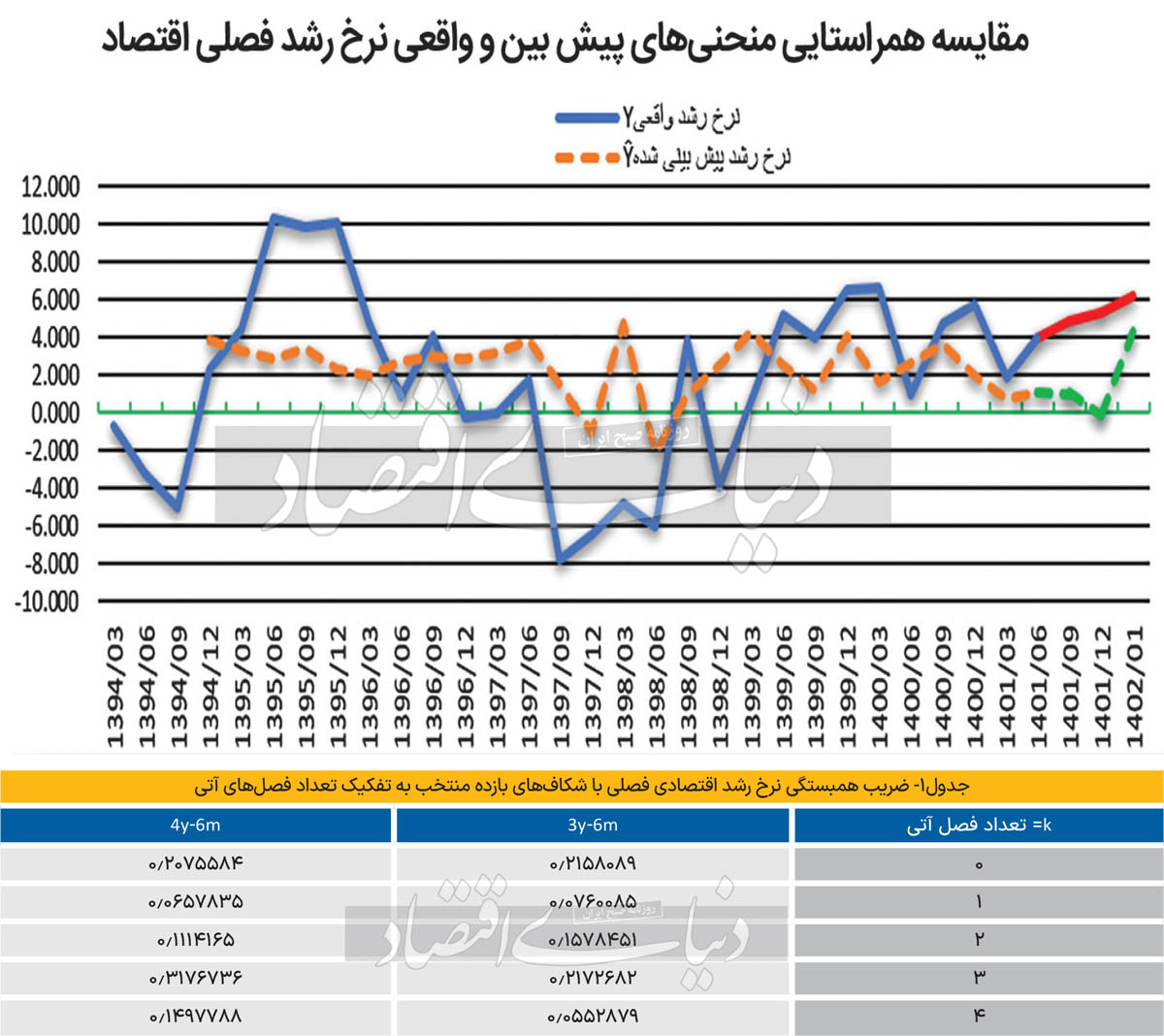

بر اساس دادههای جدول1 به ازای 3=k بیشترین میزان همبستگی بین شکافهای منتخب و نرخ رشد فصلی وجود دارد. بهعبارتی دادههای شکاف بازده فصل جاری با دادههای نرخ رشد اقتصادی سه فصل بعد، بیشترین میزان همبستگی را دارند. بنابراین شکاف بازده 6m-4y با نرخ رشد اقتصادی فصلی با میزان همبستگی 0.31767 به عنوان مناسبترین شکاف انتخاب شد. برای مدلسازی و تعیین رابطه بین شکاف بازده به عنوان متغیر مستقل و نرخ رشد فصلی به عنوان متغیر وابسته از مدل رگرسیون خطی ساده استفاده شد. به عبارت دیگر شکاف بازده 6m-4y به عنوان متغیر توضیحی یا مستقل و نرخ رشد فصلی (EQGR) به عنوان متغیر وابسته در نظر گرفته شد. نمودار مقایسهای مقادیر پیشبینی نرخ رشد اقتصادی با منحنی نقطه چین نارنجی و مقادیر واقعی نرخ رشد اقتصادی با منحنی آبی در دوره تحقیق در شکل نمایش داده شده است. مقادیر خارج از نمونه در انتهای منحنی با رنگهای متفاوت قابل مشاهده است. میزان همراستایی منحنی پیشبینیکننده (Ỷ)

با منحنی نرخ رشد فصل واقعی (Y) در شکل مشاهده میشود. نتیجه نهایی اینکه شکاف میانگین بازده صکوک کل 4 ساله و 6 ماهه توان بهتری برای پیشبینی نرخ رشد فصلی تولید ناخالص داخلی ایران را داشته و به نسبت به طور مناسبی آن را تبیین مینماید.