وضعیت نسبت کفایت سرمایه بانکهای کشور بررسی شد

عملیات نجات سرمایه بانکها

استانداردهای بازل پس از بحران مالی جهان در سال 2008 توسط کمیته بازل، با هدف افزایش قدرت مالی بانکها، نظارت سختگیرانهتر بانک مرکزی و جلوگیری از وقوع بحرانهای مالی بهروزرسانی شد که از آن به عنوان بازل 3 یاد میشود. یکی از نسبتهایی که از ابتدا در بازل مطرح شده بود، نسبت کفایت سرمایه (Capital Adequacy) است که از تقسیم سرمایه نظارتی (Regulatory Capital) (سرمایه پایه) به داراییهای موزونشده به ریسک (Risk-Weighted Asset) به دست میآید. صورت کسر، به سرمایههایی اشاره دارد که از کیفیت بالایی برخوردار هستند تا انعطافپذیری مالی بانک را افزایش داده و در مقابل بحرانهای اقتصادی به مانند یک سپر برای سپردهگذاران بانک عمل کنند. توجه کنید سرمایه نظارتی با سرمایه اقتصادی (Economic Capital) متفاوت است. سرمایه نظارتی که الزام قانونی و نظارتی است که توسط بانک مرکزی یا مقام ناظر هر کشور مشخص میشود.

سرمایه اقتصادی، سرمایهای است که بانک برای پوشش دادن ریسکهای واقعی کسب و کار خود نیاز دارد که بر اساس مدلهای داخلی بانک ارزیابی میشود. در مخرج کسر برای محاسبه ریسکهای بانک، در ابتدا فقط ریسک اعتباری در نظر گرفته شده بود و با گذشت زمان، ریسک بازار، ریسک عملیاتی و ریسک نقدینگی هم اضافه شدند و نسبت کفایت سرمایه با احتیاط بیشتری محاسبه میشد. حداقل میزان کفایت سرمایه 8درصد است و سیاستهای مقرراتی اکثر بانکهای مرکزی دنیا با توجه به توصیههای جدید بازل، این حداقل را به عدد 10.5درصد رساندهاند.

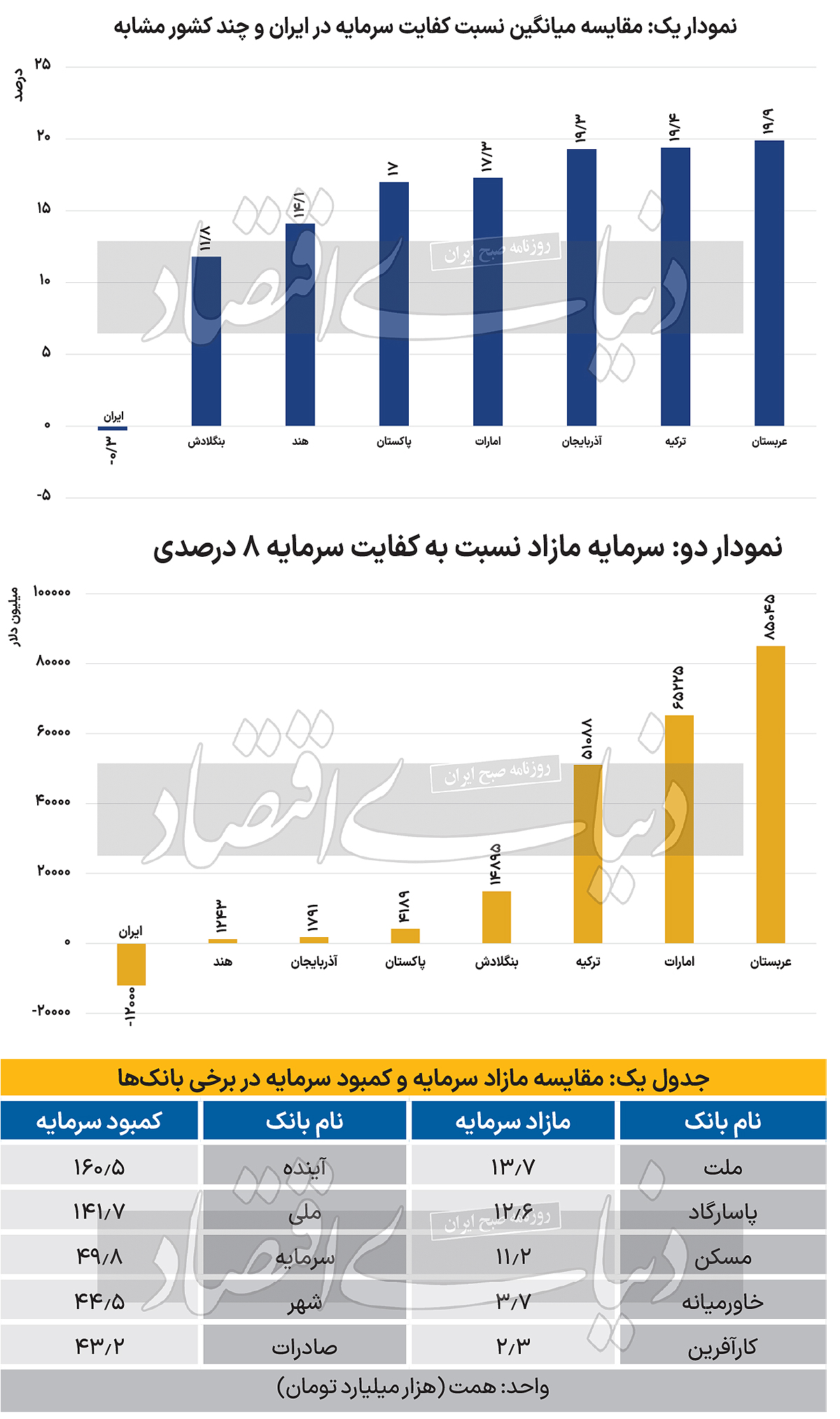

بانکهای مرکزی در تمام کشورها، در پایان هر سال، گزارش جامعی منتشر میکنند که بخشی از آن با هدف شفافیت مالی نظام بانکی ارائه میشود. علاوه بر آن گزارشهای هفتگی هم منتشر میشود که برای سرمایهگذاران داخلی و خارجی در هر کشور، وجود چنین گزارشهایی از نان شب واجبتر است. متاسفانه چنین گزارشهایی از سوی بانک مرکزی ایران منتشر نمیشود. به همین علت و برای محاسبه دقیق، نگارنده از صورتهای مالی منتشر شده اکثر بانکها (تقریبا کل نظام بانکی) استفاده کرده است. در نمودار یک، نسبت کفایت سرمایه نظام بانکی ایران در سال 1401 در مقایسه با چند کشور در سال 2022 به تصویر درآمده است. در محاسبه نسبت کفایت سرمایه نظام بانکی ایران ذکر چند نکته بسیار لازم به نظر میرسد:

1)آخرین صورت مالی حسابرسی شده بانک ایران زمین و آینده به ترتیب به سال 1397 و 1399 برمیگردد؛ اطلاعات آنها که مربوط به سال 1401 هستند، حسابرسی شده نیستند و صورت مالی بدون گزارش حسابرس و بازرس مستقل ارزش چندانی ندارد.

2)دستورالعمل محاسبه سرمایه نظارتی و کفایت سرمایه موسسات اعتباری که در اردیبهشت 1402 به بانکها ابلاغ شد، دارای اشکالات جدی است؛ برای مثال، افزایش سرمایه ناشی از تجدید ارزیابی سرمایهگذاریها (مشاع) یا انتقال مازاد تجدید ارزیابی از سرمایه لایه 2 به لایه1 که بررسی این اشکالات در این مقال نمیگنجد.

3) تقریبا در تمام گزارشهای حسابرس مستقل و بازرس قانونی که ضمیمه صورتهای مالی بانکهای تجاری است، اشاره شده است که در محاسبات سرمایه نظارتی و موزون کردن داراییها به ریسک، طبق دستورالعمل رفتار نشده است و از این حیث، نسبت کفایت سرمایه بیشبرآورد شده است.

با در نظر گرفتن این نکات، میتوان دریافت که نسبت کفایت سرمایه نظام بانکی ایران احتمالا بسیار کمتر از عدد به دست آمده خواهد بود. طبق محاسبات نگارنده حداقل 580 همت لازم است تا کفایت سرمایه نظام بانکی ایران به عدد حداقلی 8درصد دست یابد. در جدول یک، به 5 بانکی که مازاد سرمایه و 5 بانکی که بیشترین کمبود سرمایه را نسبت به کفایت سرمایه 8درصد دارند، پرداخته شده است. با توجه به نکات مربوط به محاسبه نسبت کفایت سرمایه که مطرح شد، کمبود سرمایه نظارتی در داخل کشور بسیار بیشتر از 580 همت بوده است و با توجه به روند موجود در بانکها، این میزان در سال 1402 افزایش خواهد یافت. در نمودار دو، سرمایه مازاد نسبت به کفایت سرمایه 8 درصدی کشورهای معرفیشده در سال 2022 در مقایسه با کمبود سرمایه ایران در سال 1401 ارائه شده است: (قیمت دلار 48500 تومان در نظر گرفته شده است.)

این نمودار نشان میدهد تمام کشورها علاوه بر سرمایه نظارتی مقرر شده، سرمایه مازاد برای مقابله با بحرانهای مختلف دارند. باید توجه داشت علت پایین بودن سرمایه نظارتی مازاد در دو کشور هند و آذربایجان این است که داراییهای آنها به دلار مقدار زیادی نیست و مجموع کل داراییهای نظام بانکی این دو کشور از سرمایه مازاد کشور عربستان کمتر است. علت پایین بودن سرمایه نظارتی مازاد در پاکستان، کم بودن نسبت داراییهای موزونشده به ریسک به کل داراییهاست که سرمایه نظارتی کمتری را میطلبد. در حالی که در ایران هم دارایی نظام بانکی حدود 15هزار همت (حدود 310 میلیارد دلار) است و هم نسبت داراییهای موزون شده به ریسک به کل داراییها نسبت به میانگین جهانی عدد بالایی است.

دو سوال اصلی به وجود میآید که در ادامه به آنها میپردازیم:

اول اینکه انواع ناترازی در بانکها چگونه است؟ آیا بانک محل انباشت تمام ناترازیهای اقتصاد است؟ و چرا این ناترازی در نظام بانکی ایجاد شد؟ بیانضباطی مالی دولت، نبود سیستم نظارتی قوی در بانک مرکزی، دخالت دولت در نظام نرخگذاری (نرخگذاری دستوری) و... علتهایی است که عموم کارشناسان بر آن اتفاق نظر دارند و بررسی دقیق این موضوع از ابعاد مختلف که علت این عوامل در چیست؟ یا کدام یک از این عوامل قابلیت اصلاح دارند و کدام یک از آنها با توجه به محدودیتهای اقتصاد سیاسی کشور چنین قابلیتی ندارند، از حوصله این مقال خارج میشود.

سوال دوم اینکه چگونه میتوان این سرمایه را تامین کرد؟ آیا افزایش سرمایه بانکها امکانپذیر است یا خیر؟ عملا افزایش سرمایه بانک به چند شکل امکانپذیر است:

اگر بانکی از محل تجدید ارزیابی داراییها و سود انباشته (در صورت وجود!) افزایش سرمایه دهد، نسبتهای احتیاطی را بهبود خواهد بخشید، اما این کار مشکل بانک را به لحاظ نقدینگی حل نمیکند. زمان فعلی بهترین فرصت است که بانکها از شرایط تورم مزمن بهرهمند شده و برای تجدید ساختار سرمایه خود استفاده کنند، البته به شرط آنکه بانک بخواهد و بتواند. سرمایه از طریق آورده نقدی هم ممکن است مشکل یک بانک را حل کرده و باعث افزایش سرمایه لایه یک شود و متعاقبا نسبت کفایت سرمایه آن بانک را افزایش دهد و مشکل نقدینگی بانک مذکور را هم حل کند، اما با توجه به نبود ذخایر مازاد در نظام بانکی، قطعا بانک دیگری را با کمبود ذخایر مواجه خواهد کرد و از همین جهت مشکل نقدینگی نظام بانکی حل نخواهد شد.

راهکار برونرفت از این وضعیت

به نظر میرسد برای حل این معضل در نظام بانکی، اولا باید زیرساختهای قانونی و آییننامهای طوری تدوین شوند که در صورت حل مشکل فعلی، بعد از چند سال مجددا در تله ناترازی گیر نکنیم و با مشکلات فعلی مواجه نشویم. برای مثال، بانکها اجازه اضافه برداشت بیحد و حصر را نداشته باشند یا آییننامههای تسهیلاتدهی به اشخاص مرتبط بانکها اصلاح و با نظارت قوی اجرا شود. دوما باید به سرعت برای بانکهای ناسالم، پلن گزیر اجرا شود. البته لازم است این فرآیند با دقت و حوصله بیشتری انجام شود، به جای اکتفا به روش ادغام و آن هم با کیفیت تجربههای گذشته! سوما باید سرمایه جدید خارجی به نظام بانکی وارد شود یا نقدینگی جدید به نظام بانکی تزریق شود. فرآیند اول و دوم توأمان قابل انجام است و تا زمانیکه این دو اقدام انجام نشوند، اقدام سوم صرفا مسکن خواهد بود و بعد از مدت کوتاهی، مجددا به شرایط اولیه برخواهیم گشت. توجه کنید زمانی که ایران بخواهد با سایر کشورها و بانکها ارتباط مالی برقرار کند، تحلیل نسبتهای نظارتی نظام بانکی برای تحلیلگران و سرمایهگذاران خارجی بسیار بااهمیت خواهد شد و در شرایط فعلی فارغ از تحریمها برای بانکهای خارجی رغبتی برای ایجاد تعامل با بانکهای داخلی نخواهد بود.