نقدی بر نقد فریدمن از سوی اقتصاددان آمریکایی

(اخیرا مطلبی درباره میلتون فریدمن از آقای پل کراگمن اقتصاددان آمریکایی در تاریخهای ۲۴/۱۲/۸۵ و ۱۴/۱/۸۶ در روزنامه دنیای اقتصاد به چاپ رسید و حاوی مطالب گمراهکنندهای بود که محتاج نقد و بررسی است.

مهران دبیرسپهری

(اخیرا مطلبی درباره میلتون فریدمن از آقای پل کراگمن اقتصاددان آمریکایی در تاریخهای ۲۴/۱۲/۸۵ و ۱۴/۱/۸۶ در روزنامه دنیای اقتصاد به چاپ رسید و حاوی مطالب گمراهکنندهای بود که محتاج نقد و بررسی است. معمولا از این نوع مطالب در میان اقتصاددانان آمریکایی بیشتر دیده میشود زیرا اکثر جوایز نوبل اقتصاد هر سال به آمریکاییان تعلق میگیرد و موجب برانگیخته شدن حس رشک دوستان و همقطاران آنها میشود که برای جبران و خود نمایی دست به نوشتن چنین مطالبی میزنند و در آن شخص مورد نقد را در قسمتهایی به اوج برده و تقدیس و ستایش میکنند و در جاهایی هم به حضیض آورده مورد حمله قرار میدهند تا نشان دهند که از او بالاتر بوده و به طریق اولی مستحق جایزه نوبل. در هر صورت واقعیت این است که هم اکنون پارادایم اقتصادی حاکم بر جهان پارادایم اقتصاد آزاد است که افرادی نظیر هایک و فریدمن چارچوب آن را از نو بنا کردند. البته ممکن است که در آینده همانطور که آقای کراگمن خواستار آن است فردی پیدا شود و با انقلاب خود این پارادایم را دگرگون کند ولی هنوز چنین شخصی پیدا نشده است.)

آقای کراگمن ابتدا ضمن بررسی نظریات فریدمن در خصوص انسان اقتصادی مینویسد: انسان اقتصادی فرضی، میداند که چه میخواهد و ترجیحات او میتواند در قالب تابع مطلوبیت و به شکل ریاضی بیان میشود و انتخابهای او در نتیجه محاسبات عقلایی ناشی از حداکثر ساختن تابع مطلوبیت بهدست میآید. مصرفکننده تصمیم میگیرد که کدام کالا را مصرف نماید، سرمایهگذاران تصمیم میگیرند که پول خود را در کجا سرمایهگذاری نمایند: به بازار سهام بروند یا اوراق قرضه دولتی بخرند. و سپس توضیح میدهد که «به راحتی میتوان بهاین قصه خندید. هیچکس و نه حتی برندگان نوبل اقتصاد واقعا تصمیمات خود را بر مبنای این روش اتخاذ نخواهند کرد. و باید تنها به صورت ایدهآل به تعریف فوق نگاه کرد.»

نوع نگاه کراگمن به موضوع انسان اقتصادی نشان میدهد که او هنوز از نظر معرفت شناختی (اپیستمیولوژی) نتوانسته ساختار حاکم بر روابط اقتصادی بین انسانها را درک کند. در واقع هر چقدر ساختار اقتصادی یک جامعه به ساختار اقتصاد آزاد نزدیکتر باشد به همان نسبت رفتارهای اقتصادی انسانها، عقلاییتر میشود زیرا گردش اطلاعات، سریعتر بوده و شرایط رقابت کامل مهیاتر است. و اصولا رقابت باعث میشود عوامل اقتصادی برای حداکثر کردن سود، عقلاییتر رفتار کنند. البتهاین مساله بر خلاف نظر برخی اقتصاددانان بویژه بسیاری از کینزیها است که تصور میکنند رفتار عقلایی پیش شرط تئوری اقتصادی بازار رقابتی است. واقعیت آن است که رفتار عقلایی نتیجه رقابت است نه پیش شرط آن. در هر صورت در شرایط حاکمیت بازار آزاد، انسان قادر است با تفکر بهتر و راحت تری تصمیمات منطقی تری اتخاذ کند ضمن آن که اگر عقلایی تصمیم نگیرد در صحنه رقابت متضرر میشود. بنابر این در یک اقتصاد باز، مردم به طور کلی و در مواردی بدون آن که حتی خود بدانند عقلاییتر از یک اقتصاد بسته عمل میکنند و این رفتارهای منطقی به صورت آگاهانه یا ناآگاهانه بر انسان تحمیل میشود و یا خود انسان هوشمندانه به آن مبادرت میورزد. به عبارت دیگر بر خلاف پندار آقای کراگمن انسان اقتصادی به صورت ایدهآل و فرضی نیست بلکه عملا و به طور نسبی وجود دارد و هر کشوری که اقتصاد بازتری داشته باشد انسانهایش هم به همان نسبت اقتصادیتر عمل میکنند.

آقای کراگمن در ادامه مینویسد «بر اساس دکترین پول گرایی دولت باید رشد عرضه پول را به طور یکنواخت ادامه دهد و نباید هیچگونه انحرافی در آن صورت پذیرد حال آن که مهم نیست که در اقتصاد چه اتفاقاتی رخ میدهد. مکتب پول گرایی سیاست پولی را در جایگاه خلبان اتوماتیک اقتصاد قرار میدهد. به عبارت دیگر هر گونه تشخیص در بخش دولتی را از چرخه سیاستگذاری حذف مینماید. و در ادامه مینویسد، بعد از اینکه ایالات متحده و انگلستان سعی نمودند تا قاعده پول گرایی را در پایان دهه ۱۹۷۰ عملی نمایند، هر دو کشور تجربه نتایج ناامیدکنندهای داشتند: در هر دو کشور رشد یکنواخت عرضه پول برای جلوگیری از رکودهای شدید با شکست مواجه شد. فدرال رزرو به طور رسمی اهداف پولی فریدمن را در سال ۱۹۷۹ پذیرفت، اما در سال ۱۹۸۲ یعنی زمانی که نرخ بیکاری دو برابر شد به طور کامل آن را کنار گذاشت. این رهایی قاعده پولگرایی به طور رسمی در ۱۹۸۴ اجرایی شد و از آن زمان به بعد فدرال رزرو به طور دقیق همان مجموعه سیاستی را به کار گرفت که فریدمن آن را رسوا و بدنام کرده بود. برای مثال، فدرال رزرو در رکود ۲۰۰۱ با کاهش نرخهای بهره، اجازه داد عرضه پول رشد کند آن هم با نرخهایی که گاهی اوقات از ۱۰درصد در سال بیشتر میشدند. فدرال رزرو نرخهای بهره را افزایش داد و اجازه داد تا رشد عرضه پول به زیر صفر برسد.»

در توضیح موارد فوق باید گفت مکتب پولی به هیچ وجه نمی گوید رشد عرضه پول باید بدون هرگونه انحراف، یکنواخت و ثابت باشد و حتی اگر سیاست پولی در جایگاه خلبان اتوماتیک باشد در نرم افزار اجرایی این خلبان نیاز به دادههایی خواهد بود که از طریق دولت ارائه میشود مانند داده رشد اقتصادی برای تعیین میزان رشد عرضه پول. آقای کراگمن مدعی شده اند که فدرال رزرو بعد از مدت کوتاهی در سال ۱۹۸۲ به طور کامل اهداف پولی فریدمنی را کنار گذاشت بدون آنکه شواهدی ارائه کنند و فقط به افزایش نرخ بیکاری در سال ۱۹۸۲ استناد میکند و آن را ناشی از تفکرات فریدمن میدانند. در این خصوص باید گفت رکود اقتصادی دلایل متفاوتی میتواند داشته باشد که یکی از آن دلایل کاهش حجم پول است و اصولا در اوایل دهه هشتاد تغییر محسوسی در مقدار عرضه پول و رشد آن دیده نمی شود. در واقع رکود سال ۱۹۸۲ نتیجه اعمال سیاست انقباضی برای کنترل تورم بوده است. البته به طور میانگین عرضه پول در دهه هشتاد نسبت به دهه هفتاد کاهش داشته است و در این خصوص و به طور دقیقتر میانگین رشد سالانه نقدینگی در دوره بیست ساله ۱۹۶۰ الی ۱۹۸۰، ۷/۸درصد و میانگین سالانه همین نرخ در دوره بیست ساله ۱۹۸۰ الی ۲۰۰۰، ۶/۶درصد بوده است. به عبارت دیگر نرخ سالانه رشد نقدینگی از سال ۱۹۸۰ به بعد نسبت به دوره مشابه قبل از آن ۱/۲درصد کاهش (کاهش ۲۵ درصدی) یافته است. ثانیا در مورد رابطه نقدینگی و تورم در کشور آمریکا نکته مهمی که باید به آن توجه داشت این است کهاین کشور قادر است در مواقع نیاز به پول، با فروش اوراق قرضه، مقادیر عظیمی از نقدینگی را از کشورهایی نظیر ژاپن و چین بدست آورد و این موضوع باعث میشود که رشد تورم کمتر از حد پیشبینی شده بالا رود. به عبارت دیگر اگر روزی کشورهای قرض دهنده تصمیم بگیرند اوراق قرضه خود را پس دهند و کلیه ذخایر ارزی دلاری را به ارزهای دیگر تبدیل کنند آمریکا با یکی از بزرگترین بحرانهای تورمی تاریخ خود مواجه خواهد شد.

اما در خصوص نرخ بیکاری همانطور که میدانیم وقتی یکی از اقتصاددانان کینزی به نام فیلیپس با تعریف منحنی تبادل بیکاری و تورم که به نام خود او معروف شد ادعا نمود با افزایش تورم میتوان بیکاری را کاهش داد، میلتون فریدمن این تبادل را در کوتاه مدت پذیرفت اما نهایتا اعلام کرد تورم در بلندمدت موجب افزایش بیکاری میشود. اتفاقا منحنی فیلیپس بلند مدت آمریکا دقیقا نظر فریدمن را تایید میکند.

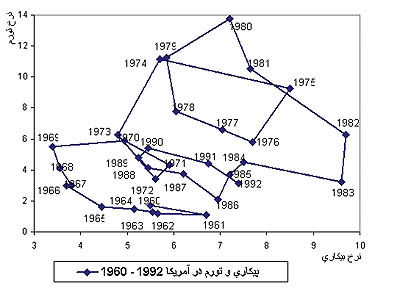

در بررسی منحنی واقعی از یک دوره سی و سه ساله در آمریکا همانگونه که در نمودار آن دیده میشود روند کاهش نرخ بیکاری و افزایش نرخ تورم در دورههای هشت ساله ۱۹۶۱ تا ۱۹۶۹، یک ساله ۱۹۷۲ تا ۱۹۷۳، سه ساله ۱۹۷۶ تا ۱۹۷۹، یک ساله۱۹۸۳ تا ۱۹۸۴ و سه ساله ۱۹۸۶ تا ۱۹۸۹ اتفاق افتاده است.

به غیر از دوره یک ساله ۱۹۸۳ تا ۱۹۸۴ در تمامی این دورههای کوتاهمدت، با پایان هر دوره، همه دستاوردی که در کاهش نرخ بیکاری بدست آمده ظرف یک تا دو سال از بین رفته است و نرخ بیکاری به حالت اول بازگشته در حالی که یک نرخ تورم بالاتر هم از خود باقی گذاشته است. نکته جالب توجه دیگر آن است که از سال ۱۹۸۰ آمریکاییها بشدت بدنبال کاهش نرخ تورم رفته و در یک دوره ۶ ساله، ۵/۱۱درصد از نرخ تورم میکاهند که نتیجه این کار در دو سال اول، افزایش و در سالهای بعد کاهش نرخ بیکاری تا حد کمتر از ابتدای دوره، بوده است. به عبارت دیگر اقتصاد آمریکا در آخر این دوره شش ساله، بدون هیچگونه هزینه از نظر بیکاری توانست تورم را ۵/۱۱درصد کاهش دهد و افتخار این پیروزی به کسی جز میلتون فریدمن تعلق ندارد و حتی بر اساس نظریات فریدمن رکود سال ۱۹۸۲ هم کاملا قابل پیشبینی بود.

مطلب دیگر آن که در آمریکا و دیگر کشورهای توسعه یافته برای تغییر در نرخ بهره از طریق عرضه یا جمع آوری اوراق قرضه و تغییر در مقدار حجم پول عمل میشود و نرخ بهره، به شکل دستوری تغییر نمی کند یعنی این جمله کراگمن نادرست است که «با کاهش نرخهای بهره اجازه داد عرضه پول رشد کند.» نکته دیگر آن که افزایش شدید رشد نقدینگی از ۹/۶درصد در سال ۲۰۰۰ به ۱/۱۴درصد در سال ۲۰۰۱ به دلیل حادثه تروریستی یازدهم سپتامبر و رکود شدید حاصل از آن بود و چنین موردی را نمیتوان تعمیم داده و بر اساس آن نظریهای را فاقد اعتبار دانست. ضمنا از سال ۱۹۹۵ تا سال ۲۰۰۱ کمترین رشد نقدینگی مربوط به سال ۱۹۹۵ و به میزان ۶/۵درصد بوده است و اصولا آمریکا بعد از جنگ جهانی دوم هیچگاه با رشد زیر صفر عرضه پول مواجه نشده است.

آقای کراگمن در ادامه مینویسد ژاپن برای خروج از رکود دهه ۱۹۹۰ اقدام به افزایش عرضه پول نمود اما موثر واقع نشد تا اینکه در اثر رشد فرصتهای تکنولوژیک رکود را مهار نمود. در اینجا باید سوال کرد کدام اقتصاددان مدعی شده است برای خروج از هر رکودی کافی است عرضه پول را افزایش داد و اصولا تمام مسالهاین است که رشد منفی پول منجر به رکود و رشد بیش از حد آن منجر به تورم میشود. ضمنا میانگین رشد سالانه نقدینگی ژاپن در دهه ۱۹۸۰، ۱/۹درصد و در دهه ۱۹۹۰، ۴/۲درصد بوده است و مطلقا در دهه نود میلادی افزایش عرضه پول وجود نداشته است.

در ادامه آقای کراگمن مینویسند «سیاستهای بازار آزاد در دهه هفتاد ربطی به فریدمن ندارد و اگر او هم نبود این تغییرات اتفاق میافتاد.» این ادعا کاملا مغرضانه است زیرا توضیح و تبیین نوین نحوه رفتار پول در اقتصاد منحصرا مربوط به فریدمن است و اگر این موضوع روشن نمی شد اقتصاد کینزی هنوز هم در دنیا معتبر بود. البته در احیا اقتصاد آزاد پس از کینز دانشمندان دیگری نظیر هایک هم نقش داشته اند و نمی توان منکر آن شد.

آقای کراگمن میگوید از سال ۱۹۴۷ تا سال ۱۹۷۶ درآمد مردم آمریکا دو برابر شد اما از سال ۱۹۷۶ تا سال ۲۰۰۵ درآمد مردم تنها حدود ۲۳درصد رشد نمود بنابر این بر اساس نظریات فریدمن نمیتوان به شتاب رشد اقتصادی امیدوار بود. در این خصوص دو نکته قابلذکر است: اول آنکه ایشان بر خلاف ادعای ابتدایی خود که اجرای نظریات فریدمن را تنها مربوط به دو سال ابتدایی دهه هشتاد میداند به طور تلویحی تایید میکند که نظریات فریدمن هنوز هم معتبر و در حال اجراست. دوم آنکه مقایسهایشان نادرست است زیرا اولا آمریکا در جنگ جهانی دوم با کمترین هزینه در واقع پیروز جنگ شد و بسیاری از موفقیتهای اقتصادی این کشور بعد از جنگ مربوط بهاین مساله است. ثانیا در ۳۰ سال گذشته بسیاری از کشورهای دنیا با عمل به اصول اقتصاد آزاد درآمدهای سرانه خود را چند برابر نموده اند و در واقع کشورهای پیشرفته مجبور شده اند بخشی از درآمدهای خود را با این کشورها تقسیم کنند. تازه اگر محققی بخواهد این دو دوره زمانی را با هم مقایسه کند قطعا متغیرهای دیگری نیز بدست خواهد آورد که در تفاوتها دخالت داشته اند.

آقای کراگمن نیز مانند بسیاری از کینزیها مدعی است که نظریات فریدمن در آمریکای لاتین تنها در کشور شیلی جواب داده است و در کشورهای دیگر نظیر آرژانتین جواب نداده است در صورتی که بحران آرژانتین ناشی از رشد منفی ۱۹درصدی نقدینگی در سال ۲۰۰۱ بوده است و معلوم نیست این خطای بزرگ را چگونه میتوان به فریدمن نسبت داد که خود از مخالفین سرسخت کاهش حجم پول است.

آقای کراگمن در ادامه مینویسند فریدمن همواره بر غیر مفید بودن ماهیت ضد تولیدی بیشتر مقررات دولتی تاکید داشت و پس از آنکه در خطوط هواپیمایی و کامیونداری و حوزه گاز طبیعی و بخش برق مقررات زدایی انجام شد در بخش برق، کشور با مشکلاتی روبهرو شد ولی اذعان میکند که در سه بخش دیگر قیمتها کاهش و کارایی افزایش یافت. این موضوع برخلاف نیت کراگمن که میگوید کشورهایی که به سمت مقرراتزدایی نرفتند خوش شانس هستند، نشاندهنده صحت نظریات فریدمن است نه بی اعتباری آن زیرا در بیشتر موارد، موفق بوده است ضمن آن که همیشه در اجرای یک نظریه، مشکلات و نارساییهایی بوجود خواهد آمد که در طول زمان قابل برطرف شدن است و نباید در اظهار نظر عجله کرد.

کراگمن در ادامه، شکست غالب کشورها در مبحث آزادسازی بازار سرمایه و خصوصیسازی را هم دلیل بیاعتباری فریدمن میداند در صورتی که اقتصاد آزاد به معنی خصوصیسازی نیست به عبارت دیگر هر زمان که بدون خصوصیسازی، رشد بخش دولتی متوقف یا خیلی کند شود آن زمان میتوان به استقرار اقتصاد آزاد در یک کشور امیدوار بود. آقای کراگمن وقتی در انتها میگوید: «زمانی که فریدمن کار خود را به عنوان اصلاح طلب علیه کینزینیسم آغاز کرد گویا زمان آن فرا رسیده بود اما من معتقدم که امروز نیز جهان علم اقتصاد به یک اصلاحطلب دیگر نیاز دارد.» در واقع دوباره تلویحا تایید میکند که پارادایم اقتصادی حاکم بر جهان همان اقتصاد آزاد فریدمن است و اینطور نیست که نظریات فریدمن تنها به مدت دو سال(اول دهه ۸۰) اعتبار داشته است.

ارسال نظر