در گفتوگو با کارشناسان بررسی شد

گروه پربیننده بازار چگونه به تابلو بازمیگردد؟

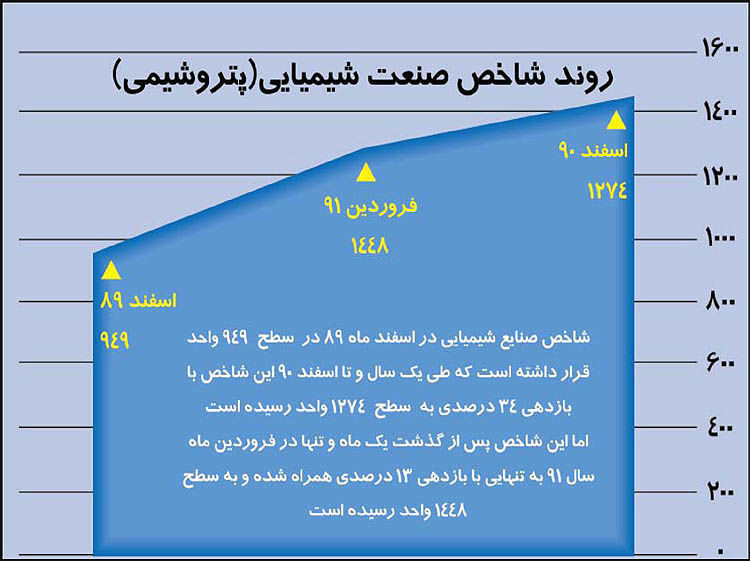

گروه بورس- اعظم شریفی: هرچند گروه کانههای فلزی در فروردینماه سال ۹۱ توانست با ثبت بازدهی ۱/۱۴ درصدی صدرنشین بازار باشد، اما این روزها فعالان بازار سرمایه بیشترین توجه خود را بر سهام پتروشیمیها متمرکز کردهاند، یعنی دومین گروه برتر بازار در نخستین ماه سال.

گروه بورس- اعظم شریفی: هرچند گروه کانههای فلزی در فروردینماه سال ۹۱ توانست با ثبت بازدهی ۱/۱۴ درصدی صدرنشین بازار باشد، اما این روزها فعالان بازار سرمایه بیشترین توجه خود را بر سهام پتروشیمیها متمرکز کردهاند، یعنی دومین گروه برتر بازار در نخستین ماه سال.

سهامداران گروه شیمیایی و پتروشیمی در حالی نخستین ماه سال را سپری کردند که از این گروه 6/13 درصد سود عایدشان شد. اما در ظاهر سهام پتروشیمی قصد ندارد تا پس از طی یک ماه پررونق، کمی هم حاشیهنشینی را تجربه کند تا جایی که هر روز این گروه با خبرهای متفاوتی روبهرو میشود که میتواند سرنوشت سهام وابسته را در بورس تهران تحت تاثیر قرار دهد. گروهی که البته هماکنون در بورس تهران با توقف برخی از بزرگانش مواجه شده و سهامداران آن در انتظار شفافسازی ارزی شرکتها هستند.

براساس آخرین خبرها مدیر نظارت بر ناشران بورسی سازمان بورس اوراق بهادار از رویه جدید نحوه شناسایی درآمد ناشی از تسعیر ارز در بودجه و عملکرد واقعی شرکتهای پتروشیمی و صنایع بورسی در آیندهای نزدیک خبر داده است.

امیر حمزه مالمیر با اشاره به نوسان نرخ ارز در طول سال مالی گذشته، گفته است: طی سال 90، در مقطعی خرید و فروش ارز خارج از شبکه بانکی ممنوع اعلام شد، اما در روزهای پایانی سال با توافقهایی که انجام گرفت، بانک مرکزی مجوز معامله آزاد ارز از طریق صرافیهای عامل را صادر کرد. این در حالی است که برخی شرکتها رویههای متفاوتی را برای شناسایی درآمد حاصل از تسعیر نرخ ارز در اطلاعات مالی خود منعکس کردهاند که از استاندارد واحدی برخوردار نیست.

به گفته این مقام مسوول در سازمان بورس، بر این اساس مذاکرات زیادی با برخی موسسههای حسابرسی و نیز سازمان حسابرسی کل کشور به منظور دستیابی به جمع بندی واحدی در تعیین یک رویه و استاندارد مشخص در نحوه محاسبه نرخ تسعیر ارز انجام گرفته که هنوز به نتیجه قابل اتکایی برای همه شرکتهای صادراتی از جمله معدنیها و پتروشیمیها دست نیافته است.

اما در شرایطی که سهام پتروشیمیها در بورس تهران حساسترین شرایط خود را سپری میکند، ظرف دو روز گذشته دو خبر مهم منتشر شد یکی اینکه برای تشویق سرمایهگذاری، قیمت خوراک، گاز و مایع واحدهای صنعتی پالایش و پتروشیمی برای مدت حداقل 10سال پس از تصویب این قانون هر متر مکعب حداکثر 65 درصد قیمت سبد صادراتی در مبدا خلیج فارس (بدون هزینه انتقال) تعیین میشود.

حال آنکه دو شرکت عمده در بازار سرمایه از خوراک مایع در تولیدات خود استفاده میکنند که عبارتند از: شرکت پتروشیمی اصفهان و شرکت پتروشیمی اراک.

این دو شرکت هماکنون خوراک دریافتی خود را با تخفیف 5 درصدی و به قیمت 95 درصد فوب خلیج فارس تامین میکنند، اما در صورت تصویب نهایی این طرح در مجلس میزان تخفیف خوراک دریافتی این شرکتها از 5 درصد به 35 درصد افزایش مییابد.

خبر مهم دیگر اینکه همزمان با تحریم شبکه بانکی و مشکلات تبادل ارز از طریق بانک مرکزی، در نشستی با حضور معاون اول رییسجمهور، دستور تهاتر بخشی از محصولات پتروشیمی با برخی از کالاهای اساسی همچون برنج، گندم، چای و شکر صادر شده است.

بر این اساس پس از افزایش تحریمها علیه شبکه بانکی ایران و خودداری شبکههای بزرگ بانکی در غرب برای ارائه خدمات مالی و اعتباری و به ویژه تحریم ایران توسط شبکه «سوئیفت»، وزارت نفت برنامه جدیدی برای دور زدن تحریمهای بینالمللی اتخاذ کرده است.

ولی در این شرایط این سوال ایجاد میشود که دولت، دلار در اختیار پتروشیمیها را با چه نرخی تهاتر میکند، نرخ مرجع؟

در این شرایط ما به سراغ تحلیلگران و کارشناسان بازار سرمایه رفتهایم تا از آخرین تحلیلها درباره وضعیت حال و آینده سهام پتروشیمی در بورس تهران مطلع شویم.

رونق این صنعت ادامه مییابد

مدیرعامل شرکت سرمایهگذاری آوین درخصوص رونق گروه پتروشیمی در بورس تهران گفت: کارشناسان خبره بازار از دو ماه قبل از پایان سال 90 پیش بینی سودهای بالا را برای این گروه داشتند، ولی در روزهای پایانی سال 90 و ابتدای سال 91 بازار در خصوص این سودهای بالا به اجماع رسید.

مجتبی کاملنیا افزود: مهمترین دلیل افزایش اقبال به شرکتهای پتروشیمی، افزایش پرشتاب نرخ ارز در ماههای پایانی سال ۹۰ بود. همچنین نزدیک شدن به پایان سال مالی این شرکتها و اعلام غیررسمی سود این شرکتها در کنار انتظار بازار مبنی بر تقسیم سودهای قابل توجه در مجامع آن نیز از دیگر دلایل است.

بر اساس برآوردهای کارشناسی پتروشیمی پردیس با فرض فروش هر تن اوره به نرخ 400 دلار و فروش هر دلار به نرخ 1700 حدود 1000 تومان به ازای هر سهم در سال مالی 91 سودآوری خواهد داشت. اگر چه در مقطع فعلی اعلام چنین سودی از طرف شرکت بسیار بعید است. همچنین انتظار میرود که در سه ماه ابتدای سال مالی شرکت 250 تومان به ازای هر سهم سود محقق کرده باشد.

کاملنیا افزود: با توجه به نرخهای متانول و LPGها در سال گذشته انتظار کارشناسان از EPS پتروشیمی خارک ۵۰۰ تومان برای سال ۹۰ است که این تحلیل مبنای فروش هر دلار به نرخ ۱۸۰۰ تومان در سه ماه پایانی سال ۹۰ است. این موضوع با توجه به صورتهای مالی پتروشیمی زاگرس که اخیرا به بازار اعلام شده و در آن نرخ تسعیر دلار ۱۹۰۰ تومان است، بسیار محتمل است.

از سوی دیگر سود سال 91 پتروشیمی خارک نیز با بازه 450 تا 600 تومان به ازای هر سهم با نرخهای مختلف دلار و متانول و LPGها برآورد میشود. گرچه قطعا پیش بینی مدیریت رقمی بسیار کمتر از این برآورد خواهد بود.

در خصوص پارسان نیز گمانهها از اعلام EPS، ۱۷۵ تومانی برای سال مالی ۹۱ از طرف شرکت حکایت دارد که برآوردهای کارشناسی امکان سودآوری این سهم را تا ۲۰۰ تومان محتمل میداند.

این عضو هیات مدیره کارگزاری اردیبهشت ایرانیان، درخصوص چگونگی گشایش نمادهای پتروشیمی هم گفت: با توجه به اینکه بازار نیز با همین تحلیلها سهام این گروه را قبل از بسته شدن قیمتگذاری کرده است، پیش بینی میشود که قیمت آنها نیز با افزایش 5 تا 10 درصدی با توجه به شرایط بازار در روز بازگشایی همراه باشد. گرچه اطلاعات اعلامی از طرف شرکت نیز بسیار بر قیمت سهم تاثیرگذار خواهد بود.

وی درخصوص تحریمها گفت: تا زمانی که روابط خارجی به یک ثبات نسبی نرسد، ریسک عدم امکان فروش محصول و انتقال ارز به داخل برای شرکتهای این گروه وجود دارد. اما با توجه به درصد قابل توجه تولید شرکتهای ایرانی در دو محصول اوره و متانول نسبت به کل تولید دنیا، قطع فروش محصول از سوی شرکتهای ایرانی باعث افزایش غیرقابل تصور نرخ این دو محصول خواهد شد. پس به احتمال زیاد میتوان گفت که فعلا تحریم فروش محصول شرکتهای پتروشیمی ایرانی در برنامه قدرتهای غربی قرار ندارد.

مدیرعامل سرمایهگذاری آوین خاطرنشان کرد: صورتهای مالی حسابرسی شده پتروشیمی زاگرس نشان میدهد که ارز با نرخ بازار آزاد در این شرکتها تبدیل به ریال میشود. ضمن اینکه از تاریخ 23/11/90 طبق دستورالعمل بانک مرکزی صرافیها مجاز به خرید و فروش ارز با نرخ توافقی هستند و هیچ محدودیتی برای فروش ارز با نرخ بازار آزاد برای این شرکتها وجود ندارد.

وی ضمن تاکید بر بیتاثیر بودن هدفمندی یارانهها بر پتروشیمیها خاطرنشان کرد: با توجه به اینکه هزینه گاز درصد بسیار کمی از فروش این شرکتها است، حتی با افزایش دو برابری قیمت گاز نیز سود این شرکتها تغییر بااهمیتی نمیکند، ولی در بودجه شرکتها نرخ گاز همانند سال ۹۰ فرض شده است.

پتروشیمیها محتاطانه بازمیگردند!

یک تحلیلگر گروه پتروشیمی نیز با اشاره به صدرنشینی پتروشیمیها در معاملات فروردینماه امسال معتقد است: با توجه به ارائه بودجه محتاطانه برای سال ۹۱ برای شرکتهای گروه و اختلاف فروض موجود در پیشبینیها با نرخهای کنونی محصولات و ارز در بازار میتوانیم انتظار تعدیل مثبت قابل توجهی در سودآوری شرکتهای این صنعت داشته باشیم.

رضا قهرمانی افزود: به عنوان مثال نرخ آمونیاک از ارقام 450 دلار در اوایل سال میلادی حدود 500 دلار افزایش یافته و نرخ اوره نیز از قیمتهای حدود 330 دلار در اوایل سال میلادی با رشدی قابل توجه به ارقام بالای 500 دلار رسیده است و آخرین قیمت مربوط به معاملات بورس کالا برای اوره صنعتی نیز معادل 4972 ریال است. اما شرکتی همچون صنایع پتروشیمی کرمانشاه میانگین قیمت فروش اوره را حدود 335 دلار (4/1 میلیون ریال به ازای هر تن) در نظر گرفته است. علاوه بر این موضوع تاثیرات نرخ ارز با توجه به اجازه فروش ارزهای وارداتی به نرخ بازار آزاد برای شرکتهای پتروشیمی قابل توجه است.

به گفته این کارشناس بازار سرمایه، تمامی شرکتهای بورسی نرخ دلار در بودجه مصوب را ۱۲۲۶۰ ریال در نظر گرفتهاند، در حالی که نرخ دلار بازار آزاد در محدوده ۱۸۰۰۰ ریال است. به عنوان مثال پتروشیمی کرمانشاه حدود ۷/۱۳۳ میلیون دلار فروش صادراتی را دارا است که هر یک هزار ریال افزایش در نرخ دلار تاثیری ۷۶ ریالی به ازای سود هر سهم پتروشیمی کرمانشاه دارد، یا پتروشیمی زاگرس با توجه به بودجه مصوب فروش صادراتی ۱۰۸۰ میلیون دلاری به ازای هر یک ریال افزایش در نرخ دلار توانایی تعدیل ۴۵۰ ریال به ازای سود هر سهم دارد. با توجه به تفاوت نرخ ارز بودجه شده و نرخ بازار آزاد این شرکت توانایی تعدیل سود تا ۴۰۰۰ ریال را نیز دارد.

این تحلیلگر گروه پتروشیمی درخصوص چگونگی بازگشت نمادهای پتروشیمی متوقف گفت: با مقایسه واقعیتهای موجود از جمله فروش دلارهای وارداتی به نرخ بازار آزاد، افزایش قابل توجه نرخ محصولات و مقایسه آن با فروض پیشبینی شده در بودجه شرکتها، میتوان دلیل صف خرید سهام پتروشیمیها را درک کرد که بسته شدن نماد شرکتهای این گروه نیز مهر تاییدی است بر واقعیتهای موجود و به طور حتم به نفع شرکتهای پتروشیمی است.

قهرمانی همچنین تاکید کرد: به طور حتم پیشبینیهای جدید این شرکتها نیز به صورت محتاطانه ارائه میشود. اما شفافسازی راجع به فروش ارزهای این شرکتها میتواند برای سهامداران مفیدتر باشد. این در حالی است که شاید در پیشبینیهای جدید نیز نرخ دلار مرجع در نظر گرفته شود که در این صورت کماکان سرمایهگذاران با ابهام مواجه خواهند بود. در کنار پیشبینیهای جدید به طور حتم ارائه شفاف سازی مناسبتر است.

نگران تحریم پتروشیمیها نباشید، فعلا

قهرمانی درخصوص تاثیر تحریمها در فروش صادراتی شرکتهای پتروشیمی خاطرنشان کرد: برخی از محصولات تولید شده در داخل، بخش قابل توجهی از عرضه این محصولات را در سطح بینالملل تشکیل میدهد که حذف این عرضه و امکان پیدا کردن جایگزین برای آنها در کوتاه مدت وجود ندارد. بنابراین میتوان گفت تحریم صنایع پتروشیمی از آخرین راههای اعمال فشار از طریق تحریم بر روی ایران است. همان طور که تجربه تحریم نفت ایران نشان داد، به دلیل احساس خلاء عرضه نفت از سوی ایران و عدم وجود جایگزین کافی برای نفت ایران شاهد افزایش نرخ نفت در سطح بینالملل پس از تحریم نفت ایران بودیم.

او درخصوص قیمتگذاری محصولات شرکتهای پتروشیمی در بورس کالا نیز گفت: با مقایسه بین نرخهای فروش محصولات پتروشیمی در بورس کالا، نرخ فروش بینالمللی و از طرفی ارز بازار آزاد و نرخ مرجع نمیتوان به رابطه معقولی و رقم واقعی نرخ ارز پی برد. هرچند میتوان این اطمینان را داشت که نرخ ارز رقمی بین نرخ بازار آزاد و نرخ مرجع است که این موضوع نیز نیاز به شفافسازی از سوی شرکتها دارد.

یکی از ابهامات موجود در بازار سرمایه که تاکنون مشخص نشده است، وضعیت نرخ دلار برای کل شرکتهای حاضر در بورس از جمله صادرکنندهها و واردکنندهها است. به اعتقاد قهرمانی، در صورتی که نرخ دلار مورد استفاده برای این شرکتها مشخص بود به طور حتم شاهد استقبال بیشتر سرمایهگذاران از بورس بوده و علاوه بر جلوگیری از جریان نقدینگی به سوی بازارهای موازی همچون ارز، امکان استفاده از آن نقدینگی جهت رونق بورس که بخش قابل توجهی از آن شرکتهای صادرکننده مخصوصا پتروشیمی است، مهیا میشود.

طرح تحول بر پتروشیمیها تاثیر ندارد

در همین حال، مدیرعامل شرکت سرمایهگذاری آرمان گوهر ایرانیان مهمترین عامل اقبال بازار به صنعت پتروشیمی را در مجوز فروش ارز حاصل از صادرات با نرخ بازار آزاد توسط بانک مرکزی دانست و گفت: فعالان بازار سرمایه به درستی صنعت پتروشیمی که بیشترین تاثیر مثبت از این مصوبه را میگرفت، به عنوان صنعت پیشرو انتخاب کردند.

همایون هیوند ادامه داد: همچنین مذاکرات مثبت ایران و گروه1+5 که گمانهزنی برای این مهم از ابتدای سال انجام شده بود، کاهش ریسک صنعت پتروشیمی که در معرض تحریم

یک جانبه غرب قرار گرفته بود را منجر شد.بر این اساس بازار در محاسبات کارشناسی با توجه به عوامل فوق پی به تعدیل مثبت شرکتهای صنعت پتروشیمی برده بود که تقاضای سهام این صنعت به طور فزایندهای افزایش یافت. ولی با توجه به تاثیر فوقالعاده فروش ارز با نرخ آزاد بر سودآوری این شرکتها و احتمال تعدیلات مثبت بالای ۵۰ درصد در شرکتهای این گروه در بازه زمانی ابتدای سال با توجه به محدودیت ۴ درصد نوسان روزانه رسیدن قیمت سهام این گروه به قیمتهای هدف برای نمادهایی که متوقف شدند، امکانپذیر نشد. همچنین پس از توقف نمادهای پیشروی این صنعت اقبال بازار برای سایر نمادهای قابل معامله این گروه مانند پتروشیمیهای کرمانشاه، شیراز، اراک و فنآوران بیشتر شد. هیوند پیشبینیهای محتاطانه این گروه را مورد توجه قرار داد و گفت: در مورد پتروشیمی پردیس با توجه به رشد قیمت جهانی اوره به بیش از ۶۰۰ دلار و نرخهای کنونی ارز، کارشناسان دستیابی به سود بیش از هزار تومان به ازای هر سهم برای سال جاری را کاملا محتمل میدانند، ولی احتمالا مدیریت شرکت برای رعایت احتیاط مانند سنوات گذشته بودجه محتاطانهای را که شاید حدود ۷۵۰ تومان سود به ازای هر سهم

باشد، به بازار اعلام میکند و در گزارشات میان دورهای بعدی اقدام به تعدیلات مثبت متوالی خواهد کرد. وی در مورد هلدینگ گسترش نفت و گاز پارسیان نیز گفت: با توجه به شرایط بسیار مناسب پتروشیمی پردیس در سال جاری و عملکرد اعلام شده دور از انتظار پتروشیمی زاگرس برای سال ۹۰ میتوان بسیار خوش بین بود. ضمن اینکه دستیابی به سود ۲۵۰ تومان به ازای هر سهم برای «پارسان» نیز کاملا محتمل خواهد بود، هر چند که ارائه بودجه محتاطانه در حدود ۱۹۰ تومان به ازای هر سهم برای این شرکت در این مرحله محتمل است. همچنین در مورد پتروشیمی خارک نیز میتوان انتظار تعدیل مثبت برای عملکرد سال ۹۰ در حدود ۵۰۰ تومان و سود کارشناسی حداقل ۷۰۰ تومان برای سال ۹۱ را انتظار داشت که احتمالا این شرکت نیز بودجهای محتاطانه برای سال ۹۱ اعلام خواهد کرد. این کارشناس بازار سرمایه معتقد است: میتوان انتظار داشت که بازگشت این نمادها به بازار با اقبال مناسب فعالان بازار سرمایه مواجه شود و رشد قیمتی در هنگام گشایش نمادها و تداوم روند صعودی تا فصل تابستان برای این گروه محتملترین گزینه باشد.

به مذاکرات خوشبین باشید

این کارشناس بازار سرمایه با اشاره به ادامه مذاکرات سیاسی تاکید کرد: پیشبینی میشود از شدت تحریمها بر کشور خصوصا بر صنعت نفت و پتروشیمی در ماههای آتی کاسته شود و زمینه برای رشد صنعت پتروشیمی فارغ از ریسکهای سیستماتیک فراهم شود، ولی اگر چنانچه در مذاکرات آتی اخبار ناامید کنندهای منتشر شود، این صنعت قطعا با چالش جدی خصوصا در مورد فروش محصولات مواجه خواهد شد.در همین حال با توجه به مزیت صنعت پتروشیمی در کشور و بازدهی بالای این صنعت در سنوات گذشته سهامداران نهادی اقدام به تعریف طرحهای زیادی در صنعت پتروشیمی کردهاند؛ تمرکز قالب این طرحها بر بازارهای صادراتی است که میتواند به افزایش صادرات غیرنفتی کشور نیز کمک شایانی کند.مدیرعامل شرکت سرمایهگذاری آرمان گوهر ایرانیان با اشاره به اینکه تاکنون تنها شرکتهای پتروشیمی اصفهان و پتروشیمی زاگرس فروش ارز حاصل از صادرات در بازار آزاد را به طور رسمی اعلام کردهاند، خاطرنشان کرد: در مورد شرکتهای خوراک مایع یعنی پتروشیمی شازند و پتروشیمی اصفهان امکان تخفیف خوراک ۳۰ درصد که در سالهای قبل از طرح هدفمندی یارانهها وجود داشت، ضعیف است؛ ولی زمزمههایی در مورد افزایش

تخفیف از ۵ درصد فعلی به ۱۵ درصد برای کمک به این شرکتها شنیده میشود. البته با توجه به افزایش نرخ ارز و رشد سودآوری این شرکتها افزایش تخفیف خوراک این شرکتها بعید است.هیوند درخصوص تاثیر اجرای مرحله دوم طرح تحول بر شرکتهای با مصرف گاز گفت: برخی از شرکتها مانند پتروشیمی پردیس نرخ هر مترمکعب گاز را در بودجه ۹۳ تومان لحاظ نموده است که ۲۷ درصد بیشتر از نرخ ۷۳ تومان فعلی است. پتروشیمی فنآوران نیز نرخ هر مترمکعب گاز را ۹۰ تومان به اضافه ۱۵ درصد هزینه بالا سری یعنی ۱۰۳ تومان لحاظ نموده که ۴۱ درصد بیش از نرخهای فعلی است. همچنین پتروشیمی خارک نیز نرخ هر مترمکعب گاز ترش مصرفی را حدود ۹۰ تومان منظور کرده است. البته با توجه به رشد قابل ملاحظه سودآوری این شرکتها در سایه افزایش نرخ ارز میتوان انتظار داشت که نرخ گاز مصرفی این شرکتها در فاز دوم هدفمندی یارانهها با افزایش قابل ملاحظهای مواجه شود. بر اساس محاسبات انجام شده حتی افزایش نرخ هر مترمکعب گاز تا ۱۵۰ تومان که دو برابر نرخهای فعلی است نیز نمیتواند تاثیر منفی چندانی بر سودآوری شرکتهای این صنعت داشته باشد.

ارسال نظر