مقاله

شرکتهای هرمی و هشداری به حسابداران و حسابرسان

مدتی است بهدلیل فعالیتهای زیرزمینی و پیچیده شرکتهای هرمی و استفاده از مدلها و روشهای جدید کلاهبرداری، مبارزه با شرکتهای هرمی جدی شده و سازمانهای نظارتی مختلفی نسبت به پیگیری پروندههای شرکتهای هرمی و پلمب دفاتر شرکتها و گروههای سازمان دهنده این تشکلها اقدام و اسامی تعداد زیادی از این شرکتها و گروهها در مصاحبههای مسوولان و وبلاگها افشا شده است،

کاظم وادیزاده*

مدتی است بهدلیل فعالیتهای زیرزمینی و پیچیده شرکتهای هرمی و استفاده از مدلها و روشهای جدید کلاهبرداری، مبارزه با شرکتهای هرمی جدی شده و سازمانهای نظارتی مختلفی نسبت به پیگیری پروندههای شرکتهای هرمی و پلمب دفاتر شرکتها و گروههای سازمان دهنده این تشکلها اقدام و اسامی تعداد زیادی از این شرکتها و گروهها در مصاحبههای مسوولان و وبلاگها افشا شده است، هر چند به اعتقاد نگارنده تا زمانی که پرونده متهمان از طریق سازمانهای قضایی مورد رسیدگی قرار نگرفته و حکم نهایی صادر نشده است، اطلاق شرکت هرمی یا فعالیت هرمی صحیح نبوده و اظهارنظر نهایی به عهده مقامات قضایی است.

در این نوشتار نامی از شرکتهای هرمی برده نشده و سعی شده است مفاهیم و مدلهای بهکارگیری این شرکتها برای خوانندگان تشریح شود. آنچه بدیهی است شباهتها و تفاوتهای بسیاری میان بازاریابی شبکهای و شرکتهای هرمی وجود دارد که بهدلیل فقدان مبنای شناسایی صحیح، مشکلاتی برای محاکم قضایی، سازمانهای نظارتی و اطلاعاتی، کارشناسان اقتصادی و تحلیلگران مالی و حسابداران و حسابرسان ایجاد کرده است که آشنایی با مفاهیم کلی میتواند در پیگیری پروندههای قضایی و نحوه برخورد با این مفاسد را شفافتر سازد.

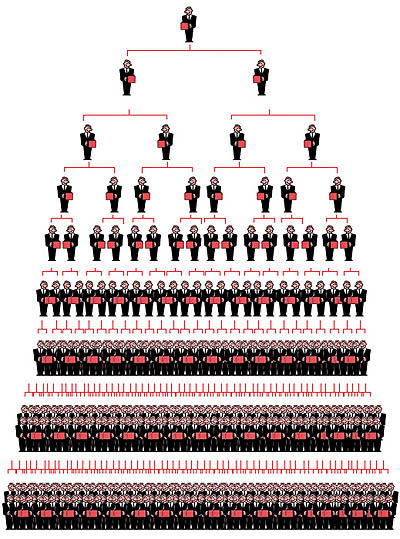

۱-کلیات و تاریخچه شرکتهای هرمی

شاید کارلو پونزی را بتوان به عنوان اولین مبتکر کلاهبرداری از نوع شرکتهای هرمی در دنیا دانست. او متولد ۱۸۸۲ شهر پارمه ایتالیا است. در سال ۱۹۰۳ به آمریکا مهاجرت کرد و بهدلیل مشکلات مالی دست به اقداماتی چون جعل چک و قاچاق کارگران ایتالیا به آمریکا زد و بیش از سه سال به زندان محکوم شد. در سال ۱۹۱۵ او یک شرکت مبادلات اوراق بهادار در آمریکا تاسیس کرد. بعد از چند سال او به عنوان مغز متفکر بازارهای مالی جهان مطرح شد.

موفقیت او بهدلیل پرداخت بهره ۵۰درصدی به سرمایهگذاران در شرکت بود بهرهای که شاید از دیدگاه خیلی از بنگاهها و تحلیلگران اقتصادی غیرممکن تلقی میشد. او با ترفندهای بازاریابی و پرداخت سود و بهرههای ثابت کلان، سرمایهگذاران را وادار کرد وجوه خود را در شرکت او سرمایهگذاری کنند. کارلو پونزی به منظور تامین نقدینگی برای پرداخت وجوه سرمایهگذاری مشتریان خود به انجام معامله کوپنها و تمبرهای پستی پرداخت.

این تمبرها در آمریکا ۶ سنت و در سایر کشورها یک سنت ارزش داشت و وی ادعا میکرد که از طریق خرید و فروش این کوپنها و تمبرها و سود حاصله، سود مشتریان را پرداخت میکند. بعد از مدتی دست پونزی روشد و فردی بنام کلرنس بارون تحلیل گر بازارهای مالی آمریکا متوجه غیر عادی بودن معاملات او شد. نکتهای که بارون به آن اشاره کرد این بود که در کل ایالات متحده آمریکا ۲۷۰۰۰ هزار کوپن در جریان است در حالی که از عملکرد سودهای پرداختی کارلو پونزی باید ۶۰ میلیون کوپن وجود داشته باشد و سرانجام در آگوست ۱۹۲۰ روزنامه بوستون داستان واقعی و کلاهبرداری کارلو پونزی و پول گردانی او را افشا کرد و او به جرم کلاهبرداری دستگیر و ۲۰ میلیون دلار جریمه شد.

بعدها مدل کارلو پونزی بهنام روش پونز در آمریکا و اروپا معروف شد، به مدل پولگردانی بین اعضا در ایران مدل هرمی گفته میشود. افراد دیگری نیز از روش او و در قالب معاملات صوری و کالاهای موهومی نسبت به کلاهبرداری از اشخاص و شرکتهای ناآشنا استفاده کردند در بیشتر این روشها جلب اعتماد مشتریان از طریق دادن وعدههای وسوسه انگیز، افشا نکردن اسرار کسب و کار برای مشتریان انجام میگرفت. با توجه به افشا شدن مدلها و روشهای تقلب و کلاهبرداری شرکتهای صوری و خسارتهای وارده به مردم و دولتها، قوانین سخت و محکمی از طرف قانونگذاران آمریکایی و اروپایی تدوین و مجازاتهای سنگینی برای متخلفین برای جلوگیری از رشد و گسترش فعالیتهای اقتصادی ناسالم تنظیم شد و با تدوین مقررات جدید، روشهای تقلب پیچیدهتر و از مدلهای جدیدتری برای کلاهبرداری استفاده شد.

با محدود شدن فعالیت این شرکتها در آمریکا و کشورهای اروپایی پای این شرکتها و دستاندرکاران آنان به بازار اقتصادی آسیا باز شد. در ابتدا شرکتها در خارج از کشور برای ایجاد اعتماد، تاسیس و شعبهای در داخل سایر کشورها افتتاح میکردند سپس بهدلیل مشکلات بوجود آمده و پیگیری مقامات قضایی کشورهای یادشده بیشتر شرکتها در داخل کشور تاسیس، اما کلیه سیاستگذاریها و وجوه کسب شده به خارج از کشور منتقل میشد.

در اوایل دهه ۸۰ نیز فعالیت این شرکتها با عناوین مختلف خارجی و داخلی در ایران پا به عرصه وجود گذاشت. شرکتهای یادشده برای جلب اعتماد، با زرق و برق خیرهکنندهای وارد بازار مجازی ایران شدند و با معاملات طلا، الماس، ارز و کالاهای واهی چتر تبلیغات خود را باز کردند. تبلیغات چنان وسوسه انگیز و خیرهکننده بود که پای بسیاری از اقشار و چهرههای سیاسی را نیز به ماجرا کشاند.

سود پیشبینی شده فوقالعاده و مشکلات بازارهای سرمایهگذاری داخلی باعث شد خسارت جبرانناپذیری به بسیاری از اعضا که دنبال منافع یک شبه بودند، وارد کند. آمارهای رسمی حکایت از خروج میلیاردها دلار از کشور از طریق این نوع کلاهبرداریها دارد.

با توجه به حاد شدن موضوع و شکایت افراد و گروههای مختلف در محاکم قضایی ایران قانون ممنوعیت فعالیت شرکتهای هرمی در سال ۱۳۸۴ به وزارت دادگستری ابلاغ و فعالیتهای هرمی به عنوان یکی از مصادیق اخلال در نظام اقتصادی بر شمرده شد.

براساس این قانون افرادی که با قصد ضربه زدن به نظام اقتصادی وارد چنین فعالیتهایی شوند مفسد فیالارض شناخته شده و مجازات اعدام برایشان تعیین شد، همچنین اگر فعالان اصلی این شرکتها قصد ضربه زدن به نظام را نداشته باشند به حبس از پنج تا ۲۵ سال و ۱۰۰ ضربه شلاق در انظار عمومی و فعالان خرده پا به حبس از ۶ ماه تا سه سال و جزای نقدی معادل دو برابر اموال نامشروع حاصله محکوم شدند. مدلهای کلاهبرداری در ایران شامل، فروش کالاهای موهوم و غیر واقعی از جمله سکه و شمش و نقره، الماس، ارز، لوازم آرایشی و بهداشتی، سرمایهگذاری وجوه مشتریان در بانکها، شرکتهای خارجی و بورسهای بینالمللی و خرید و فروش تجهیزات و ابزارآلات و ماشینآلات صنعتی بود که با ترفندها و وعدههایی برای پرداخت سودهای باورنکردنی برای متقاضیان اجرا میشد.

۲- بازاریابی شبکهای و شرکتهای هرمی: طی سالهای گذشته با توجه به ایجاد سیاستهای کنترلی و نظارتی توسط سازمانهای نظارتی و قضایی و محدود شدن فعالیتهای شرکتهای هرمی به روشهای قبلی، شرکتهای یادشده با تغییر مدل کلاهبرداری و با استفاده از خلأهای قانونی نسبت به قانونی جلوه دادن فعالیتهای خود در قالب تغییر شکل فعالیتها متناسب با مدل بازاریابی شبکهای اقدام کردهاند. بر همین اساس بهدلیل مشکلات بهوجود آمده در محاکم قضایی و شناسایی نشدن دقیق فعالیتهای بازاریابی و هرمی، طی آئیننامهای در تاریخ ۱۸/۰۹/۱۳۸۸ توسط معاونت توسعه بازرگانی داخلی وزارت بازرگانی فعالیتهای شرکتهای بازاریابی شبکهای تحت ضوابط و مقررات خاصی تدوین و ابلاغ شد و مقرر شد نظارتها و کنترلهای مستمری توسط حسابرسان منتخب کمیته نظارت انجام پذیرد. حال قبل از ورود به بحث آییننامه مصوب به نکاتی چند در خصوص بازاریابی شبکهای و تفاوتهای موجود با شرکتهای هرمی پرداخته و سپس موضوع آییننامه مصوب و مسوولیتهای حسابداران رسمی تشریح میشود.

۱-۲- بازاریابی شبکهای: اصولا در یک سیستم تجاری سنتی تولیدکنندگان و ارائهدهندگان خدمات، کالاهای خود را به واسطهها و عمده فروشان عرضه کرده و سپس از طریق آنان کالاها در بین خریداران واسطهای و مصرفکنندگان توزیع میشود. سهم عمدهای از قیمت کالا و خدمات در این مکانیزم نصیب واسطهها شده و هزینههای زیادی به مصرفکنندگان تحمیل میشود و جنبه رقابتی بازار بهدلیل وجود واسطهها و کنترل قیمت توسط آنان مشکلاتی را به همراه دارد. با تغییرات تکنولوژی و دسترسی تولیدکنندگان و ارائه دهندگان خدمات به سیستمهای شبکهای و اینترنت در عمل تعداد زیادی از این واسطهها از بین رفته و هزینههای تحمیلی به مصرفکنندگان کاهش خواهد یافت. در واقع تجارت الکترونیک زمینههایی فراهم کرده که از طریق تکنولوژی جدید به خصوص اینترنت، موبایل و غیره رابطهای مستقیم بین تولیدکنندگان و مصرفکننده برقرار و واسطهها حذف شود. به تعبیری دیگر بازاریابی شبکهای شاخهای از علم بازاریابی است که هدف آن رساندن کالا از تولیدکننده و ارائه خدمات به دست مصرفکننده نهایی است. به روشی که محصولات به آشنایان، دوستان و مشتریان قدیمی واگذار و در صورت معرفی مشتری جدید توسط آنان مبلغی به عنوان پورسانت یا حقالزحمه تا سقف متعارف و منطقی به آنان پرداخت میشود. مزیت این روش علاوه بر کاهش هزینههای توزیع و تبلیغ محصول، ایجاد اعتماد متقابل بین تولیدکننده اصلی و مصرفکننده نهایی به صورت شبکهای است. این شیوه در دنیا منع اخلاقی و قانونی نداشته و باعث سهولت در خرید و فروش و کاهش قیمت تمام شده محصول میشود. مطالعات نشان میدهد که ۲۰ تا ۲۵ درصد افراد در جوامع مختلف (البته متناسب با فرهنگ جوامع و میزان استفاده از تکنولوژی متفاوت است) مایل به انجام خرید و استفاده از خدمات از طریق اینترنت و به صورت آن لاین هستند اما به دلایلی همچون مساله امنیت محیط آن لاین، نبود اطمینان درباره وجوه کسب و کار حقیقی در آن سوی وب سایتها، فقدان اطمینان درباره دریافت کالا یا خدمات مبادله شده ترس از افتادن در دام تقلبات الکترونیکی، بسیاری از متقاضیان جرأت استفاده از این خدمات را ندارند. مطالعات موسسه یانکلوچ در آمریکا و استرالیا نشان میدهد که حدود نیمی از ۷۵ تا ۸۰ درصد افراد استفادهکننده از اینترنت که مایل به انجام مبادلات آن لاین نیستند در صورت تصویب و تایید آن خدمات از سوی ناظران قانونی و ضمانت اجرایی آن توسط دولتها از جمله ایجاد کنترلهایی از سوی موسسات حسابداری و حسابرسی معتبر بسیار مایل به انجام چنین معاملاتی هستند. این امر پایهای برای توسعه برنامه جدید ایجاد اعتماد شبکهای توسط شرکتها و موسسات حسابداری در آمریکا و اروپا شده است. انجمن حسابداران خبره کانادا ( CICA) و انجمن حسابداران رسمی آمریکا (AICPA) در پاسخ به نیازهای اجتماعی ترتیبی دادهاند که موسسات حسابرسی بتوانند از طریق اجرای بعضی از ضوابط و مقررات نسبت به اخذ مجوز و گواهینامه اینترنتی بازاریابی شبکهای اقدام و مهر مخصوص شبکهای در وبسایتهای بازاریابان از طریق موسسات معتبر حسابداری و حسابرسی فراهم شود. این روش به سرعت بهعنوان سمبل جهانی برای اعتماد مشتریان به شبکههای بازاریابی داخلی و بینالمللی به رسمیت شناخته شده است. در ایران نیز براساس مصوبه وزارت بازرگانی اقداماتی در خصوص نحوه حسابرسی بازاریابان شبکهای فراهم شده (البته نه به شکل اینترنتی بلکه به صورت گزارشهای حسابرسی صورتهای مالی شرکتهای یادشده) اما تاکنون بهدلیل مشکلات خاص اجرایی نشده است. حال با توجه به تشریح ماهیت و محتوای فعالیتهای بازاریابی شبکهای به تفاوتهای شکلی و محتوایی شرکتهای هرمی پرداخته میشود.

۲-۲ تفاوت شرکتهای بازاریابی شبکهای و هرمی: مرز ظریفی بین شرکتهای بازاریابی شبکهای و هرمی وجود دارد که در صورت استفاده معیارهای مشخص میتوان به راحتی تفاوتهای موجود را تشخیص و نسبت به شناسایی دقیق آنان اقدام کرد. در ذیل تعدادی از این تفاوتها ارائه میشود:

۱- اصولا شرکتهای بازاریابی شبکهای باید دارای فعالیت قانونمند، سهامداران و مالکان مشخص، چارچوب اساسنامهای تعریف شده و دارای حسابرس و بازرس قانونی باشند در حالیکه اساس شرکتهای هرمی کتمان نوع فعالیت، نامشخص بودن سهامداران اصلی و سرشاخههای آنان، فقدان ثبت قانونی و نداشتن دفاتر و سیستمهای مالی و معاملاتی و حسابرسی و بازرسی قانونی است. بدیهی است ارائه اطلاعات در شرکتهای هرمی بر پایه کذب قرار گرفته است. هر چند که تعدادی از شرکتهای بازاریابی شبکهای با توجه به گستره فعالیت خود هنوز اقدامی برای قانونی و منطبق کردن خود با ضوابط اجرایی نکردهاند اما با توجه به نوع عملکرد آنان نمیتوان آنان را در زمره شرکتهای هرمی دانست. از طرفی دیگر تنها به دلیل داشتن حسابرسی و بازرسی قانونی و ثبت شرکت در اداره ثبت شرکتها و داشتن دفاتر قانونی بعضی از شرکتهای هرمی را نمیتوان در زمره شرکتهای بازاریابی شبکهای تلقی کرد.

۲- فروش و ارائه خدمات در شرکتهای بازاریابی شبکهای متناسب با تنظیم قرارداد مشخص، شفاف بودن مشخصات و میزان کالای معامله شده، قیمتگذاری واقعی محصول منطبق با ارزشهای متعارف بازار با در نظر گرفتن حاشیه سود منطقی و متعارف برای بازاریاب و یا مشتری، کیفیت محصول، وضعیت و شرایط ارائه پشتیبانی وقبول استرداد محصول بابت نامرغوب بودن اجناس انجام میپذیرد اما در شرکتهای هرمی مبنایی مشخص برای انعقاد قرارداد وجود ندارد و طرفین معامله نامشخص بوده و کاملا به صورت موهومی مبادله میکنند. ارزش کالای موهومی مبادله شده از ارزش بازار آن به مراتب بالاتر پیشبینی شده و اساسا در شرکتهای هرمی تعیین قیمت جنبه صوری داشته و فقط برای تعیین چارچوبی برای پول گردانی و اخذ وجوه سپرده از شاخههای مختلف(پول گردانی وجوه از اعضا به اعضایی دیگر، و به تعویق انداختن دوره سقوط) انجام میپذیرد. در شرکتهای هرمی عضویابی و گسترش شبکه انسانی بدون فروش کالا انجام گرفته و تا زمانی که زیر گروه (زیرشاخه) معرفی نشود درصدی از وجوه سپرده زیرگروه به فرد اصلی نمی رسد در حالی که در بازاریابی شبکهای در ازای انجام فروش تا سقف معینی ( درصد مشخصی از قیمت تمام شده محصول و براساس آییننامههای پیشبینی شده شرکت) پورسانت به بازاریاب پرداخت میشود. در این نوع شرکت کیفیت کالای مبادله شده ملاک تصمیمگیری نبوده و استرداد کالا منتفی است.

۳- دریافت و پرداخت سپرده و سود در شرکتهای هرمی بدون اخذ رسید و مدارک مثبته و خارج از سیستمهای بانکی و اصولا به صورت واسطهای و با یک مکانیزم پنهانکاری (پنهان کردن و جلوگیری از ردیابی توسط مراجع قضایی) به حسابهای شخصی واریز میشود و مبادلات ریالی و ارزی اعضا و پورسانتهای دریافت و پرداخت شده به هیچ وجه به تفکیک اعضا نگهداری و افشا نمیشود. در صورتی که در شرکتهای بازاریابی شبکهای به تناسب محصولات فروخته شده پورسانت براساس وجوه تحویلی به صورت نقدی و یا واریزی از طریق سیستم و عملیات بانکی نگهداری میشود. لازم به یادآوری است بهدلیل عدم دریافت و پرداخت وجوه از طریق سیستمهای بانکی متاسفانه در ردیابی وجوه دریافت و پرداختی توسط کارشناسان رسمی برای هر یک از سرشاخهها و اعضای دیگر مشکلاتی در شناسایی خسارات وارده به شکات در محاکم قضایی وجود دارد که باعث طولانی شدن پروسه قضایی رسیدگیها شده است. هر چند که نگارنده اعتقاد دارد بهدلیل فقدان شفافیت در نگهداری اسناد و مدارک توسط این گروهها و ترس از برملاء شدن کلاهبرداری آنان اطمینان کامل از اثبات تمامیت وجوه اختلاس شده را سلب کرده است.

۴- در بعضی از شرکتهای هرمی پرداخت بهره و سود وجوه دریافتی از مشتریان در قالب اعطای تسهیلات با بهرههای سنگین به شرکتهای طرف قرارداد انجام پذیرفته است که اصولا این مدل جزء وظایف موسسات اعتباری و بانکها بوده و سود دریافتی خارج از چارچوبهای بانکی و متعارف است. این گروه بهدلیل نارساییهای بوجود آمده در دریافت وجوه از وامگیرندگان و پرداخت وجوه به مشتریان در بلندمدت، به ناچار از محل سپردههای متقاضیان جدید نسبت به تامین سود بهره مشتریان قدیم اقدام میکنند که بعد از مدتی نیز بهدلیل مشکلات خاص در پرداخت، متواری شده و افراد بسیاری متضرر میشوند. در شرکتهای بازاریابی شبکهای فعالیتهای ارائه شده در چارچوب اساسنامه بوده و چنین فعالیتی ممنوع است.

۵- شفافیت در ارائه اطلاعات به مشتریان و متقاضیان، مبنای کسب و کار شرکتهای بازاریابی شبکهای است اما سری بودن اسرار کسب و کار در شرکتهای هرمی از الزامات عضوگیری یا پذیرش متقاضی سرمایهگذاری است. این شرکتها به هیچ دلیل چگونگی سرمایهگذاری و نحوه سودآوری خود را تشریح نکرده و علاقهای نیز به افشاء اطلاعات سازمانی خود ندارند. مخفی ماندن راه کسب و کار آنان کلید موفقیت و شیشه عمر آنان است بنابراین با افشای اطلاعات شیشه عمر خود را نخواهند شکست.

۳-اقدامات قانونی در کشور برای مبارزه با شرکتهای هرمی: شرکتهای هرمی را میتوان سرطان تجارت جهانی و بازاریابی سالم دانست. کشورهای مختلف از دیرباز قوانین و مقررات متفاوتی برای مبارزه و مقابله با آن به کار گرفتهاند. آثار مخرب این شرکتها تا بدانجاست که مشکلات اقتصادی، اجتماعی، فرهنگی و امنیتی و حتی سیاسی برای کشورها ایجاد کرده است. در ایران تلاشهای قابل تقدیری از طریق دستگاههای نظارتی، اطلاعاتی و قانونگذاری انجام شده و تعداد زیادی از مسوولان و سرشاخههای این شرکتها دستگیر و زندانی شدند. ولی میتوان چنین استنباط کرد که قدرت گرفتن شرکتهای هرمی و کلاهبرداری آنان در ایران که خسارتهای بسیاری را به عموم مردم وارد کرده همزمان با تولد بازاریابی شبکهای روی داده است. هر چند تفاوتهای بسیاری میان مفهوم بازاریابی شبکهای و شرکتهای هرمی وجود دارد اما درآمیختگی این دو موضوع، مشکلات فراوانی را برای قانونگذاران و ناظران برای مقابله با تقلبات شرکتهای هرمی ایجاد کرده است. آنچه بدیهی است با تنظیم ضوابط و مقررات و ایجاد راهکارهای مدون میتوان مبنای مشخصی از فعالیتهای شرکتهای بازاریابی شبکهای و شرکتهای هرمی ارائه داد که این مهم با تصویب آییننامه مورخ ۱۸/۰۹/۱۳۸۸ معاونت توسعه بازرگانی داخلی وزارت بازرگانی با همکاری سازمانهای امنیتی و اطلاعاتی، دادستانی کل کشور و مرکز امور اصناف و بازرگانان انجام شده، اما اجرایی کردن این مصوبه نیاز به نظارتها و کنترلهای مستمر و بازبینی مجدد آییننامه اجرایی خواهد داشت. اساسا این آییننامه به فعالیت شرکتهای بازاریابی شبکهای پرداخته و راهکارهایی برای اخذ مجوز برای تاسیس و تداوم شرکتهای بازاریابی شبکهای مطرح کرده که میتوان به نظارت حسابرسی و بازرسی به صورت لحظهای و حسابرسی در پایان سال مالی (حسابرسی صورتهای مالی) و ابطال مجوزهای صادره در صورت رعایت نکردن پیشبینیهای مندرج در مفاد آییننامه از طرف متقاضیان اشاره کرد. حال این سوال مطرح است که اگر شرکتی هرمی باشد همانطور که در این نوشتار ارائه شد لزومی به اخذ مجوز تاسیس برای خود نمیبیند زیرا در عمل با هدف کلاهبرداری تاسیس شده است و باید از طریق اطلاع رسانی به عموم مردم نسبت به جلوگیری از شکلگیری شرکتهای هرمی اقدام کرد.

شرکتهای هرمی بیشتر در بین افراد عادی، بیسواد، جوانان جویای نام و افرادی که به هر طریقی دارای مشکلات مالی و نیازمند کسب درآمد برای امرار معاش باشند رسوخ خواهد کرد، بنابراین هر چند این آییننامه قسمتی از دغدغه مجریان درارتباط با شرکتهای بازاریابی شبکهای و سوء استفاده در مدیریت ناصحیح بعضی از این شرکتها را پوشش خواهد داد اما باید مکانیزم دیگری برای جلوگیری از رشد قارچ گونه شرکتهای هرمی یافت. آنچه از دیدگاه مالی در تدوین این آییننامه برای نگارنده و سایر حسابداران رسمی مهم است مسوولیتهای واگذار شده به حسابداران رسمی در تایید عملکرد لحظهای فعالیتهای بازاریابان شبکهای است که به نظر میرسد مشکلاتی را به شرح ذیل برای حسابداران رسمی بوجود خواهد آورد.

۱- با توجه به اینکه در این آییننامه موضوعاتی از جمله حسابرسیهای لحظهای مبادلات مالی و معاملاتی و حسابرسی در پایان سال و نحوه شکلگیری فرآیند مالی شامل دریافتها و پرداختهای شرکتها و مسوولیت حسابداران رسمی در ازای این کنترلها مطرح شده است بهتر این بود جامعه حسابداران رسمی بعنوان متولی حرفه حسابرسی در تدوین این آئیننامهها و تعیین حدود مسوولیتهای حسابداران رسمی نقش داشت تا حداقل مسوولیتهای حسابداران رسمی در کنترل لحظهای مبادلات شرکتهای دارای مجوز بازاریابی شبکهای (احتمالا تعداد آن نیز رو به افزایش است) و استانداردهای حرفهای موجود مورد بررسی دقیقتری قرار میگرفت که آیا امکان کنترل لحظهای معاملات با این همه مشکلات نرمافزاری و سیستمهای گزارشگری برای حسابرسان وجود دارد یا خیر؟ ۲- مقرر شده اساسنامه شرکتهای بازاریابی شبکهای، طرح توجیهی تجاری و برنامههای عملیاتی پیشبینی شده شرکت متقاضی پس از بررسی حسابداران رسمی مورد تایید کمیته نظارت (طبق فهرست کمیته نظارت که تعداد انگشت شماری را شامل شده است.) و تایید آنان از طریق کمیته نظارت مجوز فعالیت اعطاء و ثبت قانونی شود و موسسات حسابرسی منتخب موظفند کنترلهای ذیل را انجام دهند: ۱- نظارت بر منحرف نشدن از اساسنامه شرکت و طرح تجاری مصوب کمیته نظارت. ۲-نظارت بر رعایت نسبتهای مالی و ذخیرههای اعطایی از سوی کمیته نظارت. ۳- نظارت بر صحت عملکرد نرمافزار حسابداری، نرم افزار اعلام پاداشها یا پورسانتهای مشتریان و بازاریابان و تغییر نکردن نرمافزار مصوب. ۴- نظارت بر صحت حسابهای مهم و نیز ارقام با اهمیت ۵- نظارت بر رعایت کامل مقررات

الزامآور برای شرکتهای موضوع این دستورالعمل. ۶- همچنین حسابرسان قانونی موظفند نسبت به تحلیلهای آیندهنگر مطابق با درخواستهای کمیته نظارت اقدام و نتایج آن را به کمیته یادشده ارسال کنند. اما سوالی که در این میان مطرح است اینکه آیا صرف ارائه طرح توجیهی مفصل و زیبا و پیشبینی برنامههای عملیاتی آیا میتوان آن شرکت را قانونی و در راستای بازاریابی شبکهای دانست اگر مدتی بعد چنین اتفاقی نیفتد و کلاهبرداری خاصی مطرح شود مسوولیت و آینده حسابداران رسمی مورد تایید کمیته نظارت چه خواهد شد.

همانطور که اعضای حرفهای مستحضرند گزارش مالی اطلاعات آتی، بیشتر جنبه تحلیلی برای بررسی بودجه و اطلاعات پیشبینی شده بوده و آیا میشود چنین گزارشی را برای تایید عملیات و فعالیت بازاریابی شبکهای مورد پذیرش قرار دارد. به نظر میرسد اعضای حرفهای باید عواقب و محدودیتهای آتی در صدور چنین گزارشاتی را در نظر بگیرند. افزون بر آن همه شرکتهای هرمی از اول با هدف کلاهبرداری ایجاد نشدهاند و بیشتر بهدلیل شکست تجاری و مشکلات مالی و نداشتن توانایی بازپرداخت وجوه مشتریان نسبت به ارتکاب جرم و کلاهبرداری و متواری شدن اقدام کردهاند. بنابراین احتمال اینکه در مقطع کوتاه زمانی شرکتهایی در قالب فعالیتهای بازاریابی شبکهای نسبت به تغییر فرآیند اقدام کنند، وجود دارد و در این آییننامه باید محدودیتهای ذاتی در نظارت مستمر حسابداران رسمی پیشبینی شود.

جمعبندی نهایی

در این نوشتار به طور کلی مباحث موجود در شرکتهای هرمی و بازاریابی شبکهای و تفاوتهای موجود مطرح شد. اما بهدلیل آشنایی نبودن بعضی از مدیران مالی، حسابداران و حسابرسان با ساختارهای چنین شرکتهایی، متاسفانه خدمات به این گونه شرکتها ارائه و پس از بروز مشکلات در این شرکتها و متواری شدن متهمان اصلی، این عزیزان در تعدادی از پروندههای قضایی بهعنوان متهمان معرفی شدهاند که به نظر میرسد با افزایش سطح آگاهی حسابداران و حسابرسان و تدوین مقررات و ضوابط مدون توسط جامعه حرفهای بتوان تعامل سازندهای با سازمانهای اجرایی و نظارتی برای برخورد با این شرکتها و ریشهکن کردن این نوع فعالیتهای کلاهبرداری فراهم کنیم.

* حسابدار رسمی

ارسال نظر