طی یک بررسی ۱۰ ساله، «دنیای اقتصاد» پیشبینی میکند

بورس همچنان پیشتاز بازارها

گروه بورس- بهزاد بهمننژاد: پس از سپری شدن یک سال طلایی با ثبت بازدهی ۱۰۸درصدی شاخص کل، وضعیت فعلی و روند آتی بورس برای فعالان بازارهای سرمایهگذاری بسیار پراهمیت است. بر این اساس، «دنیای اقتصاد» با بررسی و مقایسه وضعیت ۱۰ سال اخیر بازارهای سرمایهگذاری قصد دارد مسیر آینده بورس را با توجه به شواهد موجود پیشبینی کند. این بررسی نشان میدهد بورس پتانسیل بالایی جهت کسب بازدهی مناسب دارد و سرمایهگذاران با تکیه بر تحلیلهای منطقی میتوانند سودهای قابل توجهی را در سال جاری عاید خود کنند. شاخص بورس روی قله نیست

آگاهی از شرایط فعلی بورس و آنکه شاخص کل در نقطه اوج خود قرار دارد یا خیر، برای بسیاری از سرمایهگذاران علامت سوال است.

گروه بورس- بهزاد بهمننژاد: پس از سپری شدن یک سال طلایی با ثبت بازدهی ۱۰۸درصدی شاخص کل، وضعیت فعلی و روند آتی بورس برای فعالان بازارهای سرمایهگذاری بسیار پراهمیت است. بر این اساس، «دنیای اقتصاد» با بررسی و مقایسه وضعیت ۱۰ سال اخیر بازارهای سرمایهگذاری قصد دارد مسیر آینده بورس را با توجه به شواهد موجود پیشبینی کند. این بررسی نشان میدهد بورس پتانسیل بالایی جهت کسب بازدهی مناسب دارد و سرمایهگذاران با تکیه بر تحلیلهای منطقی میتوانند سودهای قابل توجهی را در سال جاری عاید خود کنند. شاخص بورس روی قله نیست

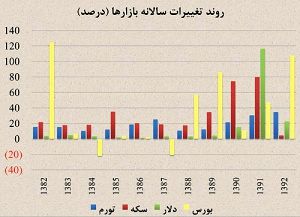

آگاهی از شرایط فعلی بورس و آنکه شاخص کل در نقطه اوج خود قرار دارد یا خیر، برای بسیاری از سرمایهگذاران علامت سوال است. برای پاسخ به این پرسش بهتر است به وضعیت این بازار در سالهای گذشته مراجعه شود و تجربههای مشابه و متضاد آن مورد بررسی قرار گیرند. از منظر بازدهی سالانه میتوان به ۱۰ سال قبل (۱۳۸۲) بازگشت، زمانی که یکی از بزرگترین حبابهای بورس تهران رخ داد؛ گرچه در سال گذشته، شاخص کل توانست رکورد ۱۳۵ درصدی بازدهی را نیز به ثبت برساند اما در مجموع یک سال، همچنان سال ۸۲ با حدود ۱۲۵ درصد رشد شاخص به عنوان پربازده ترین سال بورس به شمار میآید. تجربه نشان میدهد عموما بازدهی در بازارهای سرمایهگذاری کمی بیش از تورم است؛ به عبارت دقیق تر، حداقل یکی از بازارها نظیر مسکن، ارز، سکه و بورس بازدهی بیش از میزان تورم دارند و معمولا هر چه ریسک سرمایهگذاری در بازار یادشده بیشتر باشد انتظار از بازدهی احتمالی نیز بالاتر است. حال با در نظر گرفتن وضعیت بازارها در سال ۸۲ مشاهده میشود بهرغم ثبات نسبی قیمت دلار و رشد معقول سکه، بورس ۸ برابر نرخ تورم بازدهی داده که هیچ پایه و اساس معقولی نداشته است. اما در سال ۹۲ وضعیت بسیار متفاوت است، وجود تورم ۳۵ درصدی (که حتی در اوایل سال تورم نقطه به نقطه ۴۵ درصدی نیز به ثبت رسیده بود) باعث شد میزان بازدهی بورس چندان بالاتر از این نرخ نباشد. به این مساله میتوان عقب ماندن بازارهای موازی نظیر سکه و ارز از تورم را نیز اضافه کرد که منجر به ورود نقدینگی این بازارها به بورس شد. همچنین، افزایش ناگهانی نرخ دلار در پایان سال ۹۱ بهطور دوجانبه منجر به رشد شاخص کل بورس شد؛ این مساله از سویی، رشد چشمگیر بازدهی شرکتها به ویژه صادرکنندگان که نقش تعیین کنندهای بر وضعیت بورس دارند را در پی داشت و از طرف دیگر، شاخص کل که به نوعی شاخص قیمت است با توجه به رشد سهبرابری نرخ ارز، باید به همان میزان رشد میکرد تا بتواند ارزش واقعی خود را حفظ کند. به علاوه، توجه به ارزش و حجم معاملات در دو سال ۸۲ و ۹۲ نیز قابل توجه است؛ اگر نسبت ارزش به حجم معاملات در نظر گرفته شود، این نسبت برای سال ۸۲ و ۹۲ به ترتیب ۵/۸ و ۵ هزار ریال است؛ ارزش معاملات که به نوعی بیانگر قیمت سهام معامله شده است در سال ۸۲ بسیار بیشتر از حجم آن بوده است. به عبارت سادهتر، حتی حجم اندکی از معاملات در این سال ارزش بسیار زیادی داشته است، در حالی که این نسبت برای سال ۹۲ بسیار معقولتر و نزدیک به میانگین سالهای پیشین است (به ویژه اگر ارزش معاملات دلاری در نظر گرفته شود). بنابراین، سال گذشته شرایط بسیار متفاوتی را نسبت به سال ۸۲ تجربه کرد و نباید انتظار داشت مشابه سالهای بعد از ۸۲ که بیاعتمادی در میان سهامداران شیوع پیدا کرده و شاخص بورس دائما از تورم بازمی ماند چنین شرایطی بر بازار فعلی حاکم شود.

از سوی دیگر، یکی از پارامترهایی که برای تحلیل وضعیت بورس بسیار مهم ارزیابی میشود نسبت قیمت به درآمد (P/E) میانگین بازار است. همانطور که مشاهده میشود، این نسبت در سال گذشته در محدوده ۳/۷ واحدی حفظ شد که با توجه به اطلاعات موجود برای ۶ سال پیش از آن، چندان بالا نیست و با در نظر گرفتن شرایط یادشده از خط قرمزی عبور نکرده است. به عنوان مثال، این نسبت در سال ۸۹ که شاخص کل حدود ۸۶ درصد بازدهی را به ثبت رسانده بود ۷/۷ مرتبه است. بنابراین، از این منظر نیز نمیتوان گفت که وضعیت فعلی بورس بحرانی و به قله رسیده است.

گوی سبقت در اختیار بورس

موارد بررسی شده نشان از پتانسیل بورس برای ادامه روند صعودی دارد؛ اما برای تحقق این امر باید شرایط فعلی از نظر کلان اقتصادی و بازارهای موازی نیز مورد توجه قرار داده شود. نخست، بحث اجرای مرحله دوم هدفمندی یارانهها است که گرچه هزینههای تولید شرکتهای بورسی را افزایش خواهد داد، اما تاکید دولت بر نحوه مناسب اجرای آن با رویکرد حمایت از تولید میتواند هراس سهامداران در این خصوص را کاهش دهد. خبرها حاکی از آن است که بر خلاف برخی پیشبینیها، میزان افزایش قیمت حاملهای انرژی بیش از ۳۰ یا ۴۰ درصد نخواهد بود. به این ترتیب، انتظار میرود هدفمندی یارانهها با توجه به حمایتهای دولت از تولیدکنندگان بر روند بورس چندان اثرگذار نباشد.

از سوی دیگر، نگاهی به بازارهای موازی نشان میدهد بورس کماکان پیشتاز است. در این بین، با توجه به اظهارات ولیالله سیف، رئیس کل بانک مرکزی، دولت فعلا تصمیمی در خصوص افزایش نرخ سود سپردههای بانکی ندارد. با این وجود، در پایان سال گذشته بسیاری از بانکها سود سپردههای خود را بیش از ۲۰درصد سابق عنوان کردند که این مساله منجر به جذب برخی سرمایهها با قابلیت ریسک پذیری پایین به بانکها شد. با این حال، با توجه به پیشبینی رسیدن به تورم ۲۵ درصدی تا پایان سال جاری و لزوم توازن میان نرخ تورم و سود سپردههای بانکی، انتظار نمیرود سودهای بانکی در صورت افزایش، از این مقادیر بیشتر شود. بنابراین، بانکها نمیتوانند با بورس که در شرایط معمول عموما ۱۰ الی ۳۰ درصد بیش از تورم بازدهی دارد رقابت چندانی داشته باشند. همچنین، ثبات نرخ ارز و حتی پیشبینی دولت مبنی بر یکسانسازی قیمت ارز مبادلهای و آزاد در نیمه دوم سال جاری (هر دلار ۲۶۵۰تومان) منجر به خروج این بازار از گردونه رقابت خواهد شد. در خصوص سکه نیز با از بین رفتن حباب قیمتی در بازار داخلی، قیمت جهانی تعیینکننده روند تغییرات آن خواهد بود. در این رابطه، عمده پیشبینیها از کاهش قیمت جهانی سکه در سال ۲۰۱۴ و ۲۰۱۵ حکایت دارند که این امر بر جذابیت هر چه بیشتر بورس برای سرمایهگذاران میافزاید. در نهایت، مسکن یکی دیگر از بازارهای رقیب بورس به شمار میآید که در سال گذشته با رکود شدید و کاهش قیمت مواجه بود. حسام عقبایی، رئیس اتحادیه مشاوران املاک تهران، در گفتوگو با «ایسنا» عنوان کرد: گرچه طی سال گذشته قیمت مسکن در تهران حدود ۲۵ درصد افت داشته، اما خریداران همچنان منتظر افت بیشتر هستند. به اعتقاد وی هنوز جای تخفیف ۱۰ درصدی نیز در قیمت مسکن وجود دارد و این بازار در سه ماه ابتدایی سال جاری از رکود خارج خواهد شد اما رشد قیمت مشاهده نمیشود.

از طرف دیگر، بررسی حجم معاملات طی سالهای اخیر (۸۷ به بعد) نشان از اقبال مردم به بورس دارد. در واقع، اصل ۴۴ قانون اساسی فارغ از نحوه اجرای آن منجر به آشتی مجدد سرمایهگذاران با بورس شد و طی سالهای اخیر، بازدهی مناسب این بازار را در پی داشت. به عبارت دقیق تر، اگر سال ۹۱ که در آن بازارهای موازی نظیر سکه و ارز بازدهی بسیار بالایی داشتند در نظر گرفته نشود، بورس بهطور میانگین ۷۴ درصد در هر سال بازدهی داشته که امید است این روند در سال جاری نیز ادامه یابد. همچنین، پیشبینیها حاکی از آن است که تولید ناخالص ملی (GDP) به عنوان شاخص وضعیت تولیدکنندگان کشور با رشد نسبی همراه خواهد بود. تمامی عوامل یادشده، در کنار تاکید دولت بر حمایت از تولیدکنندگان و بازار سرمایه میتوانند منجر به بهبود هرچه بیشتر وضعیت بورس در سال آینده شوند.

ارسال نظر