یادداشت

کاربرد کیفیت در عملکردنمایندگان بیمه

با خواندن تیتر فوق شاید اولین سوالی که به ذهن خواننده خطور کند، چرا نمایندگان بیمه؟ چرا کیفیت برای شرکتهای بیمه مطرح نشده است؟

افشین ایرجی

با خواندن تیتر فوق شاید اولین سوالی که به ذهن خواننده خطور کند، چرا نمایندگان بیمه؟ چرا کیفیت برای شرکتهای بیمه مطرح نشده است؟ البته در دید کلان میتوان این مساله را نیز بررسی نمود، ولی برای لمس دقیق و نزدیک مساله از سوی نمایندگان بیمه که نوک پیکان رقابت در شبکه فروش شرکتهای بیمه هستند این مساله بررسی میشود.

از طرف دیگر، نماینده اگر درک بیمهگذار از کیفیت را در ارائه خدمات بیمهای لحاظ کند تفاوت چندانی نخواهد داشت که نماینده کدام شرکت بیمه است، زیرا نمایندگان برتر با تغییر شرکت بیمه خود برتری خود را جا نمیگذارند، که بخش اعظمیاز این برتری به درک صحیح کیفیت در امور بیمهای توسط این نمایندگان مربوط میگردد.

در ادامه این مطلب کاربرد کیفیت در ارائه خدمات بیمهای از سوی نمایندگان بیمه بررسی میگردد.

آیا کیفیت اصولا در فعالیت نمایندگان بیمه جایگاهی دارد؟ کیفیتی که ما در خدمات بیمهای به دنبال آن هستیم به چه معنی میباشد؟

بنابه نظر صاحب نظران امر کیفیت، تعاریف مختلفی برای کیفیت ارائه شده، شایستگی برای استفاده، منطبق با نیاز، برآوردکننده نیاز حال و آینده و....

آیا کیفیت امروز میتواند همیشه جوابگوی نیازها باشد؟ البته که جواب منفی است، نمایندگان بیمه با بهبود خدمات فعلی خود به دنبال شناسایی نیاز جدید بیمهگذاران و با استفاده از خلاقیت پاسخی به این نیازها یافته و با روش بهبود مستمر کیفیت مورد نظر بیمهگذاران را تامین مینمایند.

ما بعنوان نماینده در چه مختصاتی از ابعاد پیچیده کیفیت قرار داریم؟

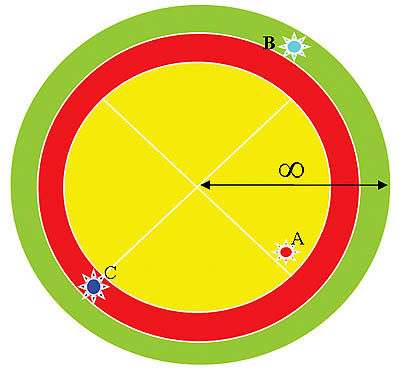

یک مثال ساده میتواند ابعاد کیفیت را روشن کند، کیفیت را به شکل دایرهای فرض میکنیم با شعاع بینهایت! درست است که تصور چنین دایرهای عملا امکانپذیر نیست، ولی با تجسم شکل خواهیم دید ما هرچه از سوی محیط دایره به سمت مرکز آن پیش برویم یعنی به کیفیت ارتقا بخشیدهایم و علت اینکه شعاع بینهایت فرض شده این است که امکان رسیدن به نهایت کیفیت وجود ندارد، لذا در این دایره فرضی با پیش روی به سمت مرکز دایره هرگز به آن نخواهیم رسید.

مهمترین کاربردی که از این دایره میتوانیم داشته باشیم تعیین موقعیت خود و رقبا نسبت به همدیگر است، پس با حرکت به سمت مرکز این دایره کیفیت خدمات ما ارتقا مییابد.

اگر زمان پرداخت خسارت را یکی از ابعاد کیفیت در بیمه بدانیم با نصف شدن زمان این فرآیند یک قدم به مرکز دایره نزدیکتر شدهایم.

البته برای مقایسه موقعیت چند نماینده روی این دایره در شکل سه نماینده با نماد A,B,C را فرض کردهایم برای امکان مقایسه کیفی عملکرد آنها با تعریف مقدار کمیضریب وزنی کیفیت، کیفیت آنها را اندازهگیری نموده و مقدار عددی هرکدام که بیشتر باشد از ضریب وزنی کیفی بالاتری برخوردار بوده و به مرکز دایره نزدیکتر خواهد بود در این مثال فرض ما این است این مقدار به این ترتیب باشد: A>C>B

یعنی سطح عملکرد کیفیت نماینده A در ارائه خدمات بیمهای در مجموع بالاتر از رقبای خود بوده و به مرکز دایره نزدیکتر است.

به تعبیری دیگر نماینده A با تنگ کردن دایره کیفیت رقبا را در خارج از دایره کیفیت خود قرارداده است.

طبق شرایط مفروض خدمات نماینده A با نیازهای مشتریان منطبقتر، برای استفاده شایستهتر و از قابلیت اطمینان بیشتری برخوردار خواهد بود.

البته این موقعیتها در روی دایره کیفیت ثابت نبوده و با پویایی تمام لحظه به لحظه تغییر میکنند و نمایندگان جای خود را به رقبا واگذار مینمایند.

سوال: نماینده B برای تغییر موقعیت خود به سمت مرکز و پشت سر گذاشتن دو رقیب A,C به چه چیزی نیازمند است؟

جواب: خلاقیت! نماینده B با خلاقیت باید نیاز جدیدی از بیمهگذاران را شناسایی کرده و پاسخی مناسب برای آن پیدا کند، مطمئنا هر نیاز یک پاسخ نخواهد داشت و بهترین پاسخ نیاز به خلاقیت بالا خواهد داشت.

سوال دیگر: آیا نماینده B با لحاظ بهترین پاسخ رقبا را پشت سر خواهد گذاشت؟

جواب: خیر، زیرا در کلیه پدیدههای اقتصادی توجیه اقتصادی هزینه، تعیینکننده خواهد بود و با توجه به اینکه ارتقای کیفیت، یک پدیده اقتصادی بوده و از طرفی به دنبال بهترین پاسخ خلاقانه هستیم، باید بیمهگذار توان پرداخت هزینه آن برای رفع نیاز خود را داشته باشد.

بنابراین تغییر موقعیت فیزیکی روی دایره کیفیت مستلزم کشف نیاز و پاسخ آن با خلاقیت، به همراه توجیه اقتصادی هزینه پاسخ خواهد بود.

کلیه کسب و کارها، که نمایندگان بیمه هم از آن مستثنا نیستند، باید همواره با نوآوری نسبت به انطباق هرچه بیشتر خدمات خود با نیاز بیمهگذاران اقدام نمایند، از طرفی ارتقای کیفیت بدون هزینه نخواهد بود، در این میان تکلیف نمایندگان چیست؟ تا چه حدی مجاز به افزایش هزینههای خود هستند؟

این تابع نیز همچون توابع ریاضی و فیزیک دارای حد است و مطلوبیت آن نقطهای است که با حداقل هزینه از سایر رقبا به مرکز دایره کیفیت نزدیکتر شویم، در این صورت نیز با اینکه از رقبا جلوتریم، ولی با هر لحظه غفلت در این دایره ممکن است از غافله عقب بمانیم.

نمایندگان بیمه با ارائه خدمات برتر و متناسب با نیاز بیمهگذاران، گوی سبقت را از هم ربوده و به مرکز دایره کیفیت نزدیکتر میشوند و صد البته که این سبقتها رایگان نبوده و هزینه خود را بر نمایندگان تحمیل میکنند.

سوال: برای آرامش خاطر میتوانیم خدماتی را ارائه کنیم و مطمئن باشیم که به این زودی، رقبا امکان ارائه آن را نداشته، ولی هزینه بالایی بر خود تحمیل کنیم؟

جواب: معنی سوال این است که روی دایره کیفیت فاصله زیادی از رقبا گرفته و به مرکز دایره نزدیکتر شویم و خیال خود را برای مدتی راحت کنیم، با توجه به روش الگوگیری در مدیریت امروز، رقبا به سرعت از روشهای کیفی الگو گرفته و با نوآوریهای دیگر هزینه کمتری را تقبل کرده و به سرعت شکاف ایجاد شده را پشت سر میگذارند، لذا ایجاد حداقل فاصله از رقبا با حداقل هزینه، نقطه مطلوبی برای قرارگرفتن در دایره کیفیت بوده و همواره قدمهای بزرگ خود را به قدمهای کوچک تقسیم کرده و با رصد رقبا و نزدیک شدن آنها به موقعیت ما دایره کیفیت را با قدم کوچکی دیگر بر آنها تنگ کنیم.

ایجاد کیفیت فقط وظیفه شخص مدیر نمایندگی بیمه نیست، بلکه کلیه کارکنان در این امر درگیر و موثرند، حتی پیکی که بیمه نامه را به دست بیمهگذار میرساند نمادی از سطح کیفی نمایندگی میباشد؛ هرچند که این پیک جزو کارکنان نمایندگی نباشد.

امیدواریم همواره کیفیت دغدغه اصلی صنعت بیمه جهت ارتقای رضایتمندی بیمهگذاران باشد.

ارسال نظر