دلایل شکاف در نرخهای بازدهی

در هنگام بازگشایی نماد اسناد خزانه در بازار فرابورس ایران بسیاری از تحلیلگران امیدوار بودند از طریق ابزار جدید بتوانند سنجه مناسبی برای نرخ سود بیابند. تاکنون به دلیل تعیین دستوری نرخ سود در نظام بانکی و حتی در اوراق بهادار بازار سرمایه و همچنین روشهای خاص بازارگردانی (با تضمین حداقل قیمت) و البته معاملات اندک و گاه مبهم بین حقوقیهای بازار نمیتوان تصویر درستی از نرخ سود واقعی در بازار ترسیم کرد.

اسناد خزانه اولین بار پس از انقلاب بر اساس قانون بودجه سال ۱۳۹۳ برای بازپرداخت بدهی مسجل دولت به پیمانکاران تعریف شد و اجازه انتشار یافت.

در هنگام بازگشایی نماد اسناد خزانه در بازار فرابورس ایران بسیاری از تحلیلگران امیدوار بودند از طریق ابزار جدید بتوانند سنجه مناسبی برای نرخ سود بیابند. تاکنون به دلیل تعیین دستوری نرخ سود در نظام بانکی و حتی در اوراق بهادار بازار سرمایه و همچنین روشهای خاص بازارگردانی (با تضمین حداقل قیمت) و البته معاملات اندک و گاه مبهم بین حقوقیهای بازار نمیتوان تصویر درستی از نرخ سود واقعی در بازار ترسیم کرد.

اسناد خزانه اولین بار پس از انقلاب بر اساس قانون بودجه سال ۱۳۹۳ برای بازپرداخت بدهی مسجل دولت به پیمانکاران تعریف شد و اجازه انتشار یافت. هر چند که طبق تعریف علمی، این اسناد دورهای کمتر از یک سال دارند طبق مصوبه بودجه دوره این اسناد از یک تا سه سال تعریف شده است. از این رو نماد اخزا۱ موجود در بازار، اسناد منتشره توسط وزارت اقتصاد و دارایی در سال ۱۳۹۳ است تا طی فرآیند اداری و تخصیص به پیمانکاران بخش عمدهای از دوره آن گذشته و نهایتا در تاریخ ۰۸/ ۰۷/ ۱۳۹۴ در بازار فرابورس ایران مورد معامله ثانویه قرار گرفت. یعنی دوره یکساله آن در عمل به کمتر از ۶ ماه کاهش یافت. امید است در صورت تداوم انتشار در آینده چند نماد از اسناد خزانه با سررسیدهای متفاوت در بازار مورد معامله قرار گیرد. از سوی دیگر در بودجه سال ۹۳ تنها ۳ هزار میلیارد تومان به دولت اجازه انتشار داده شده بود که از این مبلغ تنها حدود ۲۶۰ میلیارد تومان در ابتدا مورد استقبال پیمانکاران قرار گرفت. در بودجه سال ۱۳۹۴ نیز به دولت تنها اجازه انتشار ۵ میلیارد ریال اسناد خزانه داده شده است. در صورت فرض انتشار تمامی این اسناد نیز این مبالغ حجم اندکی نسبت به حجم داراییهای بدهی در دو بازار بانک و سرمایه دارد و الزاما نمی تواند بر نرخ سود تاثیر معنی داری بگذارد. به دلیل حجم کم اسناد منتشره و همچنین آشنایی کم سرمایهگذاران با اولین اوراق تنزیلی در بازار کشور و فعالان اندک در این نماد، نرخ این اسناد هنوز نمی تواند به درستی نرخ سود بازار را نشان دهد .

نرخ سود در بازار سرمایه از ابتدای سال در معاملات عمده انواع اوراق بدهی از بالای ۲۶ درصد به زیر ۲۳ و حتی تا ۲۲ درصد در آذر ماه کاهش یافته است. بازار تقاضای چهار برابری از اولین اوراق سفارش ساخت که با نرخ ۲۳ درصد منتشر شده بود موید این مساله است. (برای حدود ۱۶۳ میلیارد تومان انتشار اوراق صملی حدود ۹۰۰ میلیارد تومان دستور خرید صادر شد) همچنین اکنون اغلب اوراق ۲۲ درصدی بازار که نقدشوندگی و معاملات روزانه دارند بالای نرخ اسمی معامله میشوند که نشان از کاهش نرخ کوتاهمدت در بازار خرد به زیر ۲۲ درصد دارد.

در بازار بلندمدت نیز میتوان از سنجه اوراق مشهد۹۶۱۲ بهره برد که بیش از دو سال تا سررسید آن باقی مانده است و با قیمت ۹۳۷۵۰۰ ریالی خود در تاریخ ۰۷/ ۰۹/ ۱۳۹۴ نرخ بازدهی تا سررسید ۵۸/ ۲۳درصدی را نشان میدهد.

اما چرا اوراق خزانه با سررسید حدود سه ماه بازدهی بالاتر از نرخ دیگر اوراق نشان میدهد. بعضا گفته میشود که این شکاف نرخ باید ناشی از احتمال نکول در سررسید باشد؛ اما به نظر نگارنده ریسک نقدشوندگی مهمترین عامل در افزایش نرخ این اوراق کوتاهمدت است. نوسانات قیمتی این اوراق منجر به نوسان بازده کوتاهمدت آن شده که در نتیجه بازدهی مورد انتظار را برای سرمایهگذاران کوتاهمدت بالاتر برده است.

امروزه پیشبینی غالب، کاهش نرخ در بازههای بلندمدت است. از این رو در محاسبه نرخ بازده مورد انتظار در بازار باید به دوره مورد نظر در نرخ اعلامی نیز توجه شود. به دلیل عدم وجود اوراق متنوع با سررسیدهای مختلف در بازار نمی توان نرخ بازده مورد انتظار را برای سررسیدهای مختلف به درستی تعیین کرد. در صورت انتشار مداوم و منظم اسناد خزانه و تعمیق بازار، مقایسه بازده سررسیدهای متفاوت این اسناد خواهد توانست تصویر روشنتری از نرخ سود و آینده آن را در اختیار تحلیلگران بازار قرار دهد.

البته باید توجه داشت به دلیل شرایط متفاوت بازار پول (اوضاع بانکها) با بازار سرمایه، نرخ سود در این دو بازار الزاما و کاملا از یک روند تبعیت نمیکنند. در بازار سرمایه به علت حجم کم این بازار و همچنین الزام سرمایهگذاری صندوقهای سرمایهگذاری درآمد ثابت در اوراق بورسی ممکن است نرخ را پایینتر از واقع نشان دهند. همچنین حجم کم این بازار منجر به تاثیر نوسانات ناشی از فشار عرضه یا تقاضا بر نرخ میشود.

در آخر نکته ای که کمتر به آن توجه شده است، انجام سیاستهای پولی از طریق اسناد خزانه است. هر چند عملیات بازخرید این اسناد توسط بانک مرکزی در متن قانون بودجه ممنوع شده است، اما در آییننامه انتشار این اوراق به خزانهداری کل کشور اجازه بازخرید این اوراق داده شده است که این مهم میتواند مورد استفاده دولت در جهت تنظیم نرخ سود در بازار قرار گیرد.

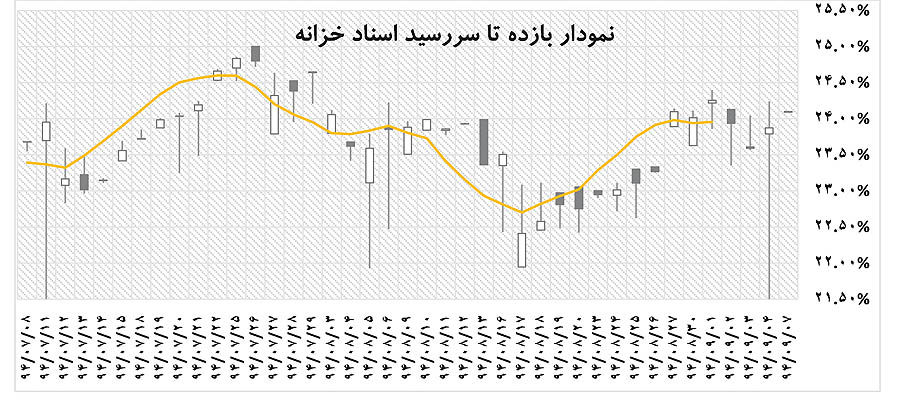

نمودار (۱)- نرخ بازده اسناد خزانه به نرخ بازده با پرداختهای ماهانه - مشابه نرخ حسابهای بانکی - برای ایجاد قابلیت مقایسه تبدیل شده است. کارمزد خرید از بازده کسر شده است. خط زرد میانگین هفتهای بازده این اوراق تا سررسید است.

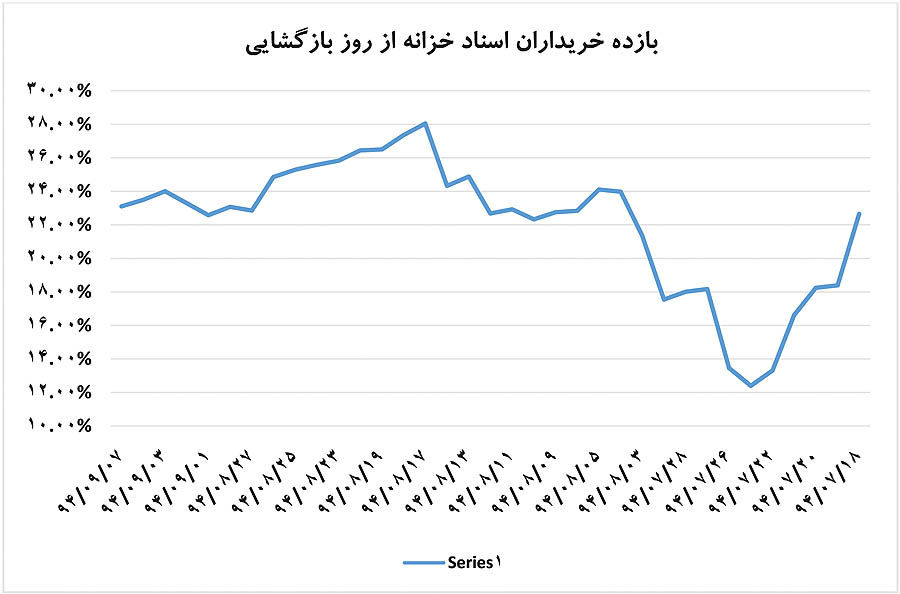

نمودار (۲)- بازده ناخالص (قبل از کسر کارمزدهای خرید و فروش) خریداران اسناد خزانه در روز بازگشایی طی روزهای مورد گزارش.

علی راه نشین

مدیر صندوق سرمایهگذاری در کارگزاری تدبیرگران فردا

ارسال نظر