درسهای جهانی از ساماندهی اوراق بدهی

در این مواقع، دولت برای جبران کسریهای مقطعی خود با انتشار اوراق بدهی از سایر بخشهای اقتصاد قرض میگیرد؛ به این امید که با بهبود درآمدها در دورههای آتی، مبالغ قرضگرفتهشده را همراه با سود آن به قرضدهندگان بازپرداخت کند. از آنجا که اوراق بدهی دولتی تقریبا عاری از ریسک نکول بوده و نقدشوندگی بالایی دارند، برخی نهادهای مالی و اشخاص حقیقی معمولا تمایل دارند بخشی از سبد سرمایهگذاری خود را به اوراق بدهی دولتی اختصاص دهند. گسترش حجم اوراق دولتی در اقتصادهای پیشرو سبب شد کاربردهای دیگری نیز پیدا کنند؛ از جمله اینکه بانکهای مرکزی با خرید و فروش این اوراق در عملیات بازار باز بهعنوان ابزار متعارف سیاست پولی، به تنظیم حجم عرضه پول میپردازند. امروزه دولتهای مدرن به اوراق بدهی دولتی بهعنوان یک ابزار مهم سیاستگذاری اقتصادی مینگرند، نه ابزار تامین مالی صرف.

تاریخچه اوراق بدهی دولتی

در سال ۱۹۱۷ دولت ایالاتمتحده برای تامین مخارج هنگفت خود در جنگ جهانی اول، اوراقی منتشر کرد که به اوراق قرضه جنگ یا اوراق قرضه لیبرتی مشهور شد. در طول جنگ در آمریکا حدود ۱۷میلیارد دلار اوراق قرضه دولتی انتشار یافت و ۲۰میلیون نفر خریدار آن بودند. پس از ایالاتمتحده، سایر کشورها نیز برای تامین مخارج خود به انتشار اوراق روی آوردند. اوراق قرضه دولتی ابتدا با قیمتی که دولت تعیین کرده بود، به فروش میرسید که این روش مشکلاتی از جمله سوءاستفادههای برخی افراد و ایجاد آربیتراژ را بههمراه داشت. برای حل این مشکلات از سال ۱۹۲۹ طبق یک سازوکار حراج رقابتی، اوراق به بالاترین قیمت پیشنهادی فروخته میشود و به این ترتیب قیمت و نرخ بازده اوراق در سازوکار بازار تعیین میشود. وزارت خزانهداری تا دهه ۱۹۷۰، اوراق بلندمدت را در بازههای زمانی نامنظم و براساس وضعیت بودجه و بازار به فروش میرساند که این عرضههای نامنظم، عدماطمینانهایی را در بازارهای مالی ایجاد میکرد. در پایان این دهه و بهویژه با افزایش کسری بودجه فدرال، وزارت خزانهداری به سمت عرضههای کاملا منظم سوق پیدا کرد. از سال ۲۰۱۲ بهمنظور ایجاد هماهنگی بیشتر، سیاستگذاری اوراق قرضه دولتی توسط دفتر تجمیعی خدمات مالی (BFS) در وزارت خزانهداری اداره میشود، در حالی که قبل از آن، اداره بدهی عمومی (BPD) این مسوولیت را برعهده داشت.

انواع اوراق بدهی دولتی در ایالاتمتحده

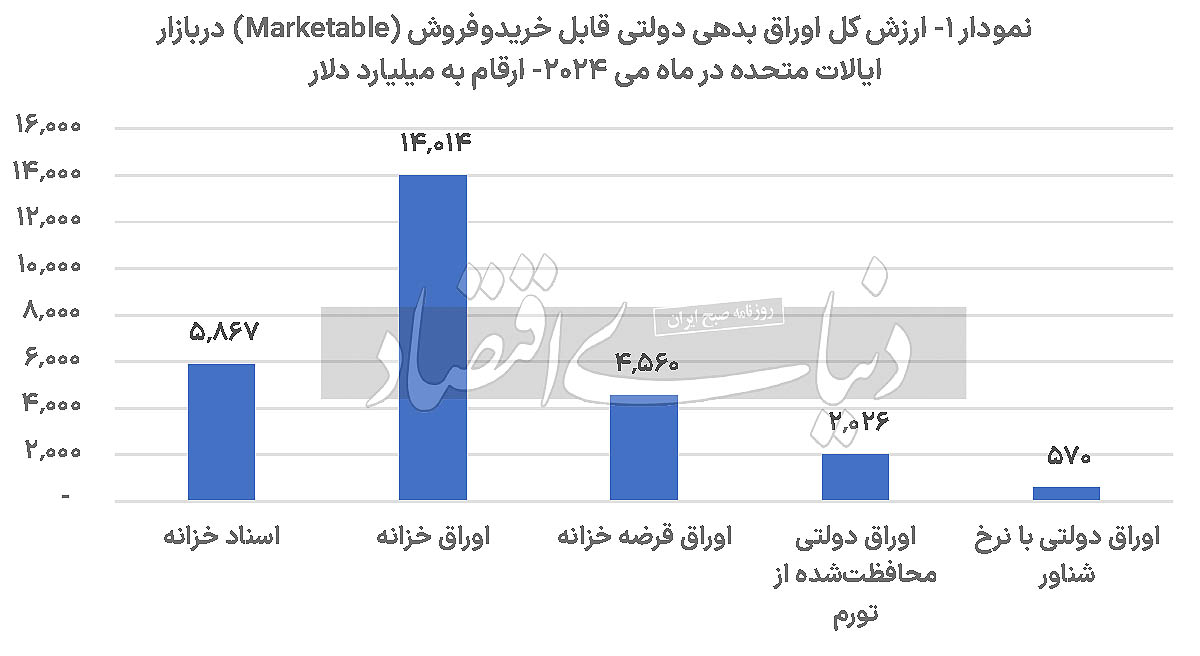

اولین نوع اوراق بدهی دولتی اسناد خزانه (Treasury Bills) است که اوراقی کوتاهمدت با سررسید یکسال یا کمتر (معمولا ۴، ۸، ۱۳، ۱۷، ۲۶ و ۵۲هفته) است. این اوراق به کسر فروخته شده و در روز سررسید، ارزش اسمی آن به دارنده اوراق پرداخت میشود. در برخی محاسبات مالی، نرخ اسناد خزانه بهعنوان نرخ بازده بدون ریسک شناخته میشود. امروزه حداقل مبلغ خرید اسناد خزانه ۱۰۰دلار است، اما قبل از آوریل ۲۰۰۸، حداقل مبلغ هزار دلار بوده است. بانکها و موسسات مالی بزرگترین خریداران این اوراق هستند. نوع دوم، اوراق خزانه (Treasury Notes) است که دارای سررسید میانمدت (۲، ۳، ۵، ۷ یا ۱۰ساله) است و هر ششماه یکبار کوپن پرداخت میکنند و حداقل مبلغ خرید آنها ۱۰۰دلار است. نوع سوم، اوراق قرضه خزانه (Treasury Bonds) است که دارای سررسید بلندمدت و بیش از 10سال است. با توجه به اینکه اوراق قرضه بلندمدت بازده بالاتری دارد، برخی نهادهای مالی بزرگ از جمله صندوقهای بازنشستگی که منابع پایداری دارند، از مشتریان همیشگی این نوع اوراق بدهی دولتی هستند. نوع چهارم اوراق بدهی دولتی نیز اوراق دولتی محافظتشده از تورم (Treasury Inflation-Protected Securities) است که به TIPS معروف است و از سال ۱۹۹۷ با سررسیدهای ۵، ۱۰ و ۲۰ساله منتشر میشود و نرخ کوپن آنها در طول دوره نگهداری متناسب با تغییرات شاخص قیمت مصرفکننده (CPI) تعدیل میشود. به این ترتیب دارندگان این اوراق از ریسک نرخ تورم در امان هستند و دولت این ریسک را برعهده میگیرد. نوع پنجم اوراق بدهی بدهی دولتی نیز اوراق با نرخ شناور (Floating Rate Notes) یا همان FRNs است که معمولا سررسید دوساله دارند، اما نرخ کوپن آنها با توجه به نرخ بازده اسناد خزانه با سررسید 13هفتهای تنظیم میشود. حجم انواع اوراق قرضه دولتی سررسیدنشده در آمریکا (منهای اوراقی که در اختیار فدرالرزرو است) در ماه مه سال 2024 به شرح نمودار «یک» است.

نرخ بازده اوراق دولتی

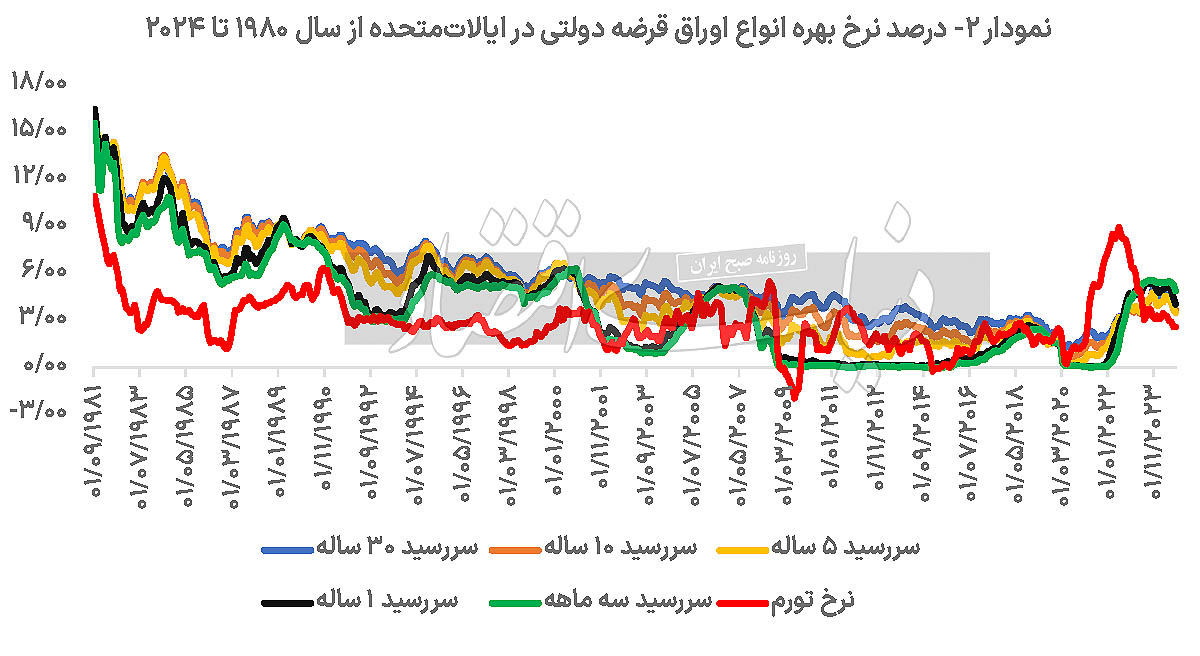

یکی از متغیرهای اقتصادی مهم نرخ بهره است و اثر نرخ بازده اوراق دولتی بر تنظیمگری نرخ بهره بازار، مهم و دوطرفه است. عواملی مانند نرخ تورم، نرخ بازده سایر اوراق، زمان تا سررسید و سایر ریسکهای مالی، نرخ بازده اوراق بدهی را تعیین میکند.

براساس دادههای فدرالرزرو، نرخ بازده انواع اوراق دولتی آمریکا در مقایسه با نرخ تورم در این کشور از سال 1981 تا 2024 در نمودار «2» به تصویر کشیده شده است.

![]()

خریداران اوراق بدهی دولتی در ایالاتمتحده

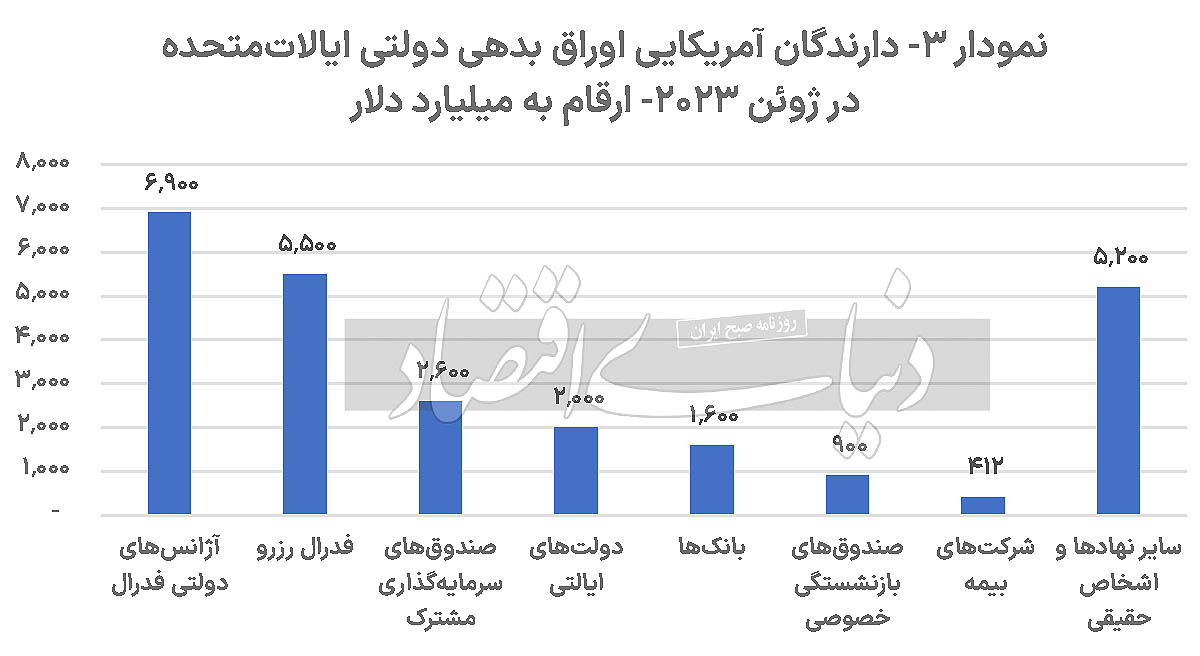

در ژوئن ۲۰۲۳ دولت ایالاتمتحده تقریبا ۳۳تریلیون دلار اوراق بدهی سررسیدنشده داشته که در قیاس با تولید ناخالص داخلی حدودا ۲۵تریلیون دلاری این کشور، عدد قابلتوجهی محسوب میشود. از این مبلغ حدود ۲۵تریلیون دلار که ۷۶درصد از بدهی عمومی را شامل میشود، متعلق به دارندگان داخلی (نمودار 3) و مابقی آن معادل ۸تریلیون دلار یا ۲۴درصد، در اختیار خریداران خارجی (جدول 1) بوده است. در همین تاریخ، دارندگان خارجی اوراق بدهی دولتی آمریکا نیز مطابق جدول زیر هستند.

![]()

سازوکار انتشار اوراق بدهی دولتی در آمریکا

سازوکار انتشار اوراق دولتی توسط وزارت خزانهداری یک ساختار منظم دارد. بهطور مثال، روزهای پنجشنبه هر هفته، حراج اسناد خزانه با سررسید چهارهفتهای و هشتهفتهای انجام و اوراق فروختهشده در روز سهشنبه پس از حراج منتشر میشود. در مورد سایر اوراق بدهی از جمله اوراق خزانه، اوراق قرضه خزانه، اوراق دولتی محافظتشده در برابر تورم و اوراق دولتی با نرخ شناور نیز نظم اینچنینی وجود دارد که در جداول «2»، «3» و «4» به جزئیات آن پرداخته شده است. در کنار این، تاریخ تفصیلی تمام حراجها در ابتدای سال توسط وزارت خزانهداری ایالاتمتحده اطلاعرسانی میشود .

در اقتصادهای توسعهیافته، اوراق بدهی دولتی صرفا یک روش تامین مالی برای دولت نیست؛ بلکه یک ابزار مهم سیاستگذاری در بازار پول و سرمایه است. این در حالی است که در کشور ما انتشار اوراق بدهی دولتی ساختار و نظم مشخصی ندارد و در سالهای گذشته از این ابزار سیاستگذاری بهدرستی استفاده نشده است. بیبرنامگی در این حوزه بعضا باعث سردرگمی فعالان اقتصادی و عدماطمینان در بازار سرمایه شده و از طرف دیگر، نوساناتی که در نرخ بازده اوراق دولتی ایجاد شده، تامین مالی بنگاهها را نیز دچار اختلال کرده است. بهنظر میرسد با توجه به تجربه اندوختهشده در سالهای گذشته، دولت باید با همگرایی میان سهضلع مهم سیاستگذاری اقتصادی یعنی سازمان برنامه، وزارت اقتصاد و بانکمرکزی، ساختار دقیقی را برای سیاستگذاری اوراق بدهی دولتی ایجاد کند که با در نظر گرفتن متغیرهای مهمی مانند نرخ بهره، نرخ تورم، وضعیت اشتغال و بازار سرمایه، به ساماندهی اوراق بدهی دولتی با توجه با سیاست مالی و سیاست پولی دولت مبادرت ورزد. ایجاد بستر شفاف و زمانبندیشده در انتشار اوراق حداقل اقدامی است که میتواند با پیشبینیپذیر کردن وضعیت بازار بدهی، نااطمینانیهای موجود در بازار را کاهش دهد. در بخشنامه بودجه سال 1404، دولت از ساماندهی نظام اوراق بهادار دولتی بهعنوان یکی از راهبردهای کلان خود نام برده تا در هماهنگی ارکان سیاستگذار اقتصادی، برنامه مشخص عرضه اوراق در طول سال را تدوین کند و به ایجاد نظام سپردهگذاری مرکزی اوراق دولتی و بازارگردانی اوراق بپردازد. این برنامهها در صورت اجراییشدن میتواند به نظاممند شدن بازار اوراق بدهی در کشور کمک کند. کارآیی بازار اوراق بدهی در کشور باعث بهبود عملکرد بازار سرمایه، تسهیل تامین مالی بنگاههای اقتصادی و کارآیی بیشتر سیاستهای مالی و پولی دولت خواهد شد.

![]()