رانت منابع در خدمت توسعه صنعتی

با پول نفت چه کنیم؟

درباره نحوه مدیریت درآمد حاصل از فروش منابع دو نگاه متفاوت وجود دارد. تاکید جریان اصلی اقتصاد بر سرمایهگذاری این درآمد در بازارهای مالی بینالملی است تا از این طریق هم اقتصاد دچار بیماری هلندی نشود و هم در زمان نوسانات قیمت کامودیتیها، بتوان از آن پول برای تثبیت اقتصاد کلان استفاده کرد. بزرگترین انتقاد به این رویکرد این است که این رویکرد، ریشه مشکل را که همانا وابستگی اقتصاد به درآمد حاصل از فروش منابع است حل نمیکند. در عوض اقتصاد دگراندیش قائل به این است که بخشی از درآمد حاصل از فروش منابع، باید صرف سرمایهگذاری حقیقی در داخل برای متنوعسازی اقتصاد و سبد صادراتی کشور شود. هاجون چانگ و امیر لِبدیوی در این مقاله این رویکرد بدیل به مدیریت رانت منابع طبیعی را توضیح میدهد.

گزینههای پیش روی دولت

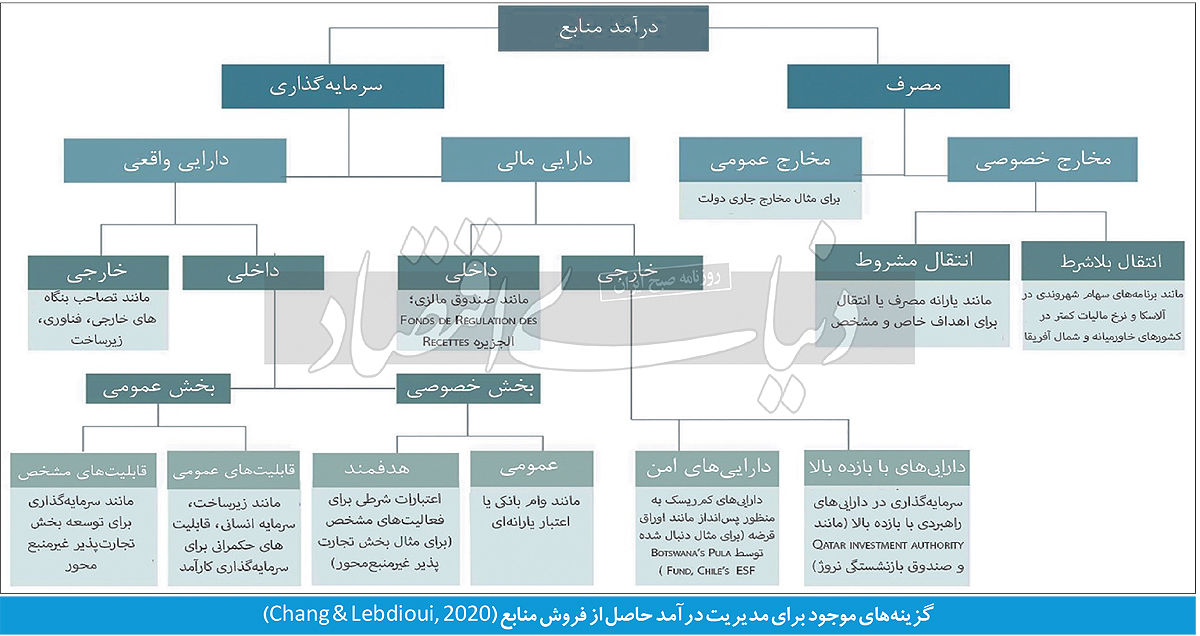

در ابتدا دولت باید تصمیم بگیرد که درآمدهای حاصل از منابع را مصرف کند یا صرف سرمایهگذاری کند. مصرف داخلی میتواند به شکل مخارج بخش عمومی یا خصوصی انجام شود (از طریق یارانه سهم شهروندی، یارانههای کالایی و خدمات یا نظام مالیاتی). در صورت سرمایهگذاری، درآمدها میتواند تبدیل به داراییهای مالی یا حقیقی شود (که اگر در داراییهای مالی کمریسک سرمایهگذاری شود، میتواند بهعنوان پساندازی برای نسلهای آینده یا بهعنوان ابزاری برای حفظ ثبات مالی استفاده شود؛ همانگونه که توسط دولت شیلی، صندوق پولای بوتسوانا و صندوق بازنشستگی نروژ انجام شد). اگر درآمدهای حاصل از منابع در داراییهای حقیقی سرمایهگذاری شوند، میتوانند در بخش عمومی یا خصوصی باشد (برای مثال از طریق اعتبارات یارانهای، یارانههای تولید و صادرات یا کاهش بدهی دولت).

این تصمیمات دلالتهای مهمی برای راهبرد توسعه اقتصادی کشور به همراه دارند. همانگونه که کولیر و همکاران (2010) نشان دادهاند، این گزینهها از حیث بازیگرانی (دولت، بخش خصوصی یا شهروندان) که کنترل نهایی خرجکرد این درآمدها را بر عهده گرفته است و توازن کلی بین مصرف و سرمایهگذاری، دلالتهای اساسی دارند. در بین گزینههای مختلف برای مدیریت درآمدهای حاصل از منابع، هزینهکرد درآمدها برای مصرف و سرمایهگذاری در داراییهای حقیقی اغلب با محوریت «شکست دولت» مورد انتقاد قرار میگیرد. این انتقادات را به دو دسته کلی میتوان تقسیم کرد. دسته اول مربوط به ناکارآمدی سرمایهگذاری بهدلیل عوامل سیاسی (تسخیر نخبگان از طریق فساد، دوستگماری و انگیزههای سیاسی؛ همچنین کاهش تلاشها برای جمعآوری مالیات که میتواند موجب کاهش مسوولیتپذیری دولت شود) است.

دسته دوم مربوط به ناکارآیی سرمایهگذاری بهدلیل عوامل اقتصادی است (شامل بیثباتی مالی بهدلیل نوسانات قیمتی منابع و افزایش ارزش پول ملی). اغلب استدلال میشود که درآمدهای منابعی که به اقتصاد داخلی تعلق میگیرد، میتواند از ظرفیت جذب فراتر رود یا از طریق سرمایهگذاریهای غیرمولد هدر رود که این امر همچنین میتواند موجب ظهور یک چرخه معیوب از سرمایهگذاری کم، تورم و افزایش ارزش اسمی (و حقیقی) پول شود. این مساله خود باعث کاهش توان بخشهای تجارتپذیر غیرمنبعمحور میشود که به نوبه خود انگیزههای سرمایهگذاری در این بخشها و متنوعسازی اقتصادی در ابعاد گستردهتر را کاهش میدهد.

با توجه به ریسکهای مرتبط با سرمایهگذاری عمومی در داخل، تعدادی از اقتصاددانان روشهای دیگری را برای مدیریت درآمدهای حاصل از فروش منابع پیشنهاد کردهاند. برخی استدلال کردند که این درآمد باید مستقیما بین شهروندان توزیع شود. توزیع مستقیم از طریق پرداخت نقدی، یارانهها یا معافیتهای مالیاتی باعث بهبود مسوولیتپذیری (از طریق تشویق شهروندان به نظارت بر درآمد منابع و وادار کردن دولت به تکیه بر مالیات برای کسب درآمد) و همچنین گسترش فرصت شهروندان برای سرمایهگذاری در سرمایه انسانی میشود. در مستقیمترین اشکال توزیع مجدد درآمد بین شهروندان، دولت کنترلی بر آثار اقتصاد کلان و خرد مخارج ندارد. چند ایالت مانند آلاسکا طرحهای سود سهام شهروندی را اجرا کردهاند، اما تعداد بسیار کمی از سایر کشورها این مسیر را دنبال کردند.

در عوض بسیاری از صادرکنندگان نفت برای مثال، رانت منابع را از طریق مالیاتهای پایینتر، یارانههای مصرف مانند یارانه سوخت، تامین مسکن اجتماعی و حتی کمکهای بلاعوض به کسانی که تازه ازدواج کردهاند (مانند چند کشور خاورمیانهای) بین شهروندان توزیع میکنند. این نوع انتخابهای سیاستی مورد انتقاد قرار گرفتهاند. هزینههای مالی یارانه دادن به مشتقات نفتی و گاز طبیعی میتواند به میزان قابل توجهی برسد و در عین حال این سیاستها میتوانند ناکارآمد و به سختی بازگشتپذیر باشند. طبق برآورد صندوق بینالمللی پول (IMF) یارانههای بنزین در الجزایر 14درصد تولید ناخالص داخلی این کشور را در سال2015 تشکیل میداد که تقریبا به اندازه کسری بودجه دولت و دو برابر مجموع بودجه وزارتخانههای بهداشت و آموزش بود. چنین یارانههایی بیشتر به نفع ثروتمندان است تا فقرا، با توجه به اینکه 20درصد ثروتمندترین افراد شش برابر 20درصد فقیرترین افراد جامعه سوخت مصرف میکنند.

حتی درباره توزیع مستقیم بین شهروندان، عوامل متعددی مانند رفتار سرمایهگذاری افراد میتواند مشکلاتی را ایجاد کند. طبق مطالعه کولیر و همکاران، سود سهام شهروندی مشکل جذب را به افراد منتقل میکند که در شناسایی فرصتهای سرمایهگذاری بسیار بهتر از مقامات دولتی عمل میکنند و انگیزههای هوشمندانهتری برای اجرای خوب آنها و اطمینان از موفقیتشان دارند. دوراجان (2019) بهدلیل سوءمدیریت در هزینهکرد درآمدهای نفتی ناشی از در اولویت قرار گرفتن یارانههای ناکارآمد و دستمزدهای بخش عمومی در مقابل سرمایهگذاری در کالاهای سرمایهای توزیع مستقیم بین شهروندان را توجیهپذیر میداند. هرچند حداقل میتوان چهار استدلال ضد این ادعا ارائه کرد.

- اول، هیچ تضمینی وجود ندارد که انتخاب افراد منجر به یک تعادل اقتصاد کلان بهینه بین نرخ مصرف و سرمایهگذاری شود. همانطور که آرزکی (2011) توضیح میدهد، بازتوزیع مستقیم در برابر سرمایهگذاری ممکن است موجب افزایش مصرف شود. اثر نوسان قیمت منابع به این معنی است که اگر پول برای مصرف استفاده شود، افزایش مصرف ممکن است ناپایدار باشد؛ بهویژه که مقابله با نوسانات در مصرف چالشبرانگیز است.

- دوم، بازتوزیع بین شهروندان ممکن است به اثر بهینه اقتصاد کلان سرمایهگذاری منجر نشود. تقسیم درآمدهای حاصل از فروش منابع بین شهروندان میتواند منجر به سرمایهگذاریهایی شود که از نظر مقیاس کوچکتر از آن هستند که اثرات تحولآفرینی در سطح اقتصاد کلان داشته باشند و در نتیجه احتمالا به اهداف «کلانتری» مانند متنوعسازی سبد صادراتی کمکی نکنند. علاوه بر این، فرآیند متنوعسازی از طریق ظهور صنایع جدید شامل یک فرآیند یادگیری از طریق انجام دادن، تحقیق و توسعه و ریسکپذیری است که افراد احتمالا به تنهایی نمیتوانند با اتکا به سود سهام منابع طبیعی از عهده آن برآیند.

- استدلال سوم مربوط به توزیع بین نسلی مواهب است. اگر نسلی که از رونق منابع منتفع میشود به جای سرمایهگذاری سود سهام خود، مصرفش را افزایش دهد، از این درآمدها سود چندانی نصیب نسلهای آینده نمیشود.

- در نهایت مالیات نتایج مثبتی بر پاسخگویی دولت دارد و نباید حذف شود. همانطور که بهطور گستردهای در ادبیات مورد تاکید قرار گرفته، فقدان مالیات بعید است که مطالبه اجتماعی گستردهتری برای پاسخگویی و نظارت بر مخارج دولت ایجاد کند و امکان حکمرانی بدتر را فراهم میکند. بهدلیل مخاطرات مرتبط با هزینهکرد داخلی درآمدهای منابع در قالب مخارج عمومی و بازتوزیع مستقیم به شهروندان، توصیه سیاستی استاندارد شامل سرمایهگذاری درآمدهای منابع در داراییهای مالی خارج از کشور میشود.

بسیاری از اقتصاددانان تاکیده کردهاند که ذخیره داراییهای مالی در خارج از کشور به خاطر ظرفیت جذب اقتصاد ملی محدود نشده و به همین دلیل مادامی که امکان استفاده موثر از این سرمایهگذاریها در اقتصاد ملی وجود ندارد، سرمایهگذاری مالی باید در اولویت قرار گیرد. توصیه سیاستی مرسوم رادیکالتر درباره مدیریت درآمدهای حاصل ازمنابع تجدیدناپذیر بر اساس فرضیه درآمد دائمی (PIH) این است که چنین درآمدهایی باید بهطور نظاممند در خارج از کشور پسانداز شوند تا از بیثباتی مالی ناشی از مصرف بیش از حد جلوگیری شود و در بلندمدت هزینهکرد داخلی درآمدها باید از طریق بازده پسانداز و سرمایهگذاری در خارج از کشور تامین شود. با این حال توصیه سیاستی استاندارد درخصوص مدیریت درآمدهای منابع باید مورد پرسش قرار گیرد.

ذخیره درآمدهای منابع در قالب داراییهای مالی میتواند هزینه فرصت بسیار بالایی برای کشورهای در حال توسعه در پی داشته باشد؛ کشورهایی که با کمبود سرمایه مواجه بوده و نیازمند متنوعسازی اقتصاد خود هستند. بائر (2014) تاکید میکند که طراحی قوانین مالی باید مبتنی بر بستر هر کشور باشد و هیچ قاعده واحدی نمیتواند برای همه کشورها مناسب باشد. علاوه بر این توصیه سیاستی استاندارد تنها راهحلی برای ثبات مالی کوتاهمدت ارائه میدهد که به قیمت عدم تغییر ساختاری بلندمدت (رهایی از وابستگی به منابع) تمام میشود. در نتیجه تنها به عوارض وابستگی به منابع (آسیبپذیری در برابر نوسانات قیمتی منابع) میپردازد و نه به علل ریشهای آن (یعنی فقدان ساختارهای تولیدی متنوع). در راستای فاصله گرفتن از این پارادایم با بهره گرفتن از رویکردهای نظری مختلف درباره اهداف مختلف مدیریت درآمد منابع، در ادامه مسیر متفاوتی برای مدیریت درآمد منابع ارائه میشود.

رویکرد توسعهای به سرمایهگذاری درآمدهای منابع

با توجه به لزوم متنوعسازی بیشتر اقتصاد در بسیاری از اقتصادهای وابسته به منابع، تلاشها برای بازنگری در بدهبستان بین سرمایهگذاری درآمد منابع در داراییهای مالی خارج از کشور و داراییهای واقعی در داخل احیا شده است. هدف ما ایجاد چارچوب مبتنی بر همین تلاشها بهوسیله بسط بیشتر یک رویکرد پویا -به جای ایستا- به بدهبستان روشهای مختلف مدیریت درآمد منابع است.

بهطور خاص، ما رویکردی را پیشنهاد میکنیم (یا دقیقتر، رویکردی «قدیمی» را که ریشه در ساختارگرایی اولیه دارد احیا میکنیم) که در جهت استفاده از درآمدهای منابع برای غلبه بر محدودیتهای ساختاری داخلی (مانند پیچیدگی فناوری پایین، حوزههای محدود مزیت رقابتی و ظرفیت جذب پایین) و در عین حال کاهش خطرات اقتصادی مرتبط با درآمدهای منابع (مانند ناکارآمدی سرمایهگذاری عمومی، محدودیت ظرفیت جذب و بیماری هلندی) باشد. این رویکرد در طول زمان پویا است؛ زیرا بر حرکت تدریجی از تثبیت کوتاهمدت مالی به انباشت بلندمدت قابلیتهای تولیدی تاکید دارد. همچنین سیاستهایی را برای بهبود ظرفیت نهادی کشور برای سرمایهگذاری در طول زمان در نظر میگیرد. در واقع، با در نظر گرفتن اینکه چگونه الگوهای خاصی از سرمایهگذاری درآمد منابع میتواند در ایجاد ظرفیت دولت در طول زمان کمک کند، رابطه درونزا بین ظرفیت دولتی و رشد اقتصادی را مد نظر قرار میدهد. رویکرد ما دارای دو ویژگی اصلی است که در ادامه بحث میشود:

1- افزایش تدریجی مقیاس سرمایهگذاریهای داخلی در داراییهای واقعی

2- هدفگیری بخشهای تجارتپذیر برای کاهش وابستگی به منابع و تضمین ثبات اقتصاد کلان در بلندمدت.

این رویکرد چندین مزیت دارد از جمله:

- تلاش برای ایجاد ظرفیت برای سرمایهگذاری (بهعنوان مثال از طریق یادگیری از طریق انجام دادن)؛

- کاهش هزینه قضاوت نادرست درباره مدت زمان رونق بازار منابع؛

- در نظر گرفتن کاهش سود نهایی مخارج عمومی و موضوع ظرفیت جذب؛

- ایجاد ثبات مالی کوتاهمدت، درحالیکه امکان انباشت بلندمدت قابلیتهای تولیدی از طریق سرمایهگذاریهای داخلی فراهم میشود؛

- امکان کاهش هزینه فرصت مرتبط با بیمه بیش از حد ناشی از سرمایهگذاری مالی برونمرزی درآمدهای منابع.

1- افزایش تدریجی مقیاس سرمایهگذاریهای داخلی در داراییهای واقعی

ادبیات دانشگاهی گستردهای درباره کارآیی سرمایهگذاری عمومی وجود دارد. بهعنوان مثال، پریچت (2000) استدلال میکند که در بسیاری از کشورهای در حال توسعه سرمایهگذاری عمومی ذاتا مولد نیست؛ زیرا ناکارآمدی، اتلاف یا فساد اغلب تاثیر آن را بر انباشت سرمایه مخدوش میکند. برخی از مطالعات، مانند پتری (2010) و راجارام و همکاران (2014)، بر نقش قابلیتهای نهادی در تضمین کارآیی مدیریت سرمایهگذاری عمومی تاکید دارند. با این حال، این مطالعات مشخص نمیکنند که سرمایهگذاری عمومی چگونه باید طراحی شود و صرفا فرض میکنند که قابلیتهای نهادی بالا، طراحی و اجرای سیاستهای «خوب» را تضمین میکنند.

برخی دیگر استدلال میکنند که کشورها باید قبل از سرمایهگذاری داخلی درآمدهای منابع خود، در ظرفیت سرمایهگذاری خود، سرمایهگذاری کنند تا از بازده بالای سرمایهگذاری عمومی اطمینان حاصل شود. درحالیکه این یک استدلال بسیار معقول است؛ سوالی که باقی میماند این است: چگونه دولتها باید ظرفیت سرمایهگذاری خود را افزایش دهند؟ با توجه به این فرض اساسی که توسعه نهادهای خوب و ظرفیت جذب (ایجاد ظرفیت اداری دولت، رفع تنگناها در اقتصاد، سرمایهگذاری در آموزش و مهارتها) نیازمند زمان زیادی است، سرمایهگذاری عمومی احتمالا تا آینده قابل پیشبینی ناکارآمد خواهد بود و باعث اختلالات اقتصادی میشود. یکی از عناصر بسیار مهم که اغلب در چنین استدلالهایی فراموش میشود، وجود فرصتهایی برای یادگیری از طریق انجام در خود فعالیت سرمایهگذاری است.

برخلاف استدلالهای بالا، گلب و گراسمان (2009) معتقدند که تخصیص سرمایهگذاریهای داخلی، بهجای اینکه در یک سهم پرتفوی مشخص باشد، باید بر اساس مقایسه با بازده بالقوه سرمایهگذاریهای خارج از کشور تعیین شود؛ یعنی هنگامی که بازده داخلی پایین است، سرمایهگذاری به خارج از کشور هدایت شود. اگرچه این رویکرد کارآیی و بازده بالای سرمایهگذاریها را تضمین میکند، ولی باید در نظر داشت که سرمایهگذاری با هدف «توسعهای» نیز میتواند در مقام مقایسه با بازده مالی داراییهای خارجی قرار گیرد. در حقیقت، سرمایهگذاریهای خارج از کشور را میتوان با سرمایهگذاریهای راهبردی داخلی پیوند زد. بنابراین نه تنها از نظر بازده مالی، بلکه از نظر تاثیرات اقتصادی و ایجاد ارزشآفرینی در داخل نیز باید سنجیده شوند.

بهعنوان مثال، صندوقهای ثروت ملی میتوانند ابزاری برای بهدست آوردن فناوری باشند تا به ارتقای صنایع داخلی کمک کنند و همچنین برای بهدست آوردن کانالهای توزیع از طریق خریدهای راهبردی (مانند صندوق توسعه دولتی Khazanah Nasional مالزی که برای افزایش ارزش افزوده در بخش الکترونیک داخلی در شرکتهای با فناوری پیشرفته در خارج از کشور سرمایهگذاری کرد) به کار روند.

مهمتر آنکه میتوان فرض کرد سرمایهگذاریهای کمبازده ممکن است در ابتدا برای ایجاد رقابتپذیری و افزایش بازده سرمایهگذاریهای داخلی در بلندمدت ضروری باشد. در واقع، نرخهای بازده پایین داخلی میتواند نشاندهنده فقدان پویایی یا فرصتها در اقتصاد ملی باشد؛ اما همچنین میتواند نتیجه تنگناهایی باشد که میتوان آنها را کاهش داد (مانند نبود زیرساختها). در مواردی که سرمایهگذاریهای داخلی بهدلیل وجود تنگناهایی که به زیرساختها یا سرمایه انسانی مربوط میشود، بازده پایینی دارند، تخصیص داخلی سرمایهگذاریها صرفا بر اساس مقایسه با بازده داراییهای خارجی منجر به رکود و حفظ وضع موجود میشود. در عوض، ممکن است برای افزایش بهرهوری نهایی سرمایهگذاریهای آتی، سرمایهگذاریهای تحولآفرین ابتدایی مورد نیاز باشد، حتی اگر بازدهی کمتری نسبت به داراییهای خارجی داشته باشند.

از این منظر، بائر (2014) یک قاعده میانی را پیشنهاد میکند که به موجب آن دولتها در کشورهایی که برای پروژههای توسعهای نیاز به تامین مالی دارند و «ظرفیت جذب» برای اجرای کارآمد چنین پروژههایی دارند، ممکن است هزینهها را در سالهای اولیه تولید برای رفع تنگناهای توسعه افزایش دهند. درحالیکه این رویکرد به تنگناهای تحول ساختاری در کشورهای در حال توسعه حساستر است، فرض ظرفیت جذب بهعنوان پیششرط سرمایهگذاری داخلی درآمدهای منابع و میزان درونزایی بین این دو پارامتر هنوز قابل بحث است. جدا از پیشنهادهای موجود، ما یک سیاست جایگزین را پیشنهاد میکنیم که شامل افزایش تدریجی سهم سرمایهگذاری داخلی از محل درآمدهای منابع است که میتواند باعث ایجاد ظرفیت سرمایهگذاری از طریق یادگیری از طریق انجام دادن و در عین حال افزایش تدریجی ظرفیت جذب اقتصاد ملی شود.

در واقع، میتوان ادعا کرد که افزایش کارآیی سرمایهگذاری عمومی مستلزم درجاتی از یادگیری از طریق انجام دادن از سوی سیاستگذاران و کارمندان دولت در توسعه تخصص فنی و نهادهای مورد نیاز برای ارزیابی، اجرا، نظارت و غیره پروژه است. با محدود کردن هزینهکرد داخلی در چند سال اول رونق بازار منابع، درآمدهای هدررفته بالقوه یا «خسارت» ناشی از سرمایهگذاری ناکارآمد را میتوان محدود کرد. در واقع، شواهد نشان میدهد که افزایش سرمایهگذاری عمومی بیش از حد و خیلی سریع میتواند اقتصاد را در معرض بیثباتی بیشتر، کارآیی سرمایهگذاری پایینتر و نرخ استهلاک بالاتر قرار دهد، بدون اینکه تضمین کند که این استراتژی از افزایش محافظهکارانهتر عملکرد بهتری دارد. علاوه بر این، داخلیسازی تدریجی سرمایهگذاری درآمدهای منابع، کاهش مطلوبیت نهایی مخارج عمومی و فقدان بالقوه ظرفیت جذب را مد نظر قرار میدهد. افزایش تدریجی تخصیص داخلی پیشنهاد شده در این استراتژی به اقتصاد داخلی این امکان را میدهد که به تدریج قابلیتهای طرف عرضه خود را برای جذب حجم بیشتری از سرمایه تنظیم کند و در نتیجه خطر برونرانی را هم از نظر سرمایه و هم از نظر نیروی کار ماهر کاهش دهد.

علاوه بر این، این رویکرد تدریجی هزینه قضاوت نادرست درباره مدتزمان رونق بازار منابع را کاهش میدهد. درواقع، سیاستگذاران اغلب ماهیت رونق را که میتواند منجر به هزینههای بالا و ناکارآمدی شود، نادرست ارزیابی کردهاند. سیاستگذاران ممکن است در سالهای اولی که پیشبینی میشود رونق بازار منابع طولانی باشد ولی معلوم میشود که کوتاه بوده، بیش از حد درآمدها را خرج کنند. با سرمایهگذاری تدریجی درآمدهای منابع در داخل، سیاستگذاران از هزینههای بیش از حد در صورت رونق کوتاهمدت اجتناب میکنند؛ اما همچنین اطمینان حاصل میکنند که سرمایهگذاریها در داخل کشور در صورت رونق طولانی افزایش یابند. در نتیجه، این رویکرد کشورها را قادر میسازد تا در برابر بیثباتی کوتاهمدت اقتصاد کلان در نتیجه نوسانات قیمت منابع محافظت شوند.

بنابراین، بدهبستان بین سرمایهگذاریهای مالی و سرمایهگذاریهای واقعی در طول زمان در این مدل پویا است و اولویت سیاست باید از تثبیت مالی به سمت انباشت سرمایه در بخشهای تولیدی تغییر کند تا موجب تقویت توسعه بلندمدت شود. با توجه به اینکه تخمین مدت رونق بازار منابع دشوار است، گزینه تخصیص تدریجی بیشتر به سرمایهگذاریهای داخلی، خطر مصرف بیش از حد درآمدهای منابع انباشتهشده در یک رونق کوتاه را کاهش میدهد؛ اما پیکربندی مجدد اقتصاد داخلی را بیجهت به تاخیر نمیاندازد.

چنین استراتژی لزوما دولتها را ملزم به سرمایهگذاری تمام عایدی خود نمیکند، بلکه فقط یک سقف تعیین میکند. بنابراین بهطور سیستماتیک با پیشنهاد گلب و همکاران (2014) برای تخصیص سرمایهگذاریهای داخلی در رقابت با داراییهای خارجی ناسازگار نیست. نکته مهمی که باید اضافه کرد این است که سهم درآمد منابعی که برای سرمایهگذاریهای داخلی در داراییهای افزایشدهنده بهرهوری استفاده میشود، باید به صورت سالانه هموار شود تا نوسانات کوتاهمدت درآمد حاصل از فروش منابع طبیعی توسط سرمایهگذاری در داراییهای مالی جذب شود نه توسط سرمایهگذاریهای داخلی. این امر میتواند از طریق استفاده از صندوق تثبیت یا از طریق پوشش ریسک حاصل شود.

کشورهای مختلف با شرایط متفاوتی مواجه هستند که ممکن است بر تخصیص بهینه درآمدهای منابع و نرخی که سرمایهگذاری در داراییهای افزایشدهنده بهرهوری باید افزایش یابد، تاثیر بگذارد. با وجود این، جهت و منطق کلی نحوه مدیریت پویای درآمدهای منابع برای پایداری متنوعسازی مولد در کشورهای وابسته به منابع یکسان است.

تغییر تدریجی در تخصیص سرمایهگذاریهای درآمد منابع بین داراییهای مالی و داراییهای داخلی افزایشدهنده بهرهوری در طول زمان، همسویی اهداف دوگانه تثبیت کوتاهمدت و انباشت توانایی تولیدی را در بلندمدت ممکن میسازد. توزیع داراییها تحت مدل ما بهطور پویا با طول دوره رونق کالا تطبیق مییابد که بدون به خطر انداختن ثبات مالی کوتاهمدت هزینه فرصتهای بالقوه مرتبط با احتیاط بیش از حد را از طریق صرفهجویی در درآمدهای منابع بهعنوان داراییهای مالی کاهش میدهد که در یک رونق کوتاهمدت (و غیر منتظره) منابع بسیار لازم است.

2- هدف قرار دادن بخش تجارتپذیر

اگر چه افزایش مخارج دولت میتواند فشار تقاضا را بر کالاهای تجارتناپذیر ایجاد کند که منجر به افزایش ارزش پول و کاهش تولید کالاهای تجارتپذیر میشود. ولی در عین حال سرمایهگذاری عمومی کارآمد همچنین میتواند بهرهوری را در بخشهای تجارتپذیر غیرمنبعمحور افزایش دهد و با بیماری هلندی مقابله کند. در طول زمان، به واقع درآمدهای منابع میتواند برای کاهش محدودیتهای سرمایه و فناوری، بهویژه در بخشهای غیر معدنی، برای ارتقای تنوع و توسعه ساختارهای تولیدی مورد استفاده قرار گیرد. چندین مطالعه درجه مطلوب هدفمندی (بخشی) در سرمایهگذاری عمومی درآمدهای منابع را بررسی کردهاند.

کولیر و همکاران (2010) استدلال میکنند که خطرات برونرانی و بیماری هلندی را میتوان با هزینههای عمومی طراحیشده برای افزایش رقابتپذیری سرمایهگذاریهای بخش خصوصی از طریق تکمیل فعالیتهای بخش خصوصی (مانند بهبود زیرساختها و سرمایه انسانی) جبران کرد. باوجوداین، تمرکز صرف بر ظرفیت جذب سرمایهگذاری هیچ تضمینی ارائه نمیکند که اقتصاد بتواند به جای اینکه در عین حفظ وابستگی به منابع صرفا «رشد» کند، متنوعتر شود و بهرهوری اقتصاد «توسعه» پیدا کند. در واقع، تکیه بر ساختارهای موجود بازار و صرفا افزایش فعالیتهای بخش خصوصی بعید است که منجر به متنوعسازی و توسعه شود.

بحث درباره ظرفیت جذب با مطالعه Cherif و Hasanov (2012) درباره مصرف، پسانداز و سیاستهای سرمایهگذاری صادرکنندگان نفت توسعه یافت. نویسندگان به این نتیجه رسیدند که بخش قابل مبادله نقش مهمی در پویاییهای پسانداز سرمایهگذاری ایفا میکند و کشورهای در حال توسعه احتمالا به جای اینکه صرفا بر فراهم کردن یک «محیط مناسب» تکیه کنند که در آن بخش صادراتی پیچیده به خودی خود ظهور کند، نیازمند مجموعهای از سیاستهای هدفمند برای توسعه بخشهای تجارتپذیر پیچیده هستند. شریف و حسنوف(2012) همچنین استدلال میکنند که با متنوعتر شدن یک اقتصاد منبعمحور از طریق توسعه بخشهای تجارتپذیر، بهرهوری افزایش مییابد. مدل ما رویکرد آنها را برای ظرفیت جذب پذیرفته و گنجانده است که مستلزم در نظر گرفتن گستردهتر و پیچیدهتر نقش سرمایهگذاری عمومی رانت منابع در جهتدهی انگیزههای بازار به سمت متنوعسازی بخش تجارتپذیر است. از این رو هدف قراردادن صنایع غیر استخراجی تجارتپذیر اهمیت حیاتی دارد.

Chang, H. J., & Lebdioui, A. (2020). From fiscal stabilization to economic diversification: A developmental approach to managing resource revenues