فرصتهای صندوق بازنشستگی کشوری برای خروج از بحران چیست؟

چرخش از بنگاهداری به سهامداری

کارشناسان معتقدند یکی از مهمترین راهکارها برای بهبود اوضاع صندوق بازنشستگی کشوری، خروج این صندوق از بنگاهداری و حرکت به سمت سهامداری است. این رویکرد میتواند به بهبود مدیریت منابع، کاهش ریسکها و افزایش شفافیت در اداره صندوقها کمک کند. مرکز پژوهشهای مجلس در گزارش «بررسی عملکرد سرمایهگذاریهای صندوق بازنشستگی کشوری» ابعاد مختلف این مساله را مورد بررسی قرار داده است.

تصویر سرمایهگذاریهای صندوق بازنشستگی کشوری

بر اساس گزارش مرکز پژوهشهای مجلس، صندوق بازنشستگی کشوری از اواخر دهه ۱۳۶۰به حوزه سرمایهگذاری ورود کرده و درحالحاضر تعداد زیادی بنگاه اقتصادی را اداره میکند. دولت نیز در مسیر وصول بخشی از دیون خود به صندوق بازنشستگی کشوری، مالکیت تعداد زیادی از انواع شرکتهای اقتصادی را به این صندوق انتقال داده است. این شرکتها در حوزههای مختلف و در قالب ۵ هلدینگ تخصصی مشغول به فعالیت هستند. درحالحاضر تعداد شرکتهای متعلق به صندوق بالغ بر ۱۸۹عدد است که از این تعداد، ۱۳۷شرکت کنترلی، ۲۴شرکت مدیریتی و ۲۸شرکت در وضعیت غیرمدیریتی هستند.

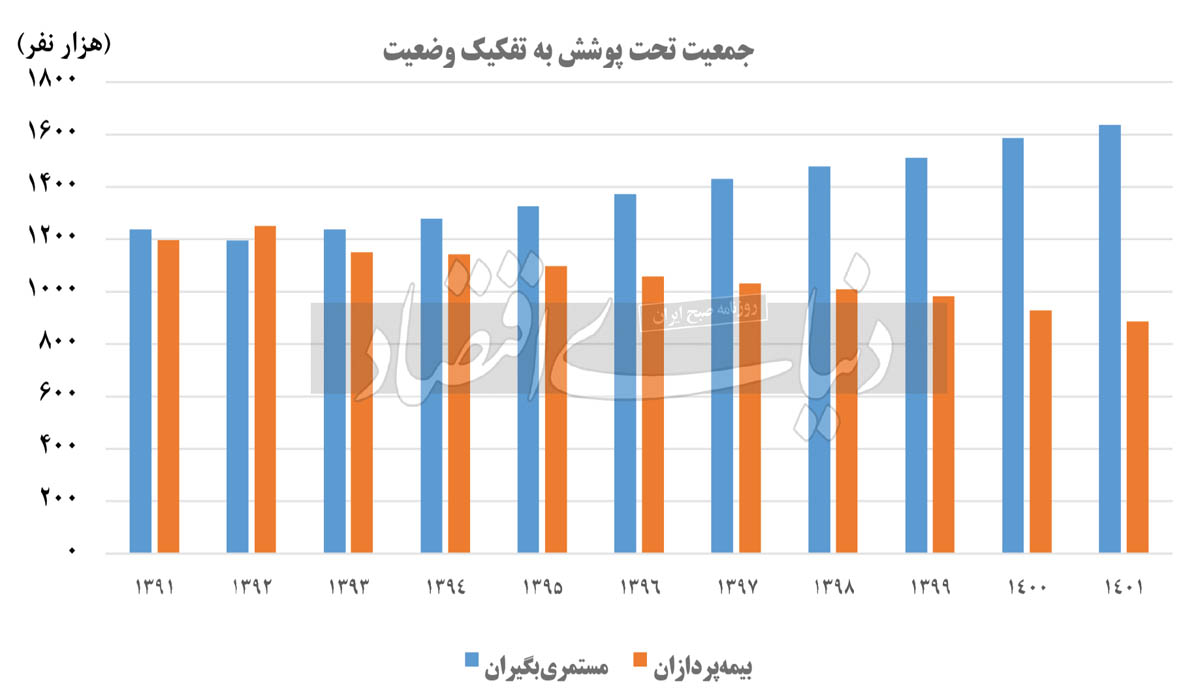

از میان مجموع شرکتها، تعداد ۱۲۰شرکت در تهران و باقی در سایر استانها قرار دارند. همچنین مجموعا ۳۴هزار و ۶۸۱نفر در این شرکتها مشغول به کار هستند. اهمیت مساله سرمایهگذاریهای اقتصادی در صندوقهای بازنشستگی، با توجه به ساختار تامین مالی و نحوه پرداخت مستمری بازنشستگان متفاوت است. صندوق بازنشستگی کشوری دومین صندوق بزرگ بازنشستگی کشور از منظر تعداد بازنشستگان است. آمارها نشان میدهد در ۵سال گذشته بازده سرمایهگذاریهای صندوق در تامین هزینههای آن به طور متوسط ۱۲درصد از کل مصرف بوده است؛ به عبارت دیگر، این صندوق حدود ۹۰درصد از هزینههای خود را مستقیما از بودجه عمومی دولت دریافت میکند.

عملکرد شرکتهای صندوق بازنشستگی

این گزارش بیان میکند که براساس تاریخچه صندوق بازنشستگی کشوری، عدم توجه به محاسبات بیمهای در اداره صندوق و عدم پرداخت کامل حق بیمه کارمند و سهم دولت به صندوق از جمله مهمترین چالشهای صندوق بوده است. از سال ۱۳۹۶ تا ۱۴۰۰ همواره بیش از ۶۰درصد منابع صندوق از محل منابع عمومی بودجه تامین شده است. در سال ۱۳۹۹ تنها ۹درصد از کل منابع درآمدی صندوق با سود حاصل از سرمایهگذاری تامین شده است که این رقم در بازه مشابه در سال ۱۴۰۰ به ۱۲درصد رسیده است. به عبارت دیگر، با احتساب حق بیمههای شاغلان، فقط حدود ۲۷ تا ۲۸درصد از حقوق بازنشستگان از منابع داخلی صندوق تامین میشود. تا تاریخ ۲۹اسفند سال ۱۴۰۱ جمع ارزش پرتفوی صندوق بازنشستگی حدود ۳۰۰هزار میلیارد تومان است که البته این مبلغ بدون احتساب ارزش املاک و مستغلات صندوق است.

از سوی دیگر، مطابق اظهارات مدیران صندوق در پایان شهریور سال ۱۴۰۲، ارزش همه اموال و داراییهای صندوق با احتساب املاک و مستغلات، بین ۳۵۰ تا ۵۰۰هزار میلیارد تومان تخمین زده میشود. سرمایهگذاریهای صندوق به طور متوسط در طی سالهای دهه ۱۳۹۰، 6.64درصد بازدهی واقعی داشته است. در میان شرکتهای تابعه صندوق بازنشستگی، شرکت پتروشیمی جم با سهم ۳۳درصدی در تامین سود حاصل از سرمایهگذاریها، مهمترین شرکت زیرمجموعه صندوق محسوب میشود. آمارها نشان میدهد در انتهای دوره منتهی به تاریخ ۲۹اسفند سال ۱۴۰۱ در بین شرکتهای زیرمجموعه صندوق بازنشستگی کشوری، تعداد ۲۶شرکت در زیاندهی قرار دارند و تعداد ۸شرکت در سال ۱۴۰۰ از زیاندهی خارج شدهاند.

در سالهای اخیر شرکتهای بورسی زیرمجموعه صندوق به طور متوسط بیش از ۷۰درصد سود نقدی را به خود اختصاص دادهاند. این در حالی است که شرکتهای غیربورسی با سهم کمتر، بخش عمدهای از زمان مدیران مجموعه را به خود اختصاص میدهند. مقایسه نسبتهای مالی در گزارش حاضر نشانگر عملکرد نسبتا مناسب شرکت سرمایهگذاری صندوق بازنشستگی کشوری در برابر سایر شرکتهای منتخب است. البته با توجه به بورسی بودن این شرکت و تشکیل حدود ۸۸درصد ارزش این شرکت از سهام شرکت پتروشیمی جم، این عملکرد دور از انتظار نبوده است. با این وجود، مقایسه میزان بازدهی و نسبت درآمد به هزینه در ۳شرکت همسان آریا ساسول، پتروشیمی جم و پتروشیمی مارون نشان میدهد در سالهای ۱۳۹۶ تا ۱۴۰۱ دو شرکت آریا ساسول و مارون عملکرد بهتری نسبت به جم داشتهاند.

با توجه به اینکه شرکتهای فعال در حوزه پاییندستی نفت، از جمله شرکت پتروشیمی جم، جزو صنایع برتر هستند و از سوی دیگر با توجه به افزایش سود فروش به دلیل افزایش نرخ ارز، وضعیت شاخصهای سود خالص سرانه و نسبت درآمدها به هزینهها در این شرکت در سالهای اخیر در مقایسه با سایرین بالاتر بوده است. این در حالی است که همین شرکت در شاخصهای بازدهی دارایی و بازده حقوق صاحبان سهام وضعیت مناسبی ندارد.

چه باید کرد؟

بر اساس این گزارش، صندوق بازنشستگی کشوری با وضعیت فعلی خود تنها میتواند مصارف یک سال و نیم را پوشش دهد. بنابراین، ساماندهی داراییها و تلاش برای افزایش سودآوری، راهحل اصلی برای خروج از بحران نخواهد بود. اگرچه بازدهی سرمایهگذاریها در تعیین سرنوشت صندوقهای بازنشستگی اهمیت زیادی دارد، اما درحالحاضر فقط ۱۲درصد از هزینههای صندوق بازنشستگی کشوری از محل بازدهی سرمایهگذاریها تامین میشود. این نسبت نشان میدهد بازدهی سرمایهگذاریها بهتنهایی نمیتواند نقش موثری در تامین تعهدات مالی صندوق در آینده داشته باشد. عوامل متعددی در شکلگیری این وضعیت نقش داشتهاند؛ از جمله بیثباتی اقتصاد کلان، روشهای تسویه مطالبات از سوی دولت، پیگیری سیاستهای حمایتی از طریق تحمیل ماموریتها به صندوق، چالشهای مربوط به حقوق مدیران، مداخلات سیاسی در سرمایهگذاریها و انتصابات مدیریتی.

این مشکلات نشان میدهند که برای حل بحران، نیاز به اصلاحات ساختاری و تغییرات بنیادین در نحوه مدیریت و سیاستگذاری صندوق وجود دارد و تمرکز صرف بر بازدهیهای سرمایهگذاری نمیتواند پاسخگو باشد. در چنین شرایطی کارشناسان معتقدند یکی از مهمترین راههای بهبود اوضاع خروج از بنگاهداری و حرکت به سمت سهامداری است. بااینحال، این سیاست باید بهگونهای پیگیری شود که امکان حفظ بنگاههای پربازده، هرچند بهصورت غیرکنترلی، برای صندوق و سایر بازیگران بزرگ اقتصادی وجود داشته باشد. این رویکرد میتواند به صندوقها کمک کند تا بدون نیاز به مدیریت مستقیم بنگاهها، از بازدهی و سودآوری آنها بهرهمند شوند. از سوی دیگر، تمرکز بر سهامداری به جای بنگاهداری، میتواند به بهبود مدیریت منابع، افزایش شفافیت و کاهش ریسکهای مرتبط با اداره مستقیم بنگاهها کمک کند.