مشکلات مالی چه رابطهای با خودکشی دارد؟

ضربه بحران بدهی بر خانوار ژاپنی

بار بدهیهای شخصی روی دوش تعداد زیادی از ژاپنیها سنگینی میکند؛ زیرا نرخهای بهره بالاتر رفتهاند و هزینههای زندگی رشد کرده است. وامهای مصرفی نیز به بالاترین نرخ در ۱۶ سال گذشته رسیده است. استقراض خانوارها برای نخستین بار در سال گذشته بیش از درآمد آنها بود. درحال حاضر، مقامات دولتی نگران هستند که بسیاری از افرادی که به نرخهای پایین عادت کردهاند با وامهای فزاینده خود دستوپنجه نرم کنند. با وجود شهرت ژاپنیها به پسانداز، بدهی میانگین خانوارها در ۲۰۲۳ به ۶ میلیون و ۵۵۰هزار ین(۴۲ هزار دلار) رسید که بالاتر از درآمد این افراد بود.

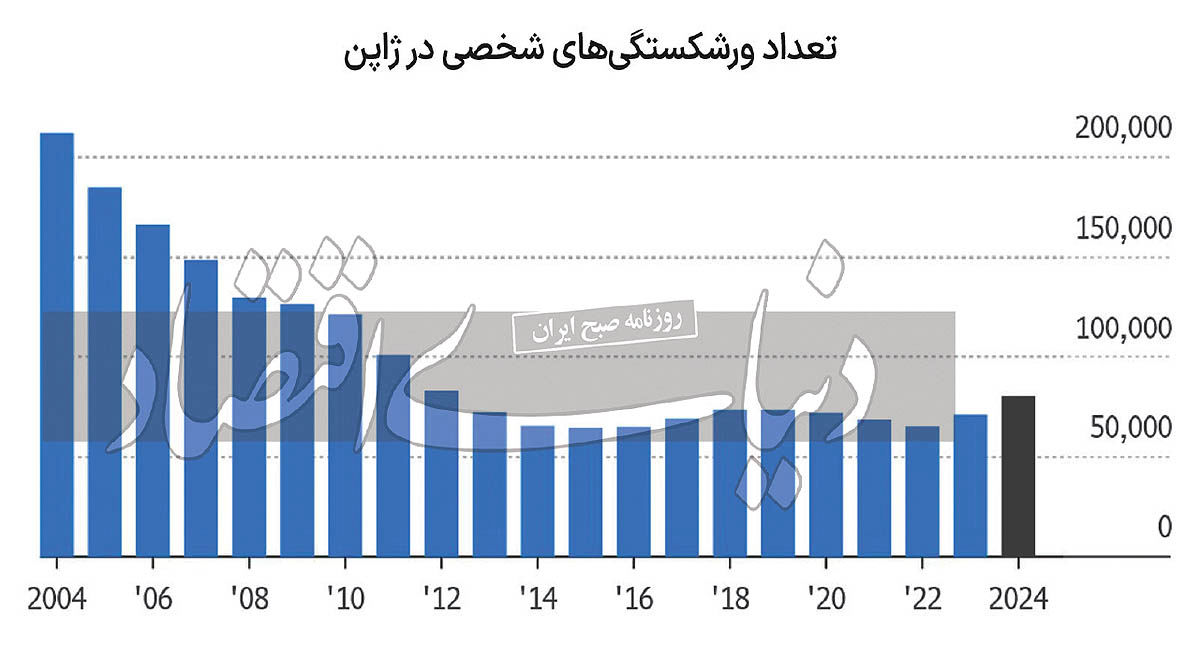

ورشکستگیهای شخصی به بالاترین میزان از زمان همهگیری رسیده و خودکشیهای مرتبط با بدهی در حال افزایش است. همزمان با اینکه تعداد خودکشیهای ژاپن در سال ۲۰۲۳ به میزان ۷۹۲ نفر جهش یافته، مشکلات مالی ناشی از وامهای متعدد، یکی مقصرهای اصلی در رشد تعداد خودکشیها محسوب میشود. این بحران با توجه به حقوق پایین ژاپنیها در مقایسه با کشورهای دیگر گروه هفت حادتر است. در سال ۲۰۲۳حقوق متوسط سالانه در ژاپن ۴۷هزار دلار بوده که کمتر از ایالات متحده با میانگین دستمزد ۸۰هزار دلار است. بر اساس آمار ها، نسبت بدهی خانوارها در سال ۲۰۲۲ به متوسط درآمد قابل تصرف در ژاپن، به رکورد ۱۲۲ درصد رسیده و بیشتر جوانان با درآمدهای ناپایدار تحت فشار قرار دارند. بانک مرکزی ژاپن و دیگر نهادها نسبت به تاثیرات بدهیهای رو به رشد بر اقتصاد هشدار دادهاند.

ژاپن تنها کشور درگیر بدهی نیست، اما درآمد سرانه این کشور، کمتر از سایر کشورهای عضو گروه هفت(G۷) است. این درحالی است که بانکهای مرکزی این کشورها در حال کاهش هزینه استقراض هستند، اما بانک مرکزی ژاپن درحال بالاتر بردن نرخ بهره است. طبق دادهها، تعداد ورشکستگیهای بانکی در ژاپن به بالاترین سطح ۱۲ سال گذشته رسیده است و به طرز غمانگیزی خودکشیهای مربوط به بدهی نیز در حال افزایش است. طبق گزارش آژانس خدمات مالی ژاپن، اکثر وامهای مصرفی معوق، دارای نرخ بهره ۱۴ تا ۱۶ درصدی هستند. پس از عبور چهارمین اقتصاد بزرگ دنیا از رکود، افزایش بدهی مصرفکنندگان، بازتابکننده شرایط حساس اقتصادی در ژاپن است.

بر اساس یک گزارش دولتی، بیش از ۷۰ هزار نفر در سال ۲۰۲۳ اعلام ورشکستگی کردند. تحلیلگران پیشبینی میکنند که این رقم ممکن است در سال جاری به ۷۵ تا ۸۰ هزار نفر افزایش یابد. در حالی که شبکههای اجتماعی در حال ترغیب نوجوانان و جوانان به اخذ وام هستند، مقامات آژانس خدمات مالی، هشدار دادهاند که جوانان بدون درآمد پایدار، ممکن است برای سالها دچار معوقات مالی شوند. سواد مالی ضعیف و نبود برنامهریزی برای بازپرداخت بدهیها، به این مشکلات میافزاید.