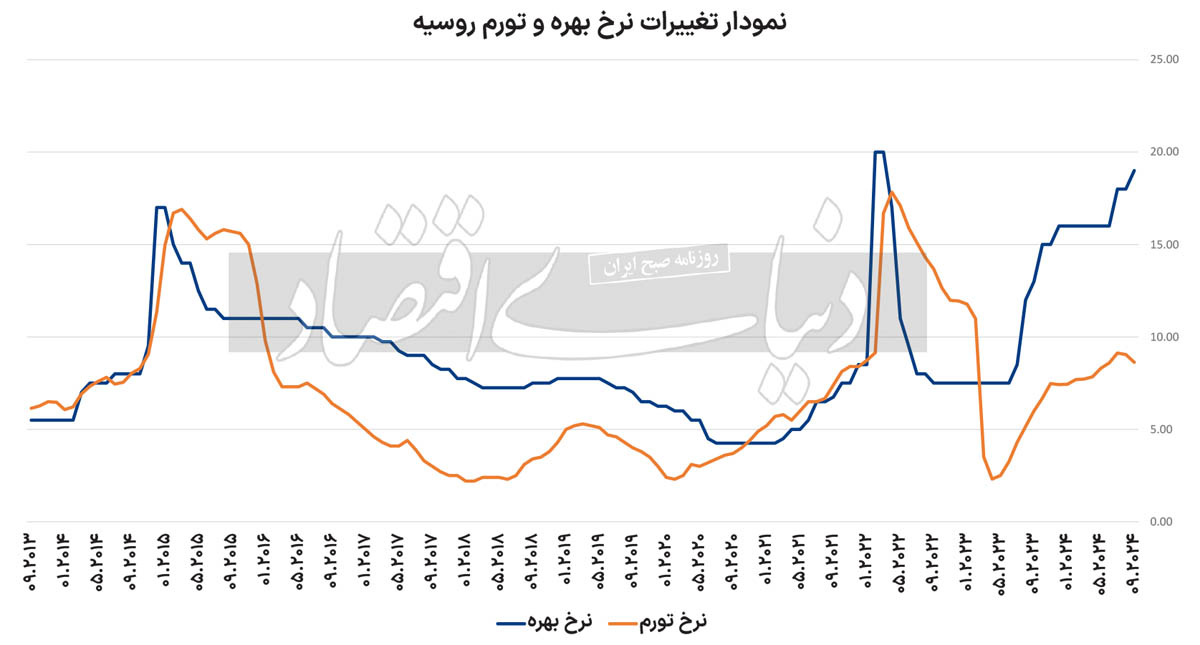

بانک مرکزی روسیه در چالش افزایش نرخ بهره

در تاریخ ۲۱ژوئیه۲۰۲۳، بانک مرکزی روسیه نرخ بهره را به 8.5درصد افزایش داد و این تنها آغاز یک دوره طولانی از سیاستهای افزایش نرخ بهره بود. در حال حاضر، این نرخ به 19درصد رسیده است. این چرخه طولانیمدت افزایش نرخ بهره که بیش از ۴۲۳روز به طول انجامیده است، نشاندهنده عمق چالشهای اقتصادی فعلی روسیه و تلاشهای دولت برای مهار تورم است. در این یادداشت به بررسی دلایل این سیاست پولی و تاثیرات آن بر اقتصاد و رفتار مصرفکنندگان در روسیه میپردازیم.

چرا بانک مرکزی روسیه نرخ بهره را افزایش میدهد؟

پس از حمله روسیه به اوکراین در سال2022 میلادی کنترل تورم به یکی از بزرگترین چالشهای اقتصادی روسیه تبدیل شده که در این بین عواملی مانند کاهش ارزش روبل، افزایش قیمت مواد اولیه و تحریمهای گسترده اقتصادی باعث افزایش قیمتها و کاهش قدرت خرید مردم شدهاند. در چنین شرایطی، بانک مرکزی با افزایش نرخ بهره به دنبال کاهش تقاضای مصرفکنندگان و شرکتها است. این اقدام به این دلیل صورت میگیرد که با افزایش هزینه وامها، مردم و شرکتها از دریافت وام و هزینه کردن بیشتر منصرف میشوند و به سمت پسانداز پولهای خود در بانکها روی میآورند.نرخ بهره بانک مرکزی بهعنوان یک ابزار مهم سیاست پولی، نهتنها بر هزینه دریافت وامها تاثیر میگذارد، بلکه نرخهای سپردهگذاری در بانکها را نیز افزایش میدهد. بانکهای تجاری در روسیه پس از هر افزایش نرخ بهره توسط بانک مرکزی، ناچار به تطبیق نرخهای وام و سپردههای خود میشوند. به همین دلیل، هر بار که بانک مرکزی نرخ بهره را افزایش میدهد، هزینه دریافت وامها بیشتر و برنامههای سپردهگذاری جذابتر میشوند.

تاثیر بر رفتار مصرفکنندگان و کسبوکارها در روسیه

افزایش نرخ بهره بهطور مستقیم بر زندگی اقتصادی مردم روسیه تاثیر میگذارد. افزایش نرخهای وام مسکن، وام خودرو و دیگر وامهای مصرفی بهویژه در یک اقتصاد که با بحرانهای چندگانه مواجه است، به معنای فشار بیشتری بر بودجه خانوار است. خانوادههایی که قبلا وام مسکن گرفتهاند یا قصد دارند برای خرید خانه وام بگیرند، اکنون باید هزینههای بیشتری را برای بازپرداخت وامهای خود بپردازند. این افزایش هزینهها باعث کاهش قدرت خرید خانوادهها میشود و آنها مجبور به کاهش هزینههای دیگر خود، از جمله خرید کالاهای مصرفی و خدمات میشوند. این وضعیت نهتنها بر مصرفکنندگان، بلکه بر کسبوکارها نیز تاثیرگذار است.

در شرایطی که نرخ بهره بالا است، کسبوکارها برای تامین مالی فعالیتهای خود با هزینههای بیشتری مواجه میشوند. وامهای تجاری گرانتر میشوند و این امر باعث میشود که بسیاری از شرکتها از سرمایهگذاری جدید یا گسترش تولید خود صرفنظر کنند. در نتیجه، رشد اقتصادی کند میشود و نرخ بیکاری ممکن است افزایش یابد. بازار مسکن نیز بهشدت تحت تاثیر این شرایط قرار گرفته است. با افزایش نرخهای وام مسکن، تقاضا برای خرید مسکن کاهش یافته است که این مساله به رکود در بخش ساختوساز و افزایش هزینههای اجاره منجر شده است. بسیاری از مردم ترجیح میدهند تا شرایط اقتصادی باثباتتری برقرار شود و سپس اقدام به خرید مسکن کنند.

تورم ادراکی در روسیه: تفاوت بین نرخ رسمی و آنچه مردم حس میکنند

یکی از جنبههای مهم در تحلیل تورم در روسیه، تفاوت بین نرخ رسمی تورم و آنچه مردم در زندگی روزمره خود احساس میکنند، است. بانک مرکزی روسیه نرخ رسمی تورم را حدود ۷تا۹درصد اعلام میکند؛ اما مردم درک متفاوتی از تورم دارند. آنها اغلب احساس میکنند که قیمتها بسیار بیشتر از آنچه آمار رسمی نشان میدهد، افزایش یافتهاند. این تفاوت به دلیل توجه بیشتر مردم به افزایش قیمت کالاهای ضروری و مصرفی روزانه مانند مواد غذایی، سوخت و کالاهای اساسی است.تورم ادراکی تاثیر مهمی بر رفتار اقتصادی مردم دارد. زمانی که مردم احساس میکنند قیمتها در حال افزایش است، تمایل بیشتری به خرید فوری کالاها دارند تا از افزایش بیشتر قیمتها در آینده در امان باشند. این رفتار میتواند به تشدید تورم منجر شود؛ زیرا افزایش تقاضا، به افزایش قیمتها دامن میزند. در نتیجه، تورم ادراکی و رفتار مصرفکنندگان میتواند اثرات سیاستهای بانک مرکزی را تضعیف کند.

چالشهای بانک مرکزی روسیه؛ موانع و محدودیتها

درحالیکه بانک مرکزی روسیه تلاش میکند با افزایش نرخ بهره تورم را کنترل کند، این سیاست با چالشهای زیادی مواجه است. اولا، تحریمهای گسترده اقتصادی علیه روسیه بهویژه در بخش انرژی و مواد اولیه باعث شده است بسیاری از راهکارهای سنتی برای کنترل تورم کارآیی نداشته باشند. قیمت نفت و گاز در بازارهای جهانی و کاهش ارزش روبل، دو عامل اصلی هستند که بانک مرکزی قادر به کنترل آنها نیست؛ اما این عوامل بهطور مستقیم بر تورم داخلی تاثیرگذار هستند. ثانیا، افزایش نرخ بهره ممکن است بر رشد اقتصادی نیز اثر منفی داشته باشد. با اینکه این سیاست میتواند تورم را کنترل کند، اما همزمان باعث کاهش سرمایهگذاری و کاهش تقاضا برای وامها میشود. کاهش سرمایهگذاری میتواند به رکود در بخشهای مختلف اقتصادی، بهویژه بخش تولید و خدمات منجر شود. علاوه بر این، کسبوکارهای کوچک و متوسط که نیاز به تامین مالی دارند، با مشکل روبهرو میشوند و احتمال دارد که بهدلیل افزایش هزینهها، فعالیتهای خود را محدود کنند و یا حتی ورشکسته شوند.

از سوی دیگر، بانک مرکزی روسیه باید با انتظارات تورمی مردم نیز مقابله کند. همانطور که اشاره شد، مردم غالبا تورم را بیشتر از آنچه آمار رسمی نشان میدهد، احساس میکنند. این انتظارات میتواند به رفتارهای اقتصادی غیرمنطقی منجر شود که خود به افزایش تورم دامن میزند. بانک مرکزی نهتنها باید به تنظیم نرخ بهره بپردازد، بلکه باید به شیوههایی برای مدیریت انتظارات تورمی مردم نیز بیندیشد. در نهایت، موفقیت سیاستهای بانک مرکزی روسیه در مهار تورم به توانایی آن در مدیریت همزمان عوامل داخلی و خارجی و همچنین تطبیق با نیازهای واقعی اقتصاد کشور بستگی دارد. روسیه در حال حاضر در شرایط اقتصادی بیسابقهای قرار دارد و توانایی بانک مرکزی برای پاسخگویی به این چالشها تعیینکننده آینده اقتصادی این کشور خواهد بود.