«یورو» به سوی پرتگاه

ضرورت طرح ثانویه برای عبور از بحران

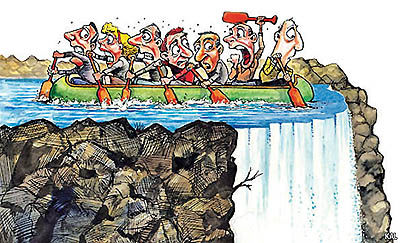

طرح: اکونومیست

ضرورت طرح ثانویه برای عبور از بحران سرمقاله این هفته اکونومیست به بحران یورو اختصاص یافت

بحران یورو؛ ضرورت طرح ثانویه

شادی آذری

اروپاییها به مناسبت تعطیلات کریسمس تنها برای چند هفته بحران بدهیهای خارجی خود را به دست فراموشی سپردند.

اکنون اما آنها بار دیگر با این واقعیت تلخ مواجه شدهاند. تا کنون در تاریخ بیسابقه بوده است که این تعداد از کشورهای اروپایی همزمان سود اوراق قرضه خود را افزایش دهند علت این است که دولتهای حوزه یورو بیش از هر زمان دیگری نیازمند کسب درآمدهای هنگفتی از بازار هستند. در روز دوازدهم ژانویه، پرتغال مجبور شد برای اوراق قرضه ده ساله خود رقم سود ۷/۶ درصد را بپردازد؛ اقدامی که بهتر از دلواپسی است اما در دراز مدت استطاعت پرداخت آن را نخواهد داشت. سود بدهیهای بلژیک نیز دستخوش افزایش شده است چون سرمایهگذاران نگران حجم بدهیها و فقدان رهبری مناسب در این کشور هستند. اسپانیا هم وضعیتی مشابه دارد. این شرایط به رکود منجر خواهد شد. استراتژی نجات مالی اروپا که با هدف آرام ساختن بازارهای مالی و ایجاد عایقی بین کشورهای اطراف و کشورهای مرکزی حوزه یورو طراحی شده بود، رو به شکست است. سرمایهگذاران به جای آنکه آرامتر شوند، نگرانتر شدهاند و بحران در حال گسترش است. طرح نخست که مبتنی بر به تاخیر انداختن بازسازی ساختار اقتصادی کشورهای گرفتار در بحران بود، ارزش امتحان کردن را داشت؛ چون توانست برای این حوزه زمان بخرد. دیگر اما این طرح کار نمیکند. اکنون بازسازی ساختار اقتصادی این کشورها نسبت به سال گذشته بهصرفهتر است. به علاوه بیشک چنین اقدامی امروز برای همه ارزانتر تمام خواهد شد تا چند سال بعد. بنابراین استفاده از طرحی ثانویه ضروری بهنظر میرسد. کمضررترین راه این است که ساختار بدهیکشورهای کاملا گرفتار در بحران، هماکنون بازسازی شود و این کار باید از یونان و احتمالا پرتغال و ایرلند شروع شود. اسپانیا هم مشکلات عمیقی دارد. این کشور اما حتی با وجود نجات بانکهایش، باید بتواند بدهیهای دولتی خود را در حدی باثبات حفظ کند. سطح بدهیهای ایتالیا و بلژیک هم بسیار بالاست؛ اما این دو کشور از پساندازهای کافی بخش خصوصی برخوردارند و بودجههای آنان به مازاد نزدیکتر است. بنابراین شانسی منطقی وجود دارد برای اینکه بدهیهای خارجی حوزه یورو اگر درست مورد رسیدگی قرار گیرند، به سه اقتصاد کوچک جانبی در این حوزه محدود شوند. البته هماکنون هزینههای خرید زمان از طریق وامها بهطرزی دردناک رخ نموده است. فشار بر کشورهایی که از برنامه نجات مالی استفاده کردهاند، بسیار عظیم است. بهرغم تنظیمات سرسختانه ساختارهای مالی در کشورهای ثروتمند که از سال ۱۹۴۵ اعمال شد، فرضیات مستدلی وجود دارد که نشان میدهد سنگینی بدهیهای یونان تا سال ۲۰۱۴ به ۱۶۵ درصد تولید ناخالص داخلی آن خواهد رسید. ایرلندیها هم سالها تلاش خواهند کرد تا بتوانند از پس وامهایشان برآیند و پول صاحبان اوراق بانکهایشان را بپردازند. در نهایت این وضعیت به مرحلهای خواهد رسید که استفاده از ریاضتهای اقتصادی بیشتر برای پرداخت بدهیهای خارجی به لحاظ سیاسی غیرممکن خواهد شد و هرچه بازسازی ساختار اقتصادی طولانیتر شود، در نهایت هم برای صاحبان اوراق قرضه و هم برای مالیاتدهندگان حوزه یورو دردناکتر خواهد شد. برنامههای نجات یونان و ایرلند موجب افزایش کل بدهیهای آنها شد اما بدهیهای بخش خصوصی آنها کاهش یافت. به عنوان مثال تا سال ۲۰۱۵ یونان نخواهد توانست بدهی خود را به سطح باثباتی برساند حتی اگر همه باقیمانده صاحبان اوراق قرضه خود را از دست بدهد. پرسشی که در این مقطع مطرح است، این است که چگونه میتوان این روند را تغییر داد؟ یک تحلیل بر پایه محاسبه هزینه-فایده حاکی از آن است که باید نوسازی ساختار اقتصادی که سابقا در پیشگرفته شده بود، دوباره در دستور کار قرار گیرد. کاهش بدهیها آنقدر باید زیاد باشد که بتواند اقتصادهای گرفتار در بحران را به مسیر ثبات هدایت کند. ممکن است یونان مجبور شود بدهیهایش را نصف کند. بدهیهای ایرلند نیز احتمالا باید تا یک سوم کاهش یابد و بخشی از آن توسط کاهش ارزش بانکها میسر خواهد شد و نه کاهش بدهیهای خارجی. همه سرمایهگذاران از جمله دولت و بانک مرکزی اروپا مجبورند تاوان این شرایط سخت را بدهند. علاوه بر این به پول نجات مالی نیز نیاز است تا بودجه مورد نیاز برای جبران کسری بودجه تامین شود، بانکهای محلی این کشورها تامین بودجه شوند و در صورت لزوم سرمایه مجددی به بانکهای آسیبدیده در اقتصادهای عمده اروپا اختصاص یابد. بانک مرکزی اروپا و سایر بانکها باید آماده باشند تا در صورت لزوم از بلژیک، ایتالیا و اسپانیا دفاع کنند. خلاصه آنکه اگر رهبران اروپایی همچنان به استراتژی طرح نخستین متوسل شوند، بحران بدهیها به وخیمتر شدن خود ادامه خواهد داد. اما اگر به نوسازی ساختاری که سرانجام اجتنابناپذیر خواهد بود، دست زنند، این شانس را خواهند داشت که بحران را پشتسر گذارند. این طرح جدید نیازمند مدیریت فنی دقیق و شجاعت سیاسی خواهد بود. صندوق بینالمللی پول به مدد تجربه بازارهای نوظهور تا حدودی قابلیت مدیریت فنی را دارد. شجاعت سیاسی اما به سیاستمداران اروپایی بستگی دارد.

طرح روی جلد شماره آخر مجله اکونومیست

ارسال نظر