چالشها و فرصتهای سرمایهگذاری در صنایع پاییندستی پتروشیمی ایران

بازاری مهجور باوجود مزیتها

روح الله وحیدکیانی کارشناس ارشد بازار - دفتر صنایع تکمیلی شرکت ملی پتروشیمی ذخایر عظیم هیدروکربوری ایران، جذابیتهای سرمایهگذاری بسیاری را در حوزه زنجیره ارزش صنعت نفت ایجاد کرده است. صنایع پتروشیمیایی و پالایشگاهی صنایعی سرمایه بر بوده و از حیث دانش فنی و تجهیزات نیز وابسته به منابع ارزی هستند. سرمایهگذاران خارجی نیز با توجه به سود سرشار موجود در این صنایع و همچنین زنجیره متنوع و ارزشمند آن تمایل ویژهای برای حضور در عرصه سرمایهگذاری در آن دارند. از سویی با حضور سرمایهگذاران خارجی و داخلی در صنایع بالا دستی توسعه صنعتی و اشتغالزایی چندانی حاصل نمیشود.

روح الله وحیدکیانی کارشناس ارشد بازار - دفتر صنایع تکمیلی شرکت ملی پتروشیمی ذخایر عظیم هیدروکربوری ایران، جذابیتهای سرمایهگذاری بسیاری را در حوزه زنجیره ارزش صنعت نفت ایجاد کرده است. صنایع پتروشیمیایی و پالایشگاهی صنایعی سرمایه بر بوده و از حیث دانش فنی و تجهیزات نیز وابسته به منابع ارزی هستند. سرمایهگذاران خارجی نیز با توجه به سود سرشار موجود در این صنایع و همچنین زنجیره متنوع و ارزشمند آن تمایل ویژهای برای حضور در عرصه سرمایهگذاری در آن دارند. از سویی با حضور سرمایهگذاران خارجی و داخلی در صنایع بالا دستی توسعه صنعتی و اشتغالزایی چندانی حاصل نمیشود. بنابراین ضروری است که جذابیتهای سرمایهگذاری علاوه بر صنایع بالادستی، به صنایع پایین دست پتروشیمی نیز منتقل شود تا نه تنها موجب استفاده حداکثری از این موهبت الهی باشد، بلکه با توسعه صنایع جانبی و مکمل آن موجبات اشتغالزایی و تحقق اقتصاد مقاومتی نیز فراهم شود. مهمترین نکته قابل تامل در بحث سرمایهگذاری در زنجیره صنعت نفت، توجه به مفاهیم بالادستی، میاندستی و پاییندستی است که مفاهیمی نسبی هستند و با توجه به شرایط تولید طبقه بندی میشوند.

صنایع بالادستی: صنایع بزرگ پالایشگاهی و پتروشیمیایی که اغلب با ظرفیتهای بیش از یک میلیون تن، سرمایهبر، با اشتغالزایی بسیار پایین و همچنین متکی به خوراک و تولید انبوه هستند. ویژگی خاص این صنایع مسائل زیست محیطی، مصرف زیاد انرژی و آب بوده که بخش عمدهای از توسعه تکنولوژی در آنها معطوف به کاهش این موارد است. این صنایع به دلیل سهم بالای هزینه خوراک یا سوخت در قیمت تمامشده محصول (تا ۹۰ درصد) و ظرفیتهای بالا و مخاطرات آن و هزینههای حملونقل بالا، غالبا در کنار منابع خوراک ایجاد میشوند.

میاندستی: کاملا مشابه صنایع بالادستی بوده که حتی در جنبههای زیستمحیطی و آب و انرژی، تنها در حجم تولید متفاوت هستند. این قبیل صنایع اغلب خوراک خود را از صنایع بالادستی میگیرند و در ظرفیتهای پایینتر، محصولات شیمیایی تولید میکنند و مانند این صنایع در ردیف صنایع سرمایهبر طبقهبندی میشوند. البته در کشور خلأ تکنولوژی در این صنایع نیز دیده شده است.

پاییندستی: این صنایع با استفاده از محصولات دو گروه بالا، کالاهای نهایی و قابل مصرف توسط خانوار و مصرفکننده نهایی را تولید میکنند. در این دسته از صنایع به دلیل سهم بالای فناوری (بهدلیل انطباق ویژگیهای محصول با نیاز و سلیقه بازار) و نیز اهمیت بحث بازاریابی و سلایق مشتریان، معمولا این صنایع در کنار بازارهای مصرف و مناطق دارای نیروی انسانی ماهر و متخصص شکل میگیرند. هزینه سرمایهگذاری در این صنایع نسبتا پایین و اشتغالزایی و تاثیر آن بر توسعه تکنولوژی بسیار بالا است این صنایع معمولا در گروه صنایع کوچک و متوسط و فناوری محور (Tech Base) و با اشتغالزایی بالا طبقهبندی میشوند.

همچنین از ظرفیت این بنگاهها میتوان برای دور زدن تحریمها بهره برد، چراکه فروش محصولات صنایع بالادست در صورتی که تحت تاثیر تحریمها قرار گیرد، قابل ردیابی و جلوگیری است اما بنگاههای کوچک از این تحریمها مستثنی هستند و با توجه به حجم کم مبادلات نسبت به صنایع بالادست قابل ردیابی نخواهند بود.

تحلیل چالشها و فرصتهای سرمایهگذاری در صنایع پاییندستی پتروشیمی ایران

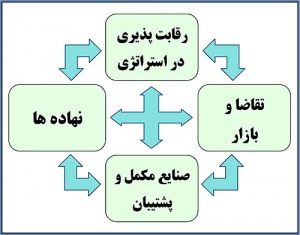

براساس طبقهبندیهای پورتر، نیروهای موثر بر بقای یک سازمان را در چهار گروه میتوان برشمرد که به نظر میرسد مدل مناسبی برای بررسی چالشها و فرصتها در صنایع به شمار میرود و در اغلب اسناد سیاستگذاری نیز از آن استفاده میشود.

استراتژی و رقابتپذیری: به دلایل متعدد به نظر میرسد که در کشور امکان برنامهریزی و داشتن افق بلندمدت برای بازیگران صنعت ممکن نیست و صنایع شیمیایی کشور متشکل از تعداد زیادی از صنایع کوچک و ناتوان در عرصه رقابت بینالمللی آیندهای در بازار رقابتی برای آنها تصور نمیشود و سرمایهگذاران داخلی بیشتر به دنبال استفاده از فرصتهای نهفته در قوانین جدیدالابلاغ هستند تا بررسی بازار و توسعه فرصتهای نهفته در آن. از سویی مهمترین مسائل این حوزه را میتوان چنین برشمرد:

نبود متولی و استراتژی جامع در حوزه انرژی و حاملهای آن: بهرغم اینکه ایران یکی از بزرگترین تامینکنندگان انرژی در دنیا است اما نرخ بالای رشد مصرف انرژی در کشور آینده نامطمئنی را برای این صنایع رقم میزند. با توجه به اینکه مواد اولیه این صنایع حاملهای پر ارزش انرژی هستند، نبود متولی در بهینهسازی توسعه مصرف انرژی خصوصا در مصارف خانگی و نیز توسعه بیمحابای صنایع انرژیبر موجب ابهام در آینده این صنایع شده است.

دخالتهای غیرفنی و مکرر در سازوکار بازار: اصرار بر تغییر قوانین قیمتگذاری مواد اولیه مورد نیاز این صنایع، نبود عرضه رقابتی محصولات در داخل کشور با عرضه یارانهای برخی مواد که البته در شرایط فعلی بهبود یافته، نبود عوارض صادراتی بر مواد اولیه خام محصولات پتروشیمی و عدم تعریف معافیتها و مشوقها بر تولید محصولات نهایی نه بر صادرات، اعمال قوانین ویژه گمرکی (بهصورت موقتی یا طولانی مدت) از جمله مصداقهای این دخالتهای ناصحیح است.

تمرکز حمایتها و برنامهها بر هستهگذاری بهجای توسعه ظرفیتهای موجود: اگر به سازوکارهای حمایتی و قانونی موجود توجه شود به سادگی مشخص خواهد شد که بخش اعظم حمایتها در مرحله ایجاد و راهاندازی ظرفیتهای جدید است و با رسیدن به مرحله بهرهبرداری و فروش و توسعه بازار، این حمایتها به حداقل رسیده یا اینکه به دلیل در گرو بودن تمامی داراییهای مشهود واحدهای تولیدی و نبود سازوکارهایی برای تشخیص داراییهای نامشهود و استفاده از آن بهعنوان وثایق بانکی تقریبا امکان استفاده از هیچ گونه حمایتی برای صنایع وجود ندارد. به نظر میرسد این نکته مهمترین علت تعدد و کوچکی واحدهای صنعتی در ایران است.

از سویی تغییرات مکرر قوانین و مقررات، سیاستها و استراتژیهای بخش صنعت یکی از مهمترین عوامل ایجاد نگاه کوتاهمدت و اغتنام فرصت در بازیگران بخش صنعت ایران به شمار میرود.

سهم بزرگ دولت در بازار خدمات و محصولات: دولتی بودن ۸۰ درصد اقتصاد ایران (بنا به برخی تحلیلها) به این معنا است که امروز بیشترین سهم بازار در اختیار دولت، شبه دولتیها و نهادهای عمومی است. جدا از تمام احتمالات سیاسی، این انحصار باعث ایجاد یک رابطه یکسویه و قراردادهای یکجانبه به نفع مشتریان دولتی خواهد شد. در صنایع پاییندستی پتروشیمی نیز عدم پرداخت مطالبات در زمان مقرر و عدم پذیرش هیچ گونه تعهد و جریمهای در قبال زمان پرداخت مهمترین مشکل این صنایع با مشتریان دولتی است.

رقابت کاهنده در صنعت داخلی: وجود هزاران واحد تولیدی کوچک که نه توان ارتباط با بازارهای مواد اولیه بینالمللی را دارند و نه توان عرضه محصولات خود را در این بازارها، موجب شده تا رقابتی فشرده با هماهنگی در داخل در میان همین واحدها شکل گیرد که عمدتا به کاهش کیفیت و زیان مصرفکننده نهایی تمام خواهد شد.

آماده نبودن ابزارها، حمایتها و برنامههای توسعه بازارهای صادراتی: هرچند در زمینه صادرات در سالهای گذشته اقدامات مناسبی مانند برپایی نمایشگاههای موقت و دائمی در بازارهای مقصد، مطالعات بازار انجام شده اما از سویی به دلیل عدم ثبات در برنامهریزی، مدیریت و فقدان برنامهریزی جامع و نیز فقدان نگاه صادراتی و عدم حمایت صاحبان صنایع از اقدامات انجامشده بهجز یکی دو صنعت خاص هنوز هیچ کدام از صنایع پاییندستی ایرانی در بازارهای منطقهای و جهانی حضور جدی ندارد. بهعنوان مثال تولیدکنندگان ایرانی در بازارهای عربی منطقه با مشکل حذف تعرفه گمرکی میان این کشورها مواجهند که باعث میشود محصولات تولیدی ایران در این بازارها با قیمتهای بالا و غیررقابتی عرضه شوند.

صادراتی نبودن صنعت ایران: به دلایل متعدد از جمله رقابت از طریق کاهش کیفیت، کپیبرداری و عدم رعایت حقوق مالکیت معنوی و پایین بودن ضریب بهرهبرداری و بهرهوری که باعث بالا بودن قیمت تمامشده کالاها میشود محصولات این صنایع خصوصا در رقابت با کالاهای چینی امکان صادرات ندارند. البته عدم همراهی و قبول مسوولیت سازمانهای دیپلماتیک خصوصا در بازارهای منطقه ایران را نیز باید به این مشکل افزود.

چالشهای موجود در صنایع مکمل و پشتیبان صنایع پاییندستی

با توجه به جایگاه خاص صنایع پاییندستی در رشد و توسعه کشور، تکمیل زنجیره ارزش افزوده و ایجاد اشتغال مولد شاهد آن هستیم که مشکلات بسیاری بر این قبیل صنایع مترتب بوده که البته عمده این مشکلات اختصاص به این صنعت دارند و در کل صنعت ایران مشترک است که از آن جمله میتوان از این موارد بهصورت مشخص نام برد:

نبود زنجیره تامین برای صنایع کوچک: با توجه به اینکه بخش بزرگی از صنایع ایران، صنایع کوچک و متوسط هستند. از سویی این صنایع امکان تامین مواد اولیه خود را از بازارهای جهانی ندارند و از سوی دیگر به دلیل وضعیت مبهم قیمت مواد اولیه در بازار هنوز هیچ زنجیره تامین مناسبی که اقدام به تجمیع تقاضا و واردات در ظرفیت بالا و توزیع میان تولیدکنندگان خرد کند، در کشور ایجاد نشده است.

این مساله موجب بالا رفتن قیمت تمامشده مواد اولیه و ایجاد وقفههای متعدد و مکرر در تولید (پایین آمدن نرخ بهره وری ) و به تبع آن افزایش قیمت تمامشده کالا میشود. در مقایسه وضعیت صنایع تولیدی ایران با کشورهایی مانند چین ملاحظه میشود که بخش اعظم واردات مواد اولیه در این کشورها توسط یک یا حداکثر دو واردکننده عمده صورت میگیرد که یکی از مهمترین عوامل پایین بودن قیمت تمامشده کالاهای چینی است. این مشکل در صنایعی که نیازمند خوراکهای مایع یا گازی هستند به مراتب بیشتر است و به دلیل کمبودهای سختافزاری در پایانهها هیچ راهی جز توقف تولید پیش روی این صنایع وجود ندارد.

ضعف تشکلهای جامع: تشکلها و نهادهای مدنی تولیدکنندگان این صنایع در کشور به علت مشکلاتی که در راهبردها و مسائل فرهنگی وجود دارد، به جای یک تشکل قوی و منسجم شامل تعداد زیادی از تشکلهای کوچک هستند که امکان هر گونه برنامهریزی، شبکهسازی و ارائه خدمات و حمایتهای تخصصی را محدود میکند.

ضعف نهادها و حمایتها در بخش خدمات: اگر به فهرست حمایتهای ارائهشده برای توسعه و خلق ارزش کشور توجه کنیم ملاحظه خواهد شد که اغلب این حمایتها مستقیما به تولید فیزیکی منحصر شده درحالیکه آنچه کاملا به چشم میآید این است که در کنار حجم زیادی از واحدهای تولیدی، کمترین اثری از نهادهای خدماتی به چشم نمیخورد. مشخص است که نیاز کشور به توسعه زیرساختهای خدماتی به مراتب بیش از نیاز به تولید محصولات فیزیکی است. این رویکرد نگاه غالب برنامههای توسعه صنعتی جهان نیز به شمار میرود.

عدم حمایت قوانین از ارزش افزوده: هرچند کاهش موانع صادرات باید از اولویتهای اصلی دولت به منظور افزایش صادرات بالاخص صادرات غیرنفتی باشد. درحال حاضر قوانینی مانند بند ۴ ماده ۳۳ بودجه برنامه چهارم توسعه که اخذ هر گونه عوارض بر کالاهای فرآوری شده را ممنوع اعلام میدارد موجب شده تا با توجه به وضعیت بازار مواد اولیه و مزیت نسبی تولید این مواد در کشور، تولیدکنندگان این مواد تمایل زیادی به صادرات و عدم فروش داخلی مواد خود داشته باشند. در حال حاضر اولین شکایت صنایع داخلی، عدم فروش پایدار و مطلوب محصول پتروشیمیهای خصوصیشده به صنایع پاییندستی است.

کمبود و ضعف نیروی انسانی متخصص: این صنایع در مرحله اول نیازمند برخی تخصصهای مهندسی مانند مهندسی پلیمر، مهندسی شیمی، صنایع برق و الکترونیک، مکانیک ساخت و تولید هستند. اگر به ترکیب دانشجویان دانشگاههای کشور دقت کنیم ملاحظه خواهد شد که بهرغم توسعه کمی و کیفی رشتهها خصوصا در علوم پایه به دلیل نیازمندیهای سختافزاری و نرمافزاری، تعداد فارغالتحصیلان این رشتهها در کشور هنوز در حد مورد نیاز نیست و این مهمترین محدودیت این صنایع بهشمار میرود. خصوصاً اینکه بهدلیل سابقه اندک بخش خصوصی اغلب نیروهای صاحب دانش روز در بخش دولتی فعالند.

ضعف بسترهای حقوقی (قوانین، مشاوران، فرهنگ صنعت و تجارت کشور): با توجه به اینکه در بخش بزرگی از این صنایع ارتباط میان بخشهای بالادستی و پاییندستی اثر مهمی بر موفقیت یا شکست صنعت دارد، ایجاد رابطههای دوسویه بر پایههای محکم حقوقی از الزامات سرمایهگذاری به شمار میرود اما تجربه اندک توسعه این صنعت در کشور بیانگر آن است که هنوز نه در میان صاحبان صنایع و نه در میان متولیان توسعه این صنعت این گونه روابط شکل نگرفته است. از همین رو است که بهدلیل یکطرفه بودن اغلب این قراردادها (گاهی به سود بخش پاییندستی ناشی از فشارهای سیاسی و گاهی به سود بالادستی ناشی از قدرت بالای چانهزنی) هر از چند گاهی به دلیل نقض عهد یکی از طرفین این تفاهمات، یکی از پروژههای سرمایهگذاری به تعطیلی کشیده میشود. این مشکلات را خصوصا در قراردادهای خوراک، زمین و مصارف پشتیبانی بهصورت ویژهای میتوان ملاحظه کرد.

ضعف زیرساختهای فناوری اطلاعات: نبود بانکهای اطلاعاتی جامع و نیز عدم ارتباط بین بخشهای متعدد برنامهریز و متولی صنعت و استفاده از پروتکلها و استانداردهای متفاوت در نگهداری، تحلیل و تولید اطلاعات و در نتیجه ناهمخوانی اطلاعات و جزیرهای بودن آن (در صورت وجود) استفاده از این اطلاعات در برنامهریزیهای کلان و پایش وضعیت صنایع را غیرممکن یا بسیار مشکل کرده است.

فرصتها در بازارهای داخلی و منطقهای

بازارهای منطقهای: صنایع بزرگ و میاندستی نیازمند حضور در بازارهای جهانی هستند، اما صنایع کوچک اغلب در بازارهای محلی و منطقهای قدرت رقابت دارند. بنابراین بازار کشورهای همسایه خصوصا کشورهای در حال توسعه بازارهای مناسبی برای صنایع نهچندان توانمند داخلی به شمار میرود که در صورت ایجاد زیرساختهای لازم برای تبادلات مرزی و حمایت از توسعه بازار در این کشورها فرصت بسیار مناسبی برای صنایع کشور به شمار خواهند رفت. همچنین صنایع پایین دست علاوه بر ارزشآفرینی از طریق صادرات موجب ایجاد و تقویت بازرگانی حقیقی و حقوقی مرزی و در نهایت امنیت مرزها خواهد شد.

ذخایر غنی هیدروکربوری: وجود ذخایر هیدروکربوری و مجتمعهای عظیم پتروشیمی در کشور که تامین مواد اولیه را برای صنایع پاییندستی پتروشیمی به راحتی فراهم میکند و برداشت مناسب و بهموقع از ذخایر و برنامهریزی مناسب جهت تزریق این منابع به صنایع پاییندستی از جمله مهمترین مولفههای توسعه این صنعت خواهد بود.

نوآوری و تنوع محصولات: نوآوری و تنوع در محصولات این صنایع موجب خلاقیت، تخصص، پویایی صنعت و افزایش محصولات جانشین و مکمل آن خواهد شد که این مزیت باعث ایجاد بازارهای جدید بر مبنای نیازهای روز مشتری است اما متاسفانه صنایع پاییندستی پتروشیمی به شکلگیری و توسعه محصولاتی وابسته شدهاند که حداقل ارزش افزوده را در خود دارد و نوآوری و ذائقهسازی بازار را لحاظ نکرده و سود سرشاری را از دست میدهند. ازاین رو ضروری است که شرکتهای بازاریابی و موسسات پژوهشی، جهت تنوع بخشی به محصولات، شکل گرفته و توسعه یابند.

نیروی انسانی ارزان محلی: عدم نیاز به تخصص ویژه برای کارگران این کارخانهها، موجب اشتغال افراد بومی منطقهای و اشتغالزایی فراوان خواهد شد. بنابراین، توجه به این اشتغالزایی بسیار حائز اهمیت است.

بازار 3 هزار میلیارد دلاری محصولات پتروشیمی در جهان شاید یکی از جذاب ترین بازارها باشد زیرا صنایع پایین دستی و مصرفکننده این قبیل مواد اولیه توان ایجاد در هر منطقهای داشته و مزیتهای آن به قدری است که حتی پیشرفتهترین کشورها نیز، این قبیل صنایع را رها نمیکنند. سرمایهگذاری صنایع بالادستی در صنایع پاییندستی مصرفکننده، توجه به زنجیره ارزشافزوده، مصرف عمومی محصولات تولیدی، امکان جذب نیروی کار مازاد در مناطق روستایی و دورافتاده و بسیاری مزیتهای دیگر چهره واقعی بازارها و صنایع پایین دستی محصولات پتروشیمی در جهان به شمار میرود که نیاز روزافزون و حمایت گسترده از این قبیل صنایع و بازارها را میطلبد. این مهم در کشور ما نیز مورد توجه قرار گرفته و پس از حمایت از صنایع تکمیلی در داخل، تلاش برای افزایش سرمایهگذاریها در مناطق مرزی به منظور کسب سهم بازار بیشتر از کشورهای همجوار هماکنون در دستور کار شرکت ملی صنایع پتروشیمی قرار گرفته است.

ارسال نظر