نرخ بازار بین بانکی به سطح ۲۱درصد رسید

سیگنال بازاری افزایش سود

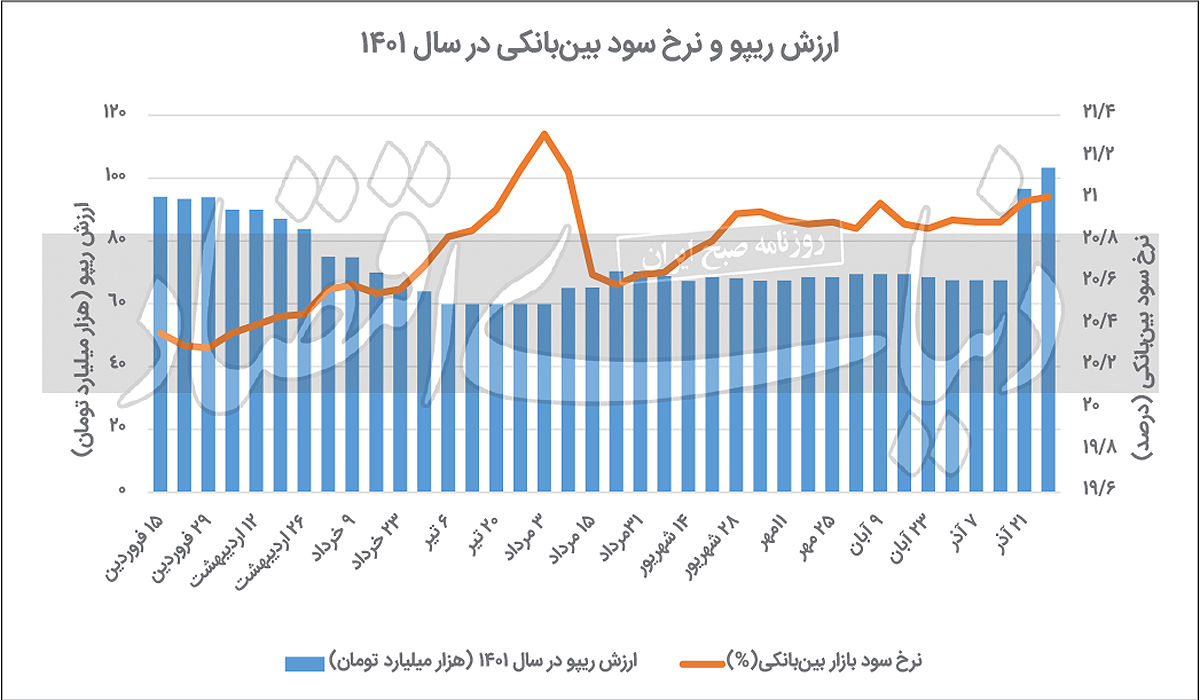

این نخستین باری است که در سال۱۴۰۱ میزان تزریق منابع بانک مرکزی به بالای ۱۰۰هزار میلیارد تومان رسید و به این ترتیب رکورد ریپو شکسته شد. در حراج ۲۱آذر نیز میزان ریپو به بالای ۹۶هزار میلیارد تومان رسید و پس از گذشت تقریبا ۴ماه رشد قابل ملاحظهای را تجربه کرد. البته نرخ توافق بازخرید همچنان در سطح ۲۱درصد باقیمانده است. این افزایش چشمگیر در میزان ریپوی بانک مرکزی بهمعنای افزایش تقاضای بانکها برای منابع است. استقراض غیرمستقیم بانکها از بانک مرکزی در قالب ریپو مرکزی بر رشد پایهپولی موثر است؛ چراکه آمارهای اخیر پایه پولی از رشد این فاکتور مهم بازار پول همزمان با افزایش استقراض بانکها از بانک مرکزی حکایت دارد.

بانک مرکزی همچنین جدیدترین نرخ سود در بازار بینبانکی را اعلام کرد. براساس اعلام این نهاد سیاستگذاری پولی در تاریخ ۲۹آذر، نرخ سود بینبانکی با ادامه روند صعودی خود در نیمه دوم آذرماه، به ۰۱/ ۲۱درصد رسید و به این ترتیب به بیشترین مقدار پساز نیمه مرداد سال جاری رسید. شکافی که بین نرخ بهره سیاستی و نرخهای بازاری در ماههای اخیر وجود داشته است نشاندهنده این موضوع است که تاثیری را که نرخ سود سیاستی باید بهعنوان مهمترین ابزار سیاستگذاری پولی بر سایر نرخها و بازارها داشته باشد، ندارد و اینگونه بهنظر میرسد که این نرخ قابلیت سیاستگذاری خود را از دست میدهد. البته بهنظر میرسد که بانک مرکزی درصدد است تا در نرخهای سیاستی خود تجدیدنظر کند.

جزئیات عملیات بازار باز

بانک مرکزی در چارچوب مدیریت نقدینگی مورد نیاز بازار بینبانکی، عملیات بازار باز را بهصورت هفتگی و موردی اجرا میکند. موضع عملیاتی این بانک (خرید یا فروش از طریق ابزارهای موجود) بر اساس پیشبینی وضعیت نقدینگی در بازار بینبانکی و با هدف کاهش نوسانات نرخ بازار بینبانکی حول نرخ هدف، از طریق انتشار اطلاعیه در سامانه بازار بینبانکی اعلام میشود. پس از انتشار اطلاعیه، بانکها و موسسات اعتباری غیربانکی میتوانند در راستای مدیریت نقدینگی خود در بازار بینبانکی، نسبت به ارسال سفارشها تا مهلت تعیینشده از طریق سامانه بازار بینبانکی اقدام کنند.

بانک مرکزی در تازهترین گزارش عملیات اجرایی سیاست پولی، جزئیات موضع عملیاتی خود را منتشر کرد. با توجه به پیشبینی بانک مرکزی از وضعیت نقدینگی در بازار بینبانکی، موضع عملیاتی بانک مرکزی در هفته اخیر همانند هفتههای قبل توافق بازخرید بود. در آخرین حراج که در ۲۸آذر برگزار شد، میزان تزریق بانک مرکزی به شبکه بانکی در قالب ریپو به ۱۰۳هزار و ۳۵۰میلیارد تومان رسید. این بیشترین میزان ریپو از ابتدای سال جاری بود و بنابراین یک رکورد محسوب میشود.

در حراج پیشین نیز میزان ریپو از حدود ۶۷هزار میلیارد تومان به بالای ۹۶هزار میلیارد تومان رسید و جهش قابل توجهی داشت. نرخ ریپو نیز همانند سایر حراجهای برگزارشده در پاییز امسال هیچ تغییری نکرد و در همان سطح ۲۱درصد باقی ماند. بانک مرکزی از ابتدای سال جاری تاکنون ۳۸مرحله عملیات بازار باز برگزار کرده و در این ۳۸مرحله بالغ بر ۲۷۷۵ هزار میلیارد تومان تزریق منابع در قالب توافق بازخرید یا ریپو انجام داده است. در این ۳۸هفته ریپوی معکوس که به معنی جمعآوری نقدینگی از شبکه بانکی توسط بانک مرکزی است، انجام نگرفته است.

لزوم اصلاح نرخها

افزایش میزان ریپو نشاندهنده افزایش تقاضای بانکها برای منابع است. درواقع بانکها دچار کسری منابع هستند و برای جبران این کسری اقدام به درخواست اعتبار ازطریق توافق بازخرید کردهاند. البته باید توجه داشت که ریپو با استقراض مستقیم از بانک مرکزی تفاوت دارد و درواقع نوعی استقراض غیرمستقیم و وثیقهمحور از بانک مرکزی است. افزایش استقراض بانکها از بانک مرکزی، چه بهصورت مستقیم و چه بهصورت غیرمستقیم و در قالب ریپو، تبعات منفی خواهد داشت. این افزایش استقراضها و تزریق منابع بانک مرکزی به شبکه بانکی، بهصورت مستقیم روی پایه پولی تاثیر میگذارد و باعث افزایش قلم بدهی بانکها در ترازنامه بانک مرکزی میشود. درنهایت با افزایش پایه پولی و افزایش حجم پول پرقدرت، اثرات تورمی بر سیستم کلان اقتصادی کشور بهعنوان پایهایترین و مهمترین تاثیر این فرآیند نمایان خواهد شد.

در دنیا بهطور کلی، قرارداد بازخرید (ریپو) نوعی استقراض کوتاه مدت برای معاملهگران اوراق بهادار دولتی است. درباره ریپو، یک فروشنده اوراق بهادار دولتی را معمولا بهصورت یکشبه به سرمایهگذاران میفروشد و روز بعد آنها را با قیمت کمی بالاتر بازخرید میکند. آن تفاوت کوچک در قیمت، نرخ بهره ضمنی یکشبه یا همان نرخ ریپو است. ریپو معمولا برای افزایش سرمایه کوتاهمدت استفاده شده و همچنین ابزار رایج عملیات بازار باز بانک مرکزی است. عطش منابع بانکها در کنار افزایش نرخهای بازاری نشان میدهد که باید در نرخهای دستوری تجدیدنظر شده و درواقع این تحولات مقدمهای برای تغییر نرخهای دستوری توسط بانک مرکزی خواهد بود.

نرخ سود بینبانکی از ۲۱ درصد عبور کرد

براساس اعلام بانک مرکزی در تاریخ ۲۹ آذر، نرخ سود در بازار بینبانکی به ۰۱/ ۲۱درصد رسید. به این ترتیب این نرخ در مقایسه با آمار قبلی بانک مرکزی۰۲/ ۰واحد درصد افزایش یافته و بعد از گذشت حدود ۵ماه به بالای ۲۱درصد رسید. نرخ بهره بین بانکی بهعنوان یکی از انواع نرخهای بهره در بازار پول به نرخهای سود یا بهره در سایر بازارها جهت میدهد که در واقع این نرخ، قیمت ذخایر بانکهاست و زمانی که آنها در پایان دوره مالی کوتاهمدت اعم از روزانه یا هفتگی، دچار کسری ذخایر میشوند، از سایر بانکها در بازار بین بانکی یا از بانک مرکزی استقراض میکنند.

امروزه در اکثر کشورهایی که بانک مرکزی در آنها مسوول سیاستگذاری پولی است، تعیین و تنظیم نرخ بهره، مهمترین ابزار سیاستگذاری پولی بهشمار میرود. دلیل اهمیت این متغیر، تاثیری است که بر سایر بازارهای مالی و شاخصهای اقتصادی میگذارد؛ چراکه بانک مرکزی میتواند با تغییر در نرخ بهره، بر تورم و رشد اقتصادی تاثیرگذار باشد. بانک مرکزی درصورت اتخاذ سیاست افزایش نرخ بهره در حقیقت تقاضا در اقتصاد را به دورههای بعدی منتقل میکند؛ چراکه به دلیل جذابتر شدن سودی که به پساندازها داده میشود، تمایل افراد به خرجکردن پول در زمان حال به آینده موکول میشود و افراد ترجیح میدهند دارایی خود را درعوض هزینهکردن، پسانداز کنند. با اعمال این سیاست، تقاضا در اقتصاد کاهش پیدا میکند و تورم نیز کنترل میشود.

ازسوی دیگر در دورههایی کشور در رکود به سر میبرد، بانک مرکزی با سیاست کاهش نرخ بهره در حقیقت تقاضا در اقتصاد را تحریک میکند و این موضوع باعث میشود تا در کوتاهمدت رشد اقتصادی نیز افزایش پیدا کند. در اقتصاد ایران، نرخ بهرهای که سایر نرخهای بهره در بازارهای مالی به دنبال آن حرکت میکنند، نرخ بهره بینبانکی است که در بازار بینبانکی یا همان بازار شبانه تعیین میشود. منظور از بازار بینبانکی، بازاری است که در آن بانکهایی که کسری منابع دارند، از بانکهای دارای منابع مازاد یا بانک مرکزی، براساس یک نرخ مشخص، استقراض میکنند.

این اتفاق معمولا زمانی میافتد که یک بانک با اعطای وام به مشتریان خود، باید ذخایر قانونی آن را به بانک مرکزی ارائه دهد. اگر بانک موردنظر به قدری منابع مازاد نداشته باشد که بتواند ذخایر قانونی را پوشش دهد، با استقراض از سایر بانکها منابع موردنیاز خود را تامین میکند. درچنین حالتی بانکها با دادوستد پول بین یکدیگر در بازار بینبانکی و با توجه به عرضه و تقاضای پول، نرخ مبادلهای را تشکیل میدهند که همان نرخ بهره بازار بینبانکی است. بانک مرکزی ایران و شورای پول و اعتبار بهعنوان سیاستگذاران پولی تلاش میکنند تا با روشهای مختلف بر این نرخ تاثیر بگذارند تا اهداف تعیینشده بانک مرکزی تحقق یابد.

یکی از این اهداف باتوجه به شرایط کنونی اقتصاد ایران، کنترل نرخ تورم است. افزایش نرخ بهره بینبانکی بهصورت بالقوه میتواند از دو جهت به کنترل تورم کمک کند. اولین مورد این است که با افزایش سود بینبانکی، هزینه خلق پول برای بانکها افزایش مییابد و به این ترتیب عرضه پول در اقتصاد که عامل اصلی تورم است، کاهش مییابد. از سوی دیگر افزایش نرخ بهره بینبانکی، موجب افزایش سود سپردهها و اوراق دولتی میشود که این اتفاق مردم را به سپردهگذاری در بانکها و خرید اوراق دولتی ترغیب میکند.

اینگونه آنها کمتر به سمت سرمایهگذاری در بازارهای طلا، ارز، خودرو و... میروند. این موضوع باعث کاهش تقاضا برای خرید این داراییها میشود و قیمت آنها را کاهش میدهد و اینگونه با کاهش انتظارات تورمی، تورم نیز کنترل میشود. البته فاکتورهای مهم دیگری نیز در افزایش قیمت این داراییها دخیل است که درواقع میتواند اثر افزایش نرخ بهره بینبانکی بر قیمتشان را خنثی کند.