«دنیایاقتصاد» بازارها را بررسی میکند

رواج ریسکگریزی در بازارهای جهانی

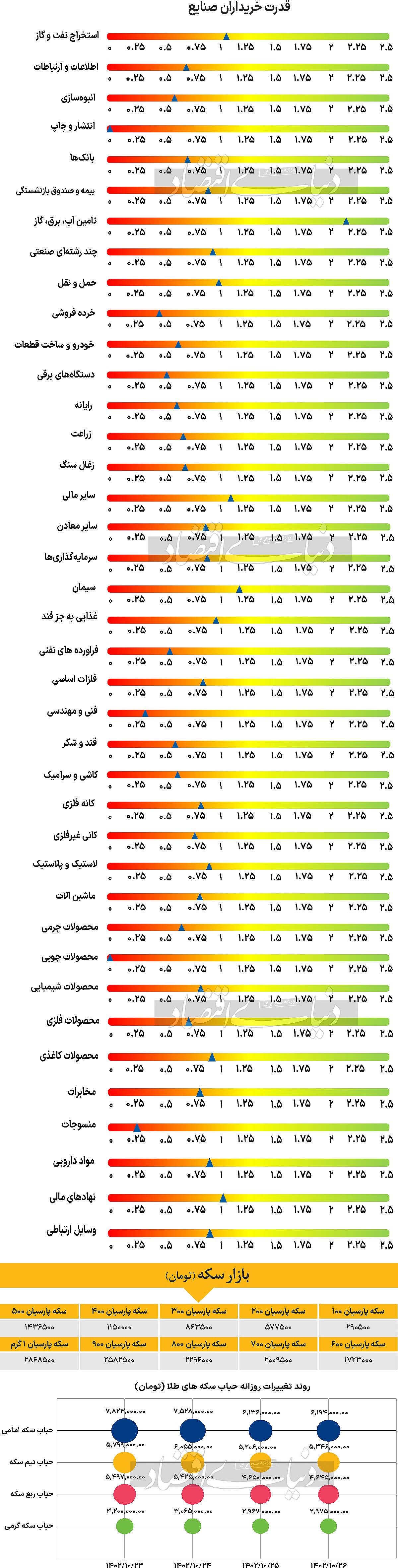

بازار داخلی

انتظار رشد، بهرغم سقوط

ساعات معاملاتی روز سهشنبه در حالی به انتها رسید که شاخصهای اصلی بازار سهام برای دومین روز متوالی در هفته جاری سقوط را تجربه کردند. به طوری که در این روز، شاخص کل بورس اوراق بهادار تهران با ۰.۳۷درصد ریزش برابر با ۸۰۳۱ واحد، در محدوده ۲ میلیون و ۱۸۶هزار واحد قرارگرفت. شاخص هموزن بورس نیز همگام با شاخص کل در مسیر سقوط قرار گرفت و با افت ۴۸۰۱ واحدی، عدد ۷۶۱هزار و ۶۵۱واحد را به ثبت رساند که پایینترین مقدار به ثبت رسیده برای این شاخص در هفته جاری است. اما بورس تهران در این مسیر نزولی تنها نبود، بلکه فرابورس نیز در این روز عملکردی مشابه داشت و شاخصهای اصلی آن همگی شاهد کاهش ارتفاع بودند. به طوری که شاخص کل و هموزن فرابورس ۱۷۷ و ۱۲۷۵ واحد کاهش یافتند و به ترتیب در محدوده ۲۶هزار و ۳۳۲؛ و ۱۴۰هزار و ۱۶۸ واحد قرار گرفتند و به این ترتیب تا به این روز دو روز مثبت و دو روز منفی برای بازار سهام به ثبت رسید.

در روز قرمزپوشی بازار، نمادهای «فولاد»، «فملی» و «خودرو» بیشترین تاثیر منفی را بر شاخص کل بورس گذاشتند و نمادهای «کساوه»، «پردیس» و «خلنت» به ترتیب بیشترین کاهش قیمت را به ثبت رساندند.

همچنین بورس و فرابورس در چهارمین روز معاملاتی هفته شاهد ۳۸۲ میلیارد تومان خروج پول بودند و ارزش معاملات خرد سهام و حقتقدم نیز با کاهش ۷.۹ درصدی در سطح ۴۶۳۲ میلیارد تومان قرار گرفت.

عموم کارشناسان عقیده دارند که دلیل افت شاخصها در روز دوشنبه و سهشنبه، اخبار و مباحث مربوط به گواهی سپرده طلا و همچنین شدت گرفتن موج ریسکهای منطقهای و بینالمللی بوده است. این تحلیلگران برخلاف وضعیت روزهای اخیر، عقیده دارند که شرایط برای رشد بازار فراهم است و جو حاکم بر بازار تا انتهای سال، جوی مثبت و رو به رشد خواهد بود.

بازار خارجی

احتمال تضعیف دلار با سخنرانی والر

نفت برنت و WTI طی دومین روز معاملاتی از هفته جاری بهترتیب با رشد ۱.۰۴ و ۰.۶۲درصد در سطح قیمت ۷۸.۹۶ و ۷۳.۱۳دلار بهازای هر بشکه قرار گرفتند. با این حال طلا افت قیمت را تجربه کرد و با کاهش ۰.۹۹ درصدی، به سطح قیمت ۲هزار و ۳۸دلار به ازای هر اونس رسید. بازارهای سهام آسیا و ارزها امروز کمی تحت فشار هستند و تا حدی فشار ریسکگریزی در بازار فارکس وجود دارد. داده اقتصادی چندانی در این روز منتشر نخواهد شد، اما اعضای بانک مرکزی سخنرانی خواهند داشت که مهمترین آنها سخنرانی والر، عضو شورای حکام فدرال رزرو آمریکاست.

این سخنرانی میتواند برای دلار منفی و برای جو حاکم بر بازارها مثبت باشد. ارزهای اروپایی امروز کار خود را با عقبنشینی آغاز کردند. بازارهای سهام آسیایی بهدلیل جو منفی نسبت به چین افت بیشتری را تجربه کردند. به نظر میرسد فهرست جدید و تخصصی تامین مالی برای توسعهدهندگان املاک که توسط یکی از بانکهای چینی اعلام شده است، تردیدهایی را در مورد ضعیف شدن شرایط اعتباری ایجاد کرده است.

امروز سخنرانی والر، عضو بانک مرکزی آمریکا، در کانون توجهات خواهد بود. همچنین وی در اواخر نوامبر سخنرانی قاطعانه و محرکی برای بازار داشت. در آن زمان، والر به این نتیجه رسیده بود که تقابل بین رشد قوی ایالات متحده و تورم کاهنده، به نظر میرسد به نفع کاهش تورم باشد.

این سخنرانی یک شاخص مهم برای چرخش رویکرد فدرال رزرو در نشست دسامبر FOMC ارائه خواهد کرد. فرض میشود که او به همان پیام اصلی تورم کاهنده موفقیتآمیز پایبند خواهد بود و نمیخواهد درگیر بحث در مورد چرخه تسهیلی در سال ۲۰۲۴ شود، اما این چرخه از مارس شروع نمیشود. بنابراین ریسک این رویداد یک ریسک خوشخیم است که برای دلار اندکی منفی و برای ریسکپذیری مثبت است.

همچنین باید به یک نکته از نیک تیمیراوس از والاستریت ژورنال توجه کرد که فدرال رزرو میتواند در جلسات آتی کاهش طرح تسهیل کمّی (QE) خود (۶۰ میلیارد دلاری اوراق خزانهداری ایالات متحده که در حال حاضر از ترازنامه فدرال رزرو خارج میشود) را در جلسات آینده در نظر بگیرد. مشخص نیست که آیا این میتواند در دستور کار نشست ۳۱ ژانویه باشد یا خیر، اما از موضع فدرال رزرو که در بالا اعلام شد نیز حمایت میکند.