نگاهی به آینده یک صنعت پرریسک

تزلزل سودآوری شویندهسازها

صنعتی که مظلوم است

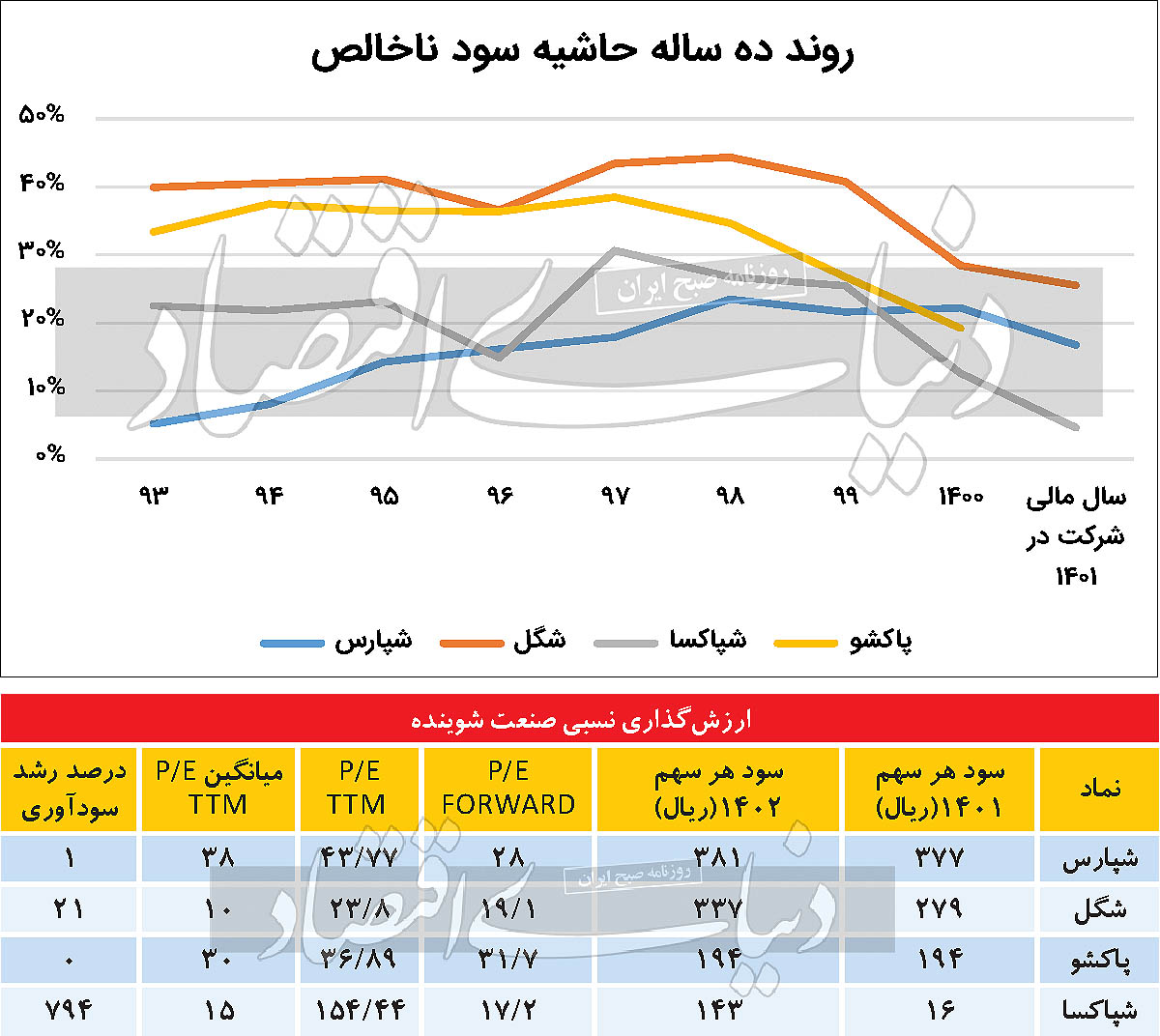

تورمهای افسارگسیخته در اقتصاد ایران طی سالهای اخیر، موجب شده است تا بهای تمامشده صنایع با شیبی تند روندی افزایشی به خود گیرد و هزینههای تولید محصولات، سر به فلک بکشد. با توجه به این میزان تورم و روند صعودی قیمت دلار، صنایعی که عمدتا صادراتی هستند و درآمد آنها دلاری است، وضعیت بهتری دارند و رشد درآمد ریالی بالایی را تجربه میکنند. اما رویکرد دولت در خصوص صنایع ریالی دخالت در قیمتگذاری محصولات این صنایع بوده و عمدتا اجازه افزایش قیمت محصولات ریالی داده نمیشود. از طرفی ارز وارداتی این شرکتها نیز معمولا بهواسطه ترجیحی تامین میشود. اما تفاوت صنعت شوینده با سایر صنایع در این موضوع است که شویندهسازها با ارز نیمایی و آزاد اقدام به خرید مواد اولیه وارداتی میکنند. از این رو، قیمتگذاری دستوری در این صنعت، ظلمی بزرگ به تولیدکنندگان آن بوده و به همین واسطه طی ماههای اخیر، خبرهایی نیز از کاهش تولید پودر شوینده و واردات آن به گوش میرسید. حاشیه سود ناخالص این صنعت نیز همواره کاهشی داشته است، به طوری که در پاییز صنعت شوینده با افت حاشیه سود نسبت به تابستان همراه شد. همچنین افزایش قیمت مواد شوینده در نهایت موجب افت تقاضا شده و عرضه محصولات را دشوارتر میکند. سال گذشته با وجود پافشاری انجمن تولیدکنندگان شوینده برای افزایش منطقی نرخ محصولات، سازمان حمایت، در نهایت با سقف افزایش نرخ 25 تا 30درصد موافقت کرد. همین امر سبب شد تا شرکتهای تولیدکننده شوینده، وضعیت چندان خوبی را تجربه نکنند. مقایسه درآمد اسفندماه شرکتهای شویندهساز، نسبت به میانگین سال گذشته نشان میدهد که نماد «شگل»، با رشد نزدیک به 45درصدی نسبت به میانگین فروش سالانه توانسته است در صدر پردرآمدترین شویندهسازهای اسفندماه قرار بگیرد. پس از آن نماد «شپارس»، با رشد 40درصدی نسبت به میانگین همراه شده است. «پاکشو» نیز با رشد 25درصدی و «شپاکسا»، با رشدی کمتر از 5درصد نسبت به میانگین سال گذشته همراه شده است.

همچنین بررسی درآمد شرکتهای شویندهساز از ابتدای سال مالی نشان میدهد که تولید مواد شوینده شرکتهای این صنعت نسبت به مدت مشابه سال گذشته آنها رشد بیش از 40درصد را تجربه کرده و همین امر سبب شده است تا رشد درآمد ریالی خوبی را طی این مدت تجربه کنند، به طوری که «شپارس» و «شگل»، با رشد درآمدی بالای 100درصد همراه بودهاند. همچنین این دو شرکت در صدر بیشترین افزایش نرخ محصولات و بیشترین رشد مقداری فروش قرار گرفتهاند و محصولات آنها به صورت میانگین حدود 39 تا 40درصد افزایش قیمت داشتهاند. همانطور که انتظار میرود، در سال آینده نیز شویندهسازها با رکوردهای درآمدی خوبی مواجه شوند؛ چرا که با توجه به افزایش تولید و استفاده از ظرفیتهای خالی در این صنعت، احتمالا شویندهسازها این امکان را دارند تا رشد درآمدی بالایی را تجربه کنند. اما به دلیل افزایش شدید بهای تمامشده بهخصوص در سال آینده احتمالا رشد سودآوری این صنعت بسیار کم است. پس میتوان نتیجه گرفت شرکتهایی که با رشد سودآوری بالایی همراه شوند، احتمالا با رشد قیمتی بالاتری نسبت به صنعت همراه خواهند شد. یکی دیگر از شرکتهای سرمایهگذار در صنعت شوینده، شرکت مدیریت صنعت شوینده توسعه صنایع بهشهر با نماد «شوینده» است که در پرتفوی بورسی این شرکت، سهنماد «ساینا»، «شپاکسا» و «شگل» قرار دارد که با توجه به شرایط رو به بهبود دو نماد «شگل» و «شپاکسا» شرایط نسبتا خوبی دارد. نسبت قیمت به خالص ارزش روز داراییهای این شرکت، حدود 57درصد است. دو نماد «شپارس» و «شگل»، در حال ساخت و بهرهبرداری از طرحهای توسعه جدید خود هستند. «شپارس»، در حال راهاندازی خط تولید تگزاپون یعنی ماده واسط تولید محصولات است. این ماده در نهایت موجب بهبود تولید با بهای تمامشده پایینتر خواهد شد. تولید آزمایشی این محصول آغاز شده است؛ اما انتظار میرود، این طرح توسعه در پایان شهریور سال آینده به بهرهبرداری برسد. نماد «شگل» نیز در حال حاضر پیگیر طرحی است تا ظرفیت فعلی تولید، حفظ و ایمنی آن افزایش یابد. طرح توسعه این شرکت، در نیمه دوم سال آینده افتتاح خواهد شد.

ارزشگذاری نسبی صنعت

نگاهی به سودآوری سال آینده صنعت شوینده نشان میدهد که این صنعت طی سال پیشرو، با رشد سودآوری بالایی مواجه نشده و برخی از شرکتها احتمالا با کاهش سودآوری یا رشد بسیار اندکی مواجه خواهند شد. تنها نمادی که با رشد 21درصدی سود هر سهم مواجه خواهد شد، نماد «شگل» خواهد بود. دلیل این امر عمدتا افزایش تولید محصولات در سال آینده و عرضه آنها به بازار است که با رشد نرخ فروش محصولات طی سال آینده رشد درآمدها را در پی خواهد داشت. به نظر میرسد با توجه به اینکه قیمت به سود آیندهنگر این نماد، در محدوده خوبی واقع شده و قیمت به سود محققشده آن نیز نسبت به کل صنعت پایینتر است، احتمالا سال آینده وضعیت بهتری نسبت به کل صنعت خواهد داشت. البته این در صورتی است که قیمت سهام این نمادها کمی اصلاح و قیمتها تعدیل شوند. با توجه به قیمتگذاری دستوری این صنعت در سال آینده و فشارها برای افزایش فاصله رشد قیمت محصولات با تورم، نمیتوان P/ E بالایی را به این صنعت اختصاص داد.