رشد هر سه نماگر اصلی تالار شیشهای در آذر ماه

ماه درخشان بورس با اهرم تجدید ارزیابی

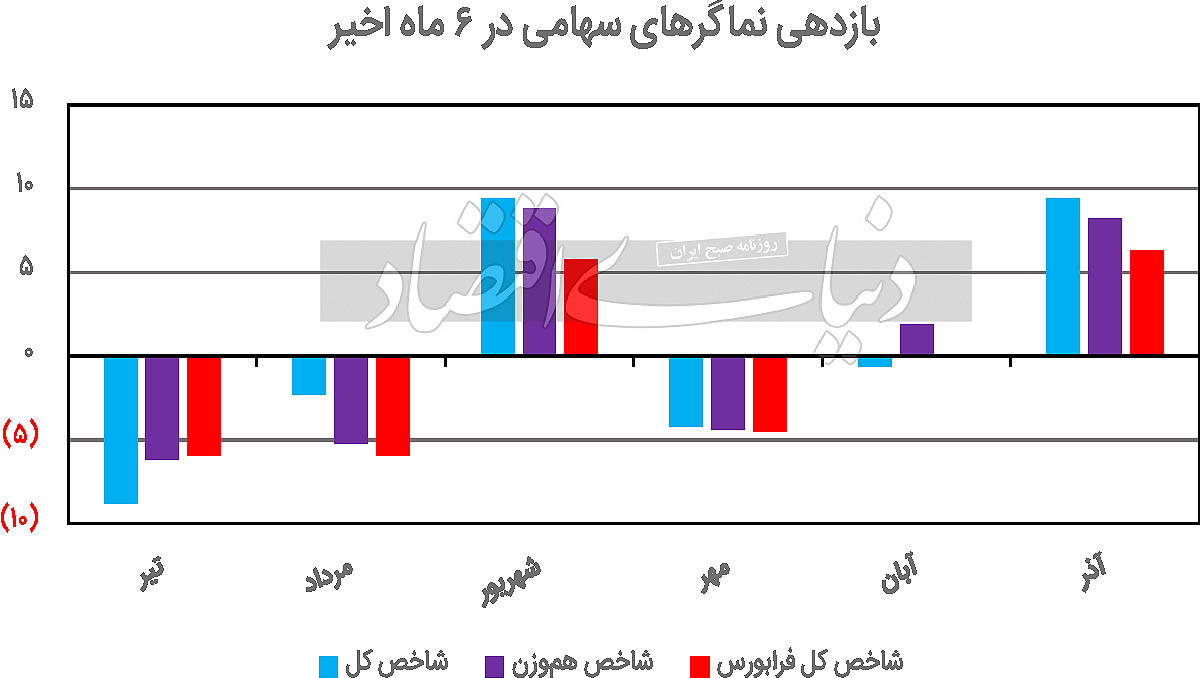

گفتنی است که آخرین ماه تابستان نیز توانسته بود برای سهامداران ماه شیرینی باشد، در شهریور شاخصکل، هموزن و شاخصکل فرابورس به ترتیب با رشدهای 9.4، 8.8 و 5.8درصدی همراه شدند.

صعود بورس با اخبار تجدیدارزیابی

اخبار منتج از تجدید ارزیابی بنگاههای بورسی یکی از مهمترین اخباری بود که موجبات رشد نماگرها در تالار شیشهای را در آذر ماه فراهم کرد. این پارامتر مثبت سبب شد تا برای اولینبار بعد از اواخر خرداد ماه سالجاری، شاخصکل بورس تهران، مجددا به سطوح فعلی برسد و فاصله خود را با سقف تاریخی ثبتشده در اردیبهشت کمتر کند. فضای روانی ایجادشده توسط اخبار تجدید ارزیابی بنگاههای بورسی، موجبات استقبال خریداران از صحنه معاملات سهام را پدید آورد.

کاهش شتاب خروج پول

بررسی آمار و ارقام معاملاتی نشان میدهد که در ماه گذشته نیز روند خروج پول حقیقی از بازار سهام ادامهدار بوده وهزار و 133میلیاردتومان نقدینگی حقیقی توسط بازیگران حقیقی تالار شیشهای از بازار خارج شدهاست، اما نکته قابل توجه در این اثنا این است که با توجه بهعملکرد مثبت نماگرهای تالار شیشهای در سومین ماه پاییز، شتاب خروج پول از تالار شیشهای بسیار کمتر از ماههای قبل شدهاست، بهگونهایکه در مهر و آبان به ترتیب شاهد خروج 6هزار و 363 و 4هزار و 66میلیاردتومان پول حقیقی از گردونه معاملات بودیم، اما در آذر ماه این میزان تفاوت فاحش و معناداری با ارقام ثبت شده در ماههای قبلی داشتهاست.

شگفتی در صندوقهای درآمد ثابت

بررسی آمارها نشان میدهد که از تیر تا آبان ماه بازار سهام در مقیاسهای ماهانه با خروج پول حقیقی همراه شدهو در عوض صندوقهای بادرآمد ثابت با استقبال از سوی خریداران همراه شدهاست. به بیانی سادهتر، بخشی از پولی که از بازار سهام خارج شده، روانه ابزارهای بادرآمد ثابت شدهاست، اما در آذر ماه بهرغم خروج پول از گردونه معاملات سهام، صندوقهای بادرآمد ثابت نیز با خروج پول همراه شدهاست و مشخص نیست که نقدینگی خارجشده از بطن و متن صندوقهای بادرآمد ثابت راهی چه بازاری شدهاست.

مزایای تجدید ارزیابی برای بورس

در حالحاضر و طبق اصول حسابداری، داراییهای شرکتها در ترازنامه بر اساس بهای تمامشده تاریخی ثبت میشود. فرض کنید ۳شرکت در ترازنامه خود یک دارایی یکسان داشته باشند و شرکت اول دارایی مذکور را ۲۰سالقبل خریده باشد، شرکت دوم همان دارایی را ۱۰سالقبل خریده باشد و شرکت سوم نیز دارایی یادشده را سالقبل کسب کرده باشد. در اینصورت ممکن است که در ترازنامه شرکت اول دارایی مذکور، ۱۰میلیونتومان، در ترازنامه شرکت دوم، ۱۰۰میلیونتومان و ترازنامه شرکت سوم، یکمیلیاردتومان ثبتشده باشد.

استانداردهای بینالمللی حسابداری این موضوع را بیان میکنند که در شرایطی که کشوری دچار تورم مزمن و پایدار باشد، مبنا قراردادن بهای تمامشده در ثبت داراییهای شرکتها در ترازنامه سبب میشود که صورتهای مالی خاصیت گزارشگری و تحلیلی خود را از دست بدهند، در این حالت و برای حل این معضل باید براساس ارزش روز، دارایی شرکتها را درنظر گرفت تا تحلیلهای ارائهشده و مفروضات درنظر گرفتهشده در پیشبینیهای آتی و ارزشگذاری شرکتها، ارقام واقعی و همچنین نتایج منطقی ارائه کنند.

نکته دیگری که فعالان بازار آن را دستمایه دفاع از لزوم تجدید ارزیابی شرکتها قرار میدهند، مداخلات دولت در سود شرکتهای بورسی است. در محافلی که تصمیمات مقتضی سیاستگذاری و ریلگذاری اقتصادی انجام میشود، عموما به نسبتهایی مانند بازده داراییها (ROA) و بازده حقوق صاحبان سهام (ROE) اشاره میشود و برخی تصمیمات مانند تعیین نرخ خوراک یا تعیین نرخهای مالیاتی براساس روند و چشمانداز این نسبتها انجام میشود، در صورتیکه با مبنا قراردادن این موارد یک اشتباه استراتژیک رخ میدهد؛ در واقع سود خالص شرکتها که در صورت کسر قرار میگیرد، رقم سود محققشده ماههای اخیر است. در صورتیکه داراییهایی که در مخرج این کسر قرار میگیرند، به بهای تمامشده تاریخی، ثبت شدهاست و مخرج کسر به این دلیل که داراییها مورد تجدید ارزیابی قرار نگرفتهاست، کوچکتر از رقم واقعی گزارش میشود و در نتیجه نسبت بزرگتر از مقدار واقعی گزارش میشود و همین موضوع موجبات مخابره اطلاعات نادرست از بطن صورت مالی بنگاههای بورسی را فراهم میکند و به نهادهای مختلف قانونگذار اجازه تدوین قوانینی را میدهد که مطابق با اطلاعات غیرواقعی بهدست آمدهاست.

در واقع صورتهای مالی مبهم، ریسک ابهام را به شرکت اضافه میکند و این موضوع موجب افزایش بازده موردانتظار سرمایهگذاران میشود. به هر روی میتوان اینچنین استنباط کرد که تورم مزمن موجود در اقتصاد رنجور و نحیف ایران، صرف ریسک سرمایهگذاری در کشور را بالا برده است و این موضوع موجبشده تا بازدهی موردانتظار سرمایهگذاران از کلاسهای مختلف دارایی افزایش یابد. مسالهای که در سالهای اخیر حادث شده، این است که مدیران شرکتها به سودهای حسابداری افتخار میکنند، در صورتیکه اگر اقلام موجود در صورتهای مالی و خاصه ترازنامه شرکتها بهروز شود، عملکرد واقعی مدیران در قالب سود حقیقی شرکتها نمایش داده خواهد شد. در حالحاضر به دلیل اینکه داراییهای شرکتها در ترازنامه به ارزش فعلی نیست، هزینه استهلاک کمتر درنظر گرفته میشود و در نتیجه سود اسمی شرکتها بیش از سود واقعی نمایش داده میشود.