سه شرکت صنعت آشامیدنی بررسی شد

مثلث خطر آشامیدنیها

عملکرد خوب «غبهنوش»

از اصلیترین محصولات «غبهنوش» میتوان به انواع ماءالشعیر، نوشابه و انرژیزا، انواع آبمیوه، دوغ، آب، خدمات کارمزدی و کنسانتره اشاره کرد که این محصولات حدود 3/ 49درصد، 5/ 19درصد، 5/ 17درصد، 4/ 8درصد، 2درصد، 5/ 1درصد و یکدرصد از درآمد شرکت را تشکیل میدهند. در بررسی آخرین گزارش فصلی «غبهنوش» در فصل پاییز میتوان رشد قابلتوجه معادل 51درصد را در درآمد عملیاتی مشاهده کرد. اما آنطور که گزارشها نشان میدهند، دلیل اصلی رشد درآمد شرکت تنها رشد نرخ نبوده است؛ زیرا در مقایسه پاییز 1401 با پاییز 1400 میتوان رشد 8درصدی مقدار فروش در «غبهنوش» را مشاهده کرد. در دیگر اقلام صورت سود و زیان مانند سود ناخالص، سود عملیاتی و سود خالص نیز میتوان نوسانات گوناگونی را به چشم دید. سود ناخالص این شرکت توانسته است نسبت به فصل مشابه در سال 1400 تنها 14درصد رشد را به ثبت برساند.

در این میان، دو سود دیگر «غبهنوش» به ترتیب افت شدیدی برابر با 76درصد و 94درصد را تجربه کردهاند. دلیل اصلی این افت در سود شرکت را میتوان افزایش هزینههای فروش، اداری و عمومی دانست. اگر به بررسی دو فصل دیگر سال 1401 بپردازیم، متوجه میشویم که بهترین عملکرد بهنوش در تابستان بوده و توانسته است رشد 53درصدی درآمد را در این فصل نسبت به تابستان 1400 رقم بزند.

یکی از بزرگترین مشکلات شرکت بهنوش را میتوان نوسانات متعدد دو سود عملیاتی و خالص دانست. با توجه به اینکه حاشیه سود خالص این شرکت اندک است، بنابراین دیدن این نوسانات منطقی است. در آخرین گزارش ماهانه منتشرشده توسط شرکت در اسفندماه میتوان رشد 41درصدی مبلغ فروش شرکت را نسبت به میانگین ماهانه سال 1401 مشاهده کرد. برخلاف گزارش فصلی شرکت بهنوش میتوان رشد مبلغ فروش را ناشی از افزایش نرخ و همچنین رشد مقدار فروش دانست؛ زیرا مقدار فروش شرکت در مقایسه این دو دوره رشد 24درصدی را به ثبت رسانده است.

از مهمترین نسبتهای مالی شرکت بهنوش میتوان به نسبت قیمت به سود اشاره کرد. میانه این نسبت در سهسال گذشته برابر با 3/ 27واحد و مقدار آن در سهفصل بهار، تابستان و پاییز 1401 به ترتیب برابر با 8/ 14واحد، 8/ 15واحد و 3/ 22واحد بوده است. این نسبت هماکنون برابر با 31واحد است. از دیگر نسبتهای مالی مهم میتوان به سود ناخالص و سود خالص اشاره کرد. در این شرکت میانه این دو سود در سهسال گذشته به ترتیب برابر با 32درصد و 7درصد بوده است.

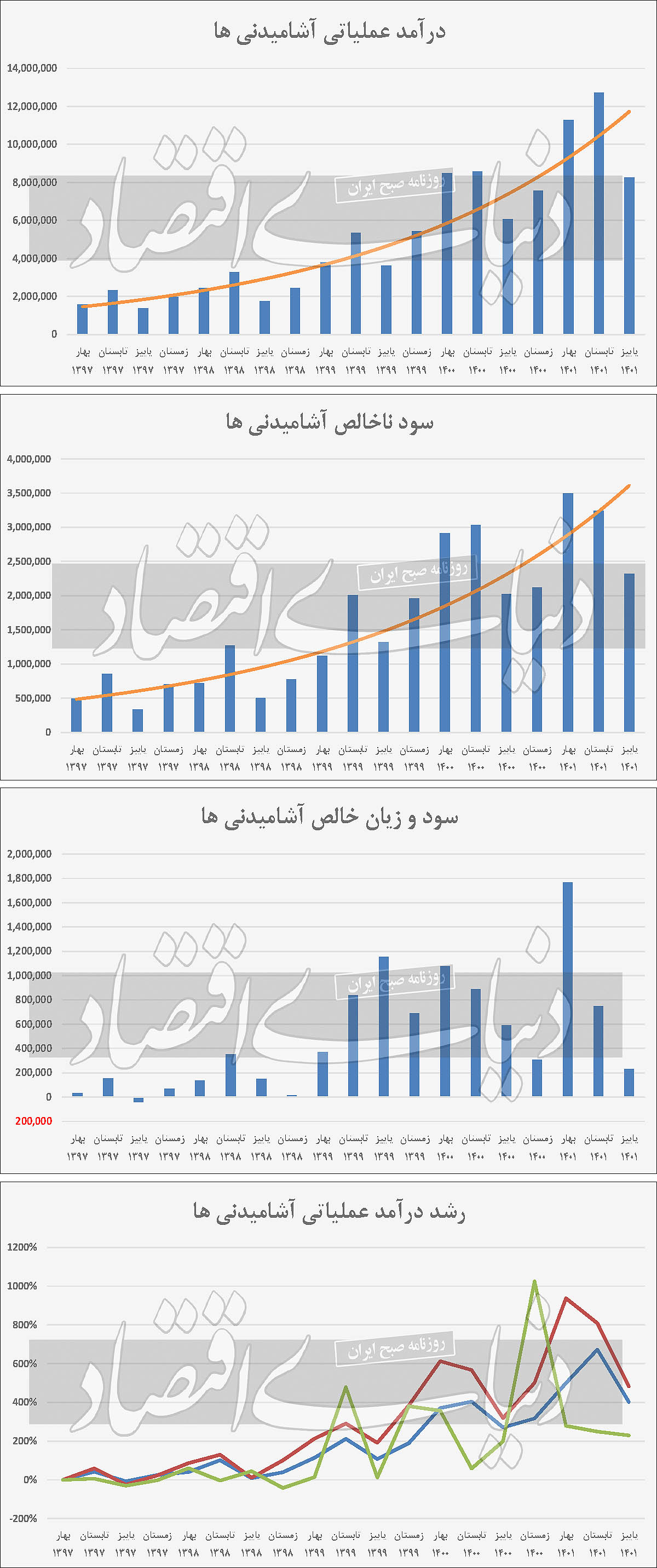

«غدیس»؛ شرکت صادراتی آشامیدنیها

از محصولات «غدیس» میتوان انواع آبمیوه، انواع کنسانتره صادراتی، انواع نوشابه، انواع الکل و ضدعفونی و سایر محصولات را نام برد. گزارش فصل پاییز سال 1401 شرکت نشان میدهد که در آمد آن نسبت به دوره مشابه سال قبلتر رشدی معادل 39درصد را داشته است. در این شرکت با توجه به اینکه مقدار فروش رشد 4درصدی را نشان میدهد، بنابراین میتوان متوجه شد افزایش درآمد شرکت تنها ناشی از تورم و افزایش نرخ فروش نبوده است.

بررسی سودهای شرکت مانند سه سود ناخالص، عملیاتی و خالص بیانگر آن است که بهترتیب نوسانی برابر با مثبت 2/ 17درصد، افت 7درصد و کاهش 31درصد را به ثبت رساندهاند. اما هنگامی که دو فصل قبلتر این شرکت را بررسی میکنیم متوجه میشویم که عملکرد آن در بهار و تابستان بهتر از پاییز بوده است؛ زیرا درآمد عملیاتی در این دو فصل نسبت به سال 1400 به طور میانگین افزایش 40درصدی را نشان میدهد.

از طرف دیگر سهسود اصلی «غدیس» توانستهاند نسبت به دوره مشابه سال 1400 به طور میانگین 18درصد رشد کنند. بررسی آخرین گزارش ماهانه «غدیس» نشان میدهد که مبلغ فروش آن در اسفندماه نسبت به میانگین سال 1401، 7/ 10درصد رشد را تجربه کرده؛ اما به دلیل اینکه رشد نرخ فروش بیشتر از رشد مبلغ فروش بوده است، افت 6 درصدی مقدار فروش را میتوان در مقایسه این دورهها مشاهده کرد.

نسبت قیمت به سود گذشتهنگر در این شرکت برابر با 9/ 14واحد است. میانه آن هم طی سهسال گذشته برابر با 9/ 22واحد بوده است. همچنین در سهفصل بهار، تابستان و زمستان 1401 مقدار آن به ترتیب برابر 25واحد، 17واحد و 16واحد بوده است. نسبت دیگر حاشیه سود بوده که در دو حالت حاشیه سود ناخالص و خالص استفاده میشود. این دو نسبت برای این شرکت به طور متوسط برابر با 29 و 19درصد بوده است.

«غنوش» با عملکرد ماهانه قابلتوجه

محصولات اصلی «غنوش» عبارتند از کنسانتره مرکبات، تفاله مرکبات، انواع آبمیوه شیشهای، انواع نکتار قوطی، پالپ، روغن پوست پرتقال و اسانس پرتقال که به ترتیب 86درصد، 7/ 4درصد، 3/ 3درصد، 9/ 2درصد، 7/ 1درصد، 1/ 1درصد و یکدرصد از مبلغ فروش آن را تشکیل میدهند. در بررسی آخرین گزارش فصلی «غنوش» میتوان رشد اندکی را در درآمدهای عملیاتی شرکت مشاهده کرد. این رشد برابر با 10درصد بوده و نسبت به فصول قبلتر عملکرد نسبتا ضعیفی تلقی میشود. اما با وجود اینکه رشد درآمد شرکت تنها 10درصد بوده، مقدار فروش «غنوش» در این بازه افزایش 162درصدی را تجربه کرده که نکته قابلتوجهی است.

همچنین سهسود اصلی شرکت وضعیت خوبی نداشته و نسبت به دوره مشابه سال قبلتر افت قابلتوجهی را به ثبت رساندهاند. سود ناخالص شرکت 6/ 14درصد کاهش پیدا کرده و از یکمیلیارد و 800میلیون تومان به یکمیلیارد و 500میلیون تومان رسیده است. از طرف دیگر سود عملیاتی شرکت در فصول سال 1401 به زیان تبدیل شده و برعکس سالهای قبلتر در این سه فصل عملکرد شرکت زیانده بوده است.

در آخر نیز سود خالص بوده که با توجه به مقدار بسیار اندک این سود و خاصیت اهرمی بودن آن، رشد یا افت آن اثری بر تحلیل ندارد. از نظر درآمدهای عملیاتی «غنوش» فصل تابستان بهترین فصل بوده؛ زیرا رشد فروش شرکت نسبت به سال 1400 به 120درصد رسیده است.

از طرف دیگر بدترین فصل از نظر این آمار فصل بهار بوده که نسبت به دوره مشابه سال قبلتر 1/ 17درصد افت را تجربه کرده است. بررسی گزارش ماهانه شرکت در اسفندماه حاکی از آن است که مبلغ فروش شرکت در این ماه نسبت به میانگین سالجاری رشدی برابر با 307درصد را به ثبت رسانده است. اما با وجود اینکه مبلغ فروش شرکت رشد قابلتوجهی را تجربه کرده، مقدار فروش آن افت 20درصدی داشته که بیانگر رشد نرخهای فروش است.

از نسبتهای مالی میتوان به P/ E اشاره کرد که در این شرکت به صورت گذشتهنگر برابر با 24واحد است. این نسبت در این شرکت طی سهسال گذشته به طور متوسط برابر با 13واحد بوده که در سه فصل اول سال 1401 به ترتیب برابر با 2/ 8واحد، 7/ 6واحد و 8واحد بوده است. نسبتهای دیگر حاشیه سودهای ناخالص و خالص هستند که طی چند سال گذشته در «غنوش» برابر با 31درصد و 15درصد بودهاند.

جمعبندی

همانطور که گفته شد، از مهمترین موضوعات اثرگذار بر شرکتهای فعال در این صنعت نوسان نرخ بهره است. نوسان این نرخ با توجه به اینکه موجب تغییر هزینه فرصت پول میشود، میتواند بر انگیزه شرکتها برای توسعه شرکت یا سرمایهگذاری در پروژهها اثرگذار باشد. هنگامی که نرخ بهره افزایش پیدا میکند، با توجه به اینکه وامگرفتن از بانکها سخت خواهد شد و همچنین نرخ سپردهگذاری بیشتر میشود، بنابراین شرکتها به جای سرمایهگذاری در طرحهای توسعه، اقدام به سپردهگذاری وجوه مازاد خود در بانکها میکنند.

از طرف دیگر قیمتگذاری دستوری از دیگر عواملی بوده که بر افت درآمد و همچنین سودآوری شرکتها اثر میگذارد. با توجه به اینکه مواد اولیه شرکتهای آشامیدنی همگام با تورم و همچنین افزایش نرخ دلار زیاد میشود، باید نرخ فروش آنها نیز به همین نسبت افزایش پیدا کند. اما هنگامی که قیمتگذاری دستوری برای فروش این شرکتها وجود داشته باشد، مبلغ فروش و همچنین سودآوری آنها تحتتاثیر منفی قرار میگیرد.