«دنیایاقتصاد» یکی از شرکتهای دارویی را بررسی میکند

مسیر پیشروی « دتماد»

بررسیها نشان میدهد که طی آخرین صورت مالی شرکت، حاشیه سود ناخالص ۴۹درصد، حاشیه سود عملیاتی ۴۴درصد و حاشیه سود خالص ۳۷درصد بوده است. نسبت P/ E این شرکت در حال حاضر ۳۹/ ۶واحد را نشان میدهد و حاکی از آن است که شرکت نسبت به سایر شرکتهای فعال در صنعت خود وضعیت مطلوبی دارد.

شرکت داروپخش بهعنوان بزرگترین تولیدکننده مواد موثره دارویی در کشور مطرح بوده و در صنعت تولید مواد اولیه دارویی در کشور، پیشرو است و در دو دسته عمده مواد اولیه موثره (API) و نیمهساخته پلت و دیسی (Finished Semi) در صنعت داروسازی کشور حضور فعال دارد. این شرکت در راستای توسعه حیطه کسبوکار خود با نگاه به بازارهای صادراتی از سال ۱۳۹۱ برنامهریزیها و اقدامات لازم را برای ورود به حوزه محصولات نهایی (Finished) با حفظ بیشترین سهم بازار مواد اولیه نارکوتیک و غیرنارکوتیک جهت شرکتهای داروسازی داخل کشور و خاورمیانه ایفای نقش میکند. درحال حاضر، «دتماد» در سطح بینالمللی یکی از شرکتهای معتبر در زمینه تولید محصولات نارکوتیک و غیرنارکوتیک و هماکنون جزو واحدهای تجاری فرعی شرکت سرمایهگذاری دارویی تامین است.

محل اصلی شرکت در شهرستان کرج و شاخه دیگر آن در شهرستان مشهد قرار دارد. این شرکت دارای ۱۷خط تولید فعال، هشتخط سایت کرج و ۹خط سایت مشهد و بیش از ۷۰قلم محصولات دارویی مطابق با استانداردها و قوانین GMP و ضوابط حوزه مواد دارویی است. GMP مخفف شرایط خوب تولید (Good Manufacturing Practice) بهعنوان فونداسیون اصلی سیستمهای ایمنی و سلامت شامل مجموعه الزامات و دستورالعملهایی است که روشها، تجهیزات موردنیاز، امکانات و کنترلهای الزامی برای تولید محصولات باکیفیت در زمینه محصولات دارویی را برای انسانها و مصارف دامپزشکی، فرآوردههای بیولوژیک، محصولاتی که از منابع طبیعی مثل انسان، حیوان یا میکروارگانیسمها تهیه میشوند، تجهیزات پزشکی، مواد غذایی فرآوریشده شرح میدهد.

هدف از تدوین این ضوابط هدایت تولیدکنندگان برای استقرار حداقل شرایط خوب تولید، استمرار آن و تولید محصول باکیفیت است و اینکه این اطمینان بهوجود آید که محصولات تولیدشده منطبق با استانداردهای مناسب با کاربردشان، تولید و کنترل میشوند و نیازهای مصرفکنندگان را از نظر کیفیت، ایمنی و کارآیی برآورده میسازند. داشتن گواهینامه شرایط خوب ساخت (GMP Certificate) نشاندهنده رعایت مفاد مندرج در آن توسط دارنده این گواهینامه است و به تبع آن اطمینان خاطر را به مصرفکننده در مورد کیفیت آن میدهد. این شرکت که یکی از تولیدکنندههای اصلی و عمده مواد اولیه نارکوتیک و غیرنارکوتیک با کیفیتی بسیار بالا در سطح جهانی است، هماینک به یکی از بزرگترین تولیدکنندگان مواد اولیه دارویی در ایران و بزرگترین تولیدکننده مواد اولیه دارویی مخدر (نارکوتیک) در خاورمیانه بدل شده است.

به زبان ساده، واژه نارکوتیک به مواد دارویی تولیدشده از مواد مخدر گیاهی اطلاق میشود. این مواد اولیه در طیف گستردهای از داروها مانند داروهای مسکن، آرامبخش، بیهوشی و ضدسرفه استفاده میشود. محصولات مخدر (نارکوتیک): این مواد شامل کدئین بیس، کدئین فسفات، کدئین سولفات (و سایر نمکها)، دیهیدروکدئین فسفات، دکسترومتورفان هیدرو بروماید، مرفین سولفات، نوسکاپین بیس، نوسکاپین هیدروکلراید، اوپیوم تینکچر، اوکسی کدون هیدروکلراید و تبائین است. محصولات غیرمخدر (غیرنارکوتیک): شامل آسپرین در اشکال گرانول، کریستال و پودر، سیپروفلوکساسین بیس، سیپروفلوکساسین هیدروکلراید، انروفلوکساسین، امپرازول پودر، امپرازول پلت ۵/ ۸درصد، پاپاورین هیدروکلراید و پاراستامول پودر و DC است.

ترکیب فروش

بررسیهای آماری نشان میدهد که عمده درآمد «دتماد» در سالجاری مربوط به فروش محصولات غیرنارکوتیک بوده، به طوری که با توجه به گزارش هشتماهه سالجاری ۵۲۳میلیارد تومان از درآمد ۷۶۱میلیارد تومانی مربوط به فروش محصولات غیرنارکوتیک بوده است. محصولات نارکوتیک با ترکیب ۳۳میلیارد تومان ارزش فروش داخلی و ۱۱۳میلیارد تومان ارزش فروش صادراتی حدود ۸۵درصد از ترکیب درآمد شرکت را تشکیل دادهاند. نکته مهم اینکه با فرض تداوم ترکیب فروش تا پایان سالجاری انتظار میرود درآمد محصولات غیرنارکوتیک به حدود ۸۵۰میلیارد تومان، محصولات نارکوتیک داخلی به ۵۰میلیارد تومان و محصولات نارکوتیک خارجی به حدود ۱۷۰میلیارد تومان برسد.

تولید و فروش

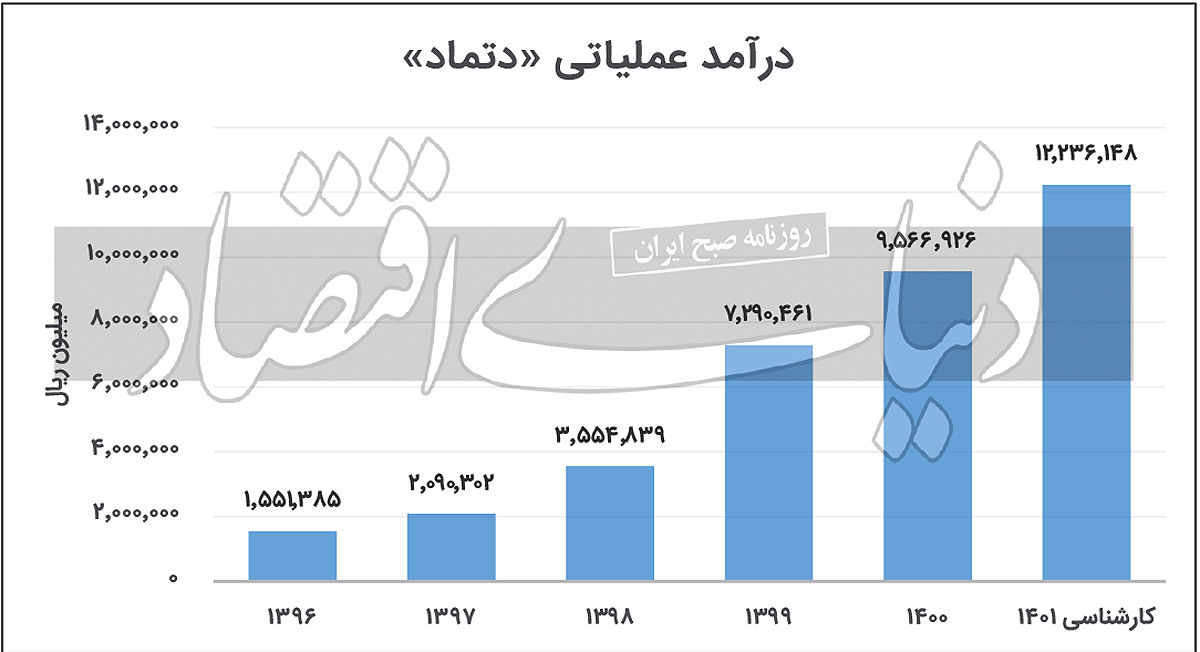

از میزان کل فروشهای سالجاری حدود ۸۶درصد داخلی بوده و ۱۴درصد به خارج از کشور صادر شده است. درآمد «دتماد» در سال گذشته ۳۴درصد افزایش یافته است؛ بهطوری که از ۷۳۰میلیارد تومان به ۹۵۶میلیارد تومان در سال ۱۴۰۰رسیده است «دتماد» درمدت ذکرشده ۴۰۹میلیارد تومان سود خالص داشته است که نسبت به سال ۱۳۹۹ رشد ۱۳درصدی را نشان میدهد. همچنین شرکت ۵۷۲تومان سود بهازای هرسهم خود محقق کرده و این در حالی است که پیشبینی سود خالص برای سال ۱۴۰۱ در سطح ۴۹۰ تا ۵۰۰میلیارد تومان و تحقق آن حدود ۶۵۰ تا ۷۰۰تومان سود به ازای هر سهم است. شرکت در ۶ماه نخست امسال ۵۹۴میلیارد تومان درآمد عملیاتی و ۲۲۰میلیارد تومان سود خالص و به عبارتی حدود ۳۰۸تومان بهازای هر سهم محقق کرده است.

همچنین درآمد عملیاتی شرکت در هشتماه نخست سال ۱۴۰۱ به سطح ۷۶۱میلیارد تومان رسیده است. درآمدهای عملیاتی شرکت در آبانماه ۶۶میلیارد تومان بوده است که نسبت به میانگین فروش ماهانه افت ۳۰درصدی را نشان میدهد. بنابراین در صورت تداوم روند فعلی سطح درآمدهای شرکت به تفکیک فصلهای باقیمانده به این شرح خواهد بود: فصل سوم ۲۳۶میلیارد تومان و فصل چهارم۱۸۰میلیارد تومان. بنابراین جمع درآمدهای شرکت با فرض تداوم شرایط فعلی تا انتهای سالجاری به هزار و ۱۰۰ تا هزار و ۲۰۰میلیارد تومان خواهد رسید. در نهایت این شرکت با گزارش عملکرد هشتماههای که راهی کدال کرده، با مجموع فروش ۷۶۱میلیارد تومان، تقریبا ۶۵درصد از پیشبینی درآمد تحلیلی سالجاری را محقق کرده است.

بهای تمامشده

مواد اولیه ۷۰درصد از بهای تمامشده محصولات داروپخش را تشکیل میدهد و سهم سربار و دستمزد مستقیم بهترتیب حدود ۲۲ و ۸درصد است. مواد مستقیم، در ترکیب بهای تمامشده شرکت بسیار پراهمیت است. ۴۱درصد مواد اولیه شرکت از داخل کشور تامین میشود و ۵۹درصد نیز از خارج از کشور و از کشورهای چین، هند و اتریش صورت میپذیرد. سال گذشته بهای تمامشده درآمدهای شرکت ۴۴۰میلیارد تومان بوده است. همچنین بررسیها نشان میدهد که بهای تمامشده درآمدهای «دتماد» در گزارش ۶ماه سالجاری در فصل بهار ۱۱۷میلیارد تومان و در فصل تابستان ۱۸۱میلیارد تومان بوده است و در نهایت، انتظار میرود تا پایان سالجاری بهای تمامشده شرکت به ۵۰۰ تا ۵۵۰میلیارد تومان برسد.

سودسازی

بررسیهای تحلیلی و آماری نشان میدهد که سود شرکت در سالجاری میتواند به ۶۵۰ تا ۷۰۰تومان بهازای هرسهم برسد. بنابراین انتظار میرود، «دتماد» در پنجماه آینده با فروش حداقل ۴۰۰میلیارد تومان به سود خالص حدود ۳۰۰ تا ۳۵۰تومانی بهازای هرسهم دست یابد. در نهایت انتظار میرود، در صورت تداوم شرایط فعلی درآمدهای شرکت تا انتهای سال مالی به هزار و ۱۰۰ تا ۲۰۰میلیارد تومان برسد و سود خالص شرکت در سطح ۴۹۰میلیارد تومان قرار گیرد. به عبارت دیگر ۶۸۶تومان سود بهازای هر سهم پیشبینی میشود که با در نظر گرفتن سیاست تقسیم سود حداکثری و سود کارشناسی سال ۱۴۰۱، نسبت قیمت به سود آیندهنگر شرکت در سطح ۹۱/ ۴واحد قرار میگیرد، این در حالی است که نسبت قیمت به سود فعلی شرکت بیشاز ۶واحد است.