«دنیایاقتصاد» بازارها را بررسی میکند

روز سرنوشتساز برای شاخص دلار

بازار داخلی

عملکرد هفتگی مثبت بازار سهام

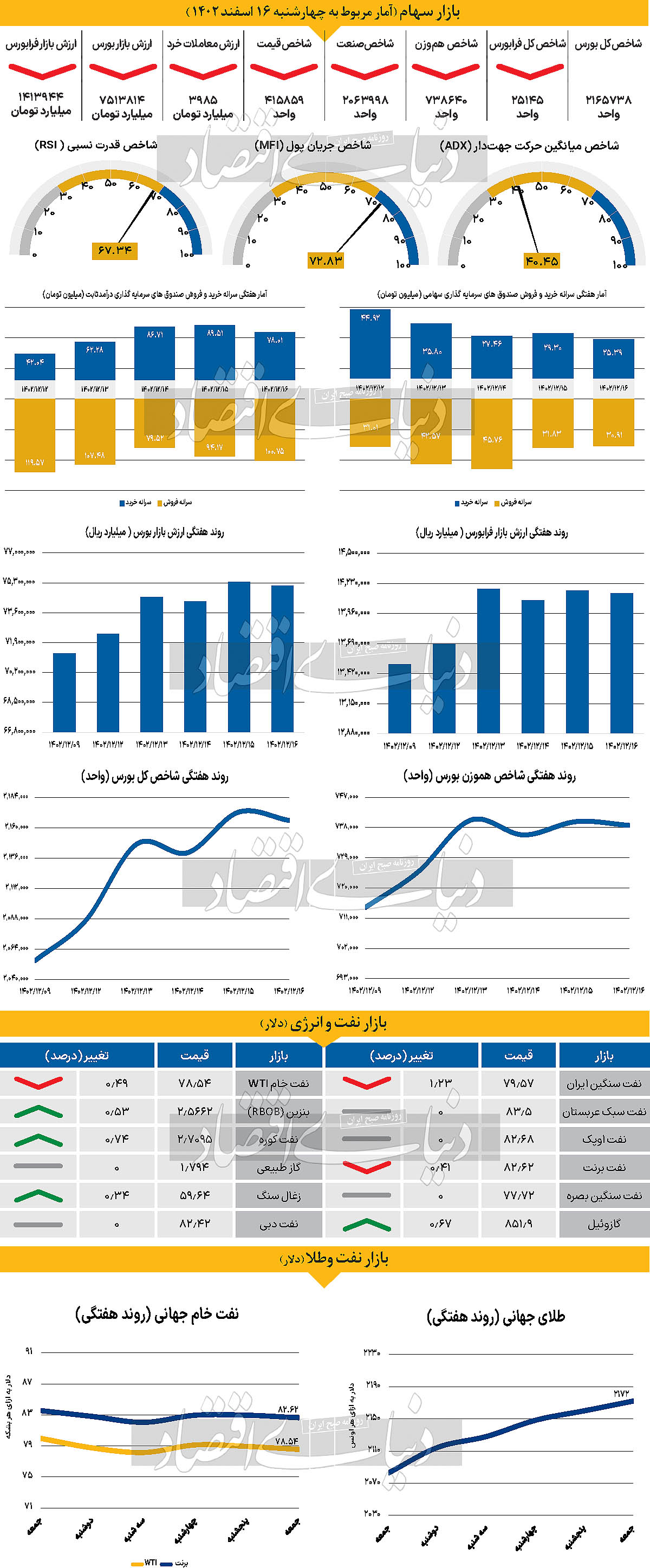

با رقم خوردن دو روز منفی و سه روز مثبت در بازار سهام، هفته معاملاتی منتهی به چهارشنبه ۱۶ اسفند به انتها رسید. در هفته یاد شده شاخصهای اصلی بازار سهام در روز دوشنبه و چهارشنبه شاهد کاهش ارتفاع بودند و در باقی روزها با رشد قابلتوجه همراه شدند. به این ترتیب شاخص کل بورس اوراق بهادار از محدوده ۲میلیون و ۸۶هزار واحد در روز شنبه، به محدوده ۲ میلیون و ۱۶۵هزار واحد صعود کرد و بازدهی هفتگی ۵.۴۰درصد را به ثبت رساند. شاخص هموزن نیز از ۷۲۴هزار و ۶۵۴ واحد در روز شنبه به ۷۳۸هزار و ۶۴۰ واحد در روز چهارشنبه رسید و بازدهی هفتگی ۳.۴۳درصد را رقم زد. وضعیت در رکن دیگر بازار سهام، یعنی فرابورس ایران نیز یکسان بود و شاخص کل فرابورس نیز با ثبت عدد ۲۵هزار و ۱۴۵ واحد در روز انتهایی هفته، بازدهی ۲.۸۴ درصدی را به ثبت رساند. به علاوه در هفته یاد شده بورس و فرابورس مجموعا شاهد ۱۱۱۱ میلیارد تومان ورود پول از جانب حقیقیها بودند و میانگین ارزش معاملات خرد سهام و حقتقدم نیز با افزایش ۵.۴۳ درصدی نسبت به میانگین هفته ماقبل، در سطح ۴۹۴۲میلیارد تومان قرار گرفت. برخی از کارشناسان معتقدند که بهرغم فشار عرضه در بازار سهام در روزهای انتهایی سال، همچنان خریداران در بازار حضور خواهند داشت و صفهای فروش شکل نخواهند گرفت. همچنین با توجه به این شرایط، اگر که نرخ دلار همچنان به نوسانات مثبت خود ادامه دهد، انتظار میرود که تا انتهای سال رونقی نسبی در بازار برقرار باشد. علاوه بر بازار سهام، عملکرد هفتگی بازار سکه نیز مثبت بود. به طوری که در آخرین روز معاملاتی هفته در بازار سکه یعنی پنجشنبه، هر قطعه سکه امامی با افزایش ۰.۵۴درصدی در محدوده ۳۷میلیون و ۸۰هزار تومان قرار گرفت و بازدهی هفتگی ۹.۰۶درصد را به ثبت رساند.

بازار خارجی

سیگنال کاهش نرخ بهره پاول به بازارهای جهانی

نفت برنت و wti در آخرین روز معاملاتی هفته اول مارس، پیش از انتشار داده اشتغال ایالات متحده با احتیاط معامله شدند.

بر این اساس بهای این دو نفت بهترتیب با افت ۰.۴۱ و ۰.۴۹درصد به ۸۲.۶۲ و ۷۸.۵۴دلار به ازای هر بشکه رسید. طلای جهانی در این شرایط نیز همچنان به پیشتازی خود ادامه میدهد و با جهش ۰.۵۶درصد به سطح ۲هزار و ۱۷۲دلار رسیده است. دلار هفته بدی را پشت سر گذاشته است. داده حقوق و دستمزد روز جمعه با توجه به سخنرانی پاول رئیس فدرال رزرو، اهمیت بیشتری پیدا کرده است. پیشبینی میشود این داده ۲۰۰هزار منتشر شود، اما بسیاری عدد ضعیفتری را پیشبینی میکنند. این هفته تاکنون تغییرات بزرگی در قراردادهای بازار فارکس رقم خورده است. دلار از ۰.۵درصد تا ۱.۵درصد پایینتر از یک هفته پیش در برابر ارزهای G۱۰ معامله میشود و دو ارزی که بر اساس دادههای CFTC دارای بزرگترین قراردادهای سفتهبازی خالص فروش هستند ( دلار استرالیا و ین ژاپن) پیشرو در این زمینه هستند. دو روز سخنرانی پاول با انتظارات کارشناسان در مورد سرپیچی از رویکرد افزایش نرخ بهره مطابقت داشت، اما میزان کاهش دلار همه را شگفتزده کرده است. پیام کلی ارائه شده توسط پاول در این دور از سخنرانیها در برابر کنگره بر صبر و احتیاط در مورد چشمانداز تورم متمرکز شده بود. با این حال، پاول نیز بهرغم دادههای غیرحمایتی اخیر، نسبت به روند تورم کاهنده اطمینان دارد و گفت که فدرال رزرو چندان دور از اطمینان برای کاهش نرخ بهره نیست. در نهایت، این نکته کلیدی برای بازاری است که انتظار لحن تهاجمیتری را داشت. اکنون که پاول تقریبا سیگنال کاهش نرخ بهره به بازارها ارائه کرده است، تمرکز به دادهها برمیگردد. در روز جمعه گزارش حقوق و دستمزد ایالات متحده منتشر میشود و انتظار میرود این گزارش فوریه تا حد زیادی نشاندهنده بازگشت به افزایش اشتغال متوسط پس از ارقام بسیار قوی ژانویه باشد. اجماع بر روی ۲۰۰هزار متمرکز است.

با این حال، این عدد واقعا شواهد سایر نظرسنجیها را منعکس نمیکند بلکه شواهدی را نشان میدهد که تمایل به غافلگیری دادههای اشتغال را در جهت صعودی و انحراف از سایر شاخصها نشان میدهد. به عبارت دیگر، هیچ دلیل قانعکنندهای برای رد این موضوع وجود ندارد که در نهایت داده اشتغال ضعیفتر منتشر شود، اما قدرت اخیر در گزارشهای حقوق و دستمزد غیرکشاورزی (NFP) نیازمند احتیاط زیادی است. دادههای حقوق و دستمزد روز جمعه، مسیر بازار فارکس را مشخص خواهد کرد. به عبارت دیگر، هیچ دلیل قانعکنندهای برای رد این موضوع وجود ندارد که در نهایت شاهد انتشار ضعیفتر باشیم. به دنبال سخنرانی پاول، بازارها نسبت به قیمتگذاری کاهش بیشتر نرخ بهره چندان بیمیل نخواهند بود.