گزارش فروردین شاپرک بررسی شد

افزایش تمرکز در ابزار پذیرش موبایلی

اهمیت شاپرک و گزارشهای آن

تراکنشهای بانکی به کمک ابزارهای پرداخت یکی از مهمترین امور روزمره انسانها محسوب میشوند. به کمک ابزارهای پرداخت اعتبار از شخصی به شخص دیگر منتقل شده و عملیات انتقال اعتبار بدون دخالت فیزیکی اسکناسها صورت میپذیرد. به همین منظور سامانه شبکه الکترونیک پرداخت کارتی (به اختصار: شاپرک) پدید آمده تا با یکپارچهسازی ارائهدهندگان خدمات پرداخت کارتی، سرعت و امنیت انتقال اعتبار را افزایش دهد. از آنجا که تقریبا تمامی بانکها و موسسات مالی موجود در ایران به این شبکه متصل بوده و خدمات خود را بر بستر آن ارائه میدهند، بررسی گزارشهای این شبکه میتواند اطلاعات خوبی را از عملکرد بخشهای مختلف شبکه پرداختی کشور ارائه دهد. در ادامه عملکرد بانکها در بهمن ماه سالجاری بر اساس گزارش منتشر شده از شاپرک بررسی خواهد شد.

عملکرد بانکها در بازاریابی خدمات شاپرکی

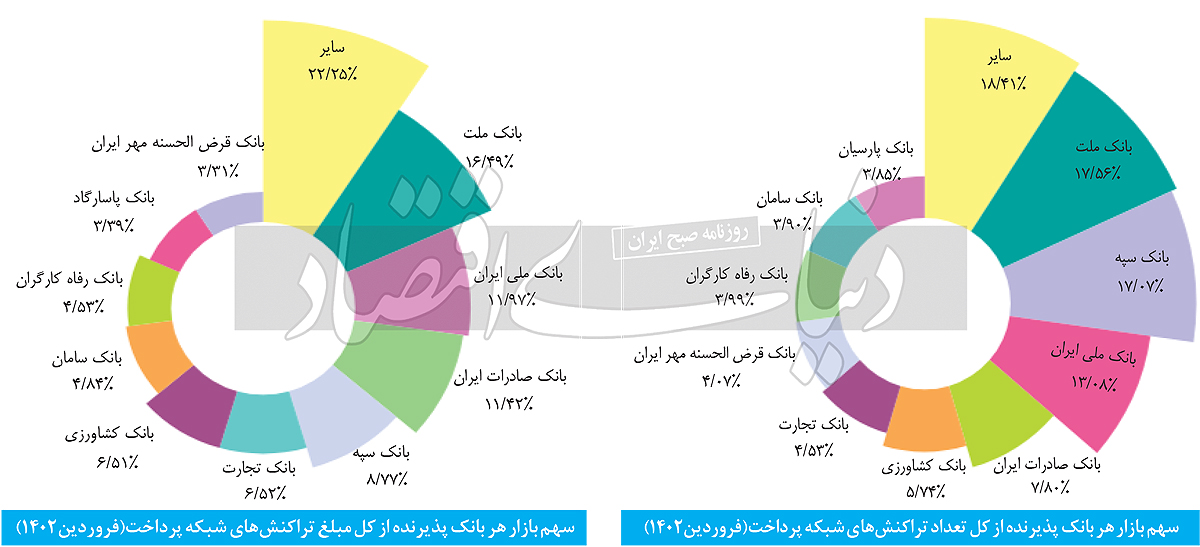

از سهم بانکها در تعداد و مبلغ کل تراکنشهای شبکه بانکی میتوان عملکرد آنان را در کیفیت ارائه خدمات کارتی و بازاریابی سنجید. بر این اساس، هر بانکی که سهم بیشتری را از این شاخص به دست آورده باشد نشان میدهد که عملکرد بهتری در این حوزه داشته است. در بررسی این شاخص سه حوزه کارتخوانهای فروشگاهی، ابزار پذیرش اینترنتی و ابزار پذیرش موبایلی مورد بررسی قرار میگیرند. بهطور کلی، بانک ملت با سهم 56/ 17 درصدی از تعداد تراکنشها و سهم 46/ 16 درصدی از مبلغ تراکنشها بیش از دیگر بانکها در حوزه تراکنشها موثر بوده است. پس از این بانک هم، در حوزه کل تعداد تراکنشهای بانکی، بانک سپه با سهم 07/ 17 درصدی و در حوزه کل مبلغ تراکنشها بانک ملی ایران با سهم 97/ 11 درصدی قرار دارد.

بر اساس آمارهای گزارش شاپرک، سه بانک سپه، ملت و ملی ایران به ترتیب بیشترین سهم را از تعداد تراکنشهای کارتخوانهای سطح کشور داشتهاند. در حوزه ابزار پذیرش اینترنتی مانند اینترنت بانکها، سه بانک ملی ایران، ملت و کشاورزی پیشتازی کرده و سهم بیشتری را در تعداد تراکنشها به خود اختصاص دادهاند. در تراکنشهای مربوط به ابزار موبایلی که ازجمله مهمترین آنها میتوان به کدهای USSD و موبایل بانکها اشاره کرد؛ سه بانک ملت، آینده و قرضالحسنه رسالت بیشترین سهم تراکنشها را داشتهاند. در بخش سهم بانکها از ارزش تراکنشهای کارتی نیز در حوزه کارتخوانها سه بانک ملت، ملی ایران و صادرات موفقتر از دیگران عمل کردهاند. در موضوع مبلغ ابزار پذیرش اینترنتی سه بانک سامان، ملت و خاورمیانه پیشتاز بوده و در حوزه ابزار پذیرش موبایلی هم سه بانک ملت، آینده و قرضالحسنه رسالت بهتر از دیگران عمل کردهاند.

بررسی میزان تمرکز خدمات

با اندازهگیری شاخص هرفیندال - هیرشمن میتوان میزان تمرکز در بازار هر حوزه را بررسی کرد. به عبارت دیگر با کمک این شاخص هم میتوان متوجه شد که در بازار کدام حوزه رقابت بیشتری وجود دارد و کدام بانکها توان انحصار بالاتر و کدام بانکها توان انحصار پایینتری دارند. هرچه میزان عدد شاخص کمتر باشد، توان انحصار کمتر و در نتیجه بازار رقابتیتر و هرچه عدد شاخص بیشتر باشد، میزان انحصار در آن بازار بیشتر و توان انحصاری بانک نیز بالاتر است.

در فروردین 1402، شاخص هرفیندال - هیرشمن در بازار بانکهای پذیرنده تراکنشها برای ابزار پذیرش موبایلی عدد 3756 بهدست آمده است که همچنان نشاندهنده تمرکز بالا در بازار ابزار پذیرش موبایلی است؛ به این معنا که در بازار ابزار پذیرش موبایلی تعداد بسیار کمی از بانکها سهم قابلتوجهی از پذیرش تراکنشهای بازار را در اختیار گرفتهاند. برای این شاخص در بازار ابزار پذیرش اینترنتی 1248 حاصل شده است که این رقم مبین وجود تمرکز ملایم در بازار این ابزار بین بانکهای پذیرنده است. بنابراین سایر بانکهای پذیرنده در بازار این ابزار نسبت به بازار ابزار پذیرش موبایلی سهم بالاتر و قابلتوجهی از بازار را در اختیار دارند. مقدار این شاخص در بازار ابزار پذیرش کارتخوان فروشگاهی 982 حاصل شده است که این رقم نشان از وجود تمرکز رقابتی در بازار این ابزار بین بانکهای پذیرنده شده است.

در حوزه کارتخوانهای فروشگاهی، بانک سپه توان انحصاری بالاتری با عدد شاخص 334 نسبت به دیگر بانکها دارد. پس از این بانک نیز به ترتیب بانکهای ملت و ملی ایران با عدد شاخص 262 و 164 به ترتیب در جایگاههای دوم و سوم قرار دارند. در حوزه ابزار پذیرش اینترنتی، در جایگاه اول بانک ملی ایران با عدد 486 قرار داشته و پس از آن نیز بانک ملت با عدد شاخص 478 قرار دارد. اما جایگاه سوم مربوط به بانک کشاورزی است که البته با اختلاف خیلی بالایی از دو بانک دیگر در این جدول قرار گرفته است. این بانک عدد شاخص 87 واحد را به ثبت رسانده است. این موضوع نشان میدهد دو بانک ملی و ملت نسبت به دیگران توان ایجاد انحصار بیشتری دارند.

در حوزه ابزار پذیرش موبایلی هم بانک ملت با عدد 3302 با اختلاف بالایی از دیگر بانکها، بیشترین میزان تمرکز را نسبت به دیگران در اختیار دارد. پس از آن نیز بانک آینده و بانک قرضالحسنه رسالت هرکدام با عدد شاخص 232 و 167 به ترتیب در جایگاههای بعدی قرار دارند. بررسی گزارش اسفند سال 1401 و فروردین ماه 1402 نیز نشان میدهد که شاخص هرفیندال - هیرشمن در حوزه کارتخوانهای فروشگاهی با رشد 28 واحدی روبهرو بوده است. این شاخص در حوزه ابزار پذیرش اینترنتی افت 60 واحدی داشته است. اما ابزار پذیرش موبایلی رشد 31 واحدی را تجربه کرده است.

تعداد کارتهای فعال در سامانه شاپرک

در سامانه شاپرک، بهطور کلی سه دسته کارت بانکی وجود دارد. دسته اول کارت برداشت، دسته دوم کارت اعتباری و دسته سوم کارت پیشپرداخته مانند بنکارت و کارتهای هدیه قرار دارند. در فروردین سالجاری بهطور کلی حدود 5/ 143 میلیون کارت بانکی فعال وجود داشته است که نسبت به اسفند ماه سال گذشته 18/ 5درصد کاهش داشته است. از این 143 میلیون کارت فعال، 134 میلیون آن کارت برداشت، 471هزار عدد آن کارت اعتباری و تقریبا 7/ 8 میلیون آن نیز کارتهای پیشپرداخته بودهاند. با توجه به آمار فروردین سالجاری، تعداد کارتهای برداشت حدود 23/ 5درصد تعداد کارتهای پیشپرداخته حدود 43/ 2درصد و تعداد کارتهای اعتباری هم حدود 30درصد کاهش داشته است.

سهم بانکها از تعداد هر یک از انواع کارتهای بانکی

با توجه به آمار گزارش اقتصادی شاپرک، بیشترین میزان کارتهای تراکنشدار مربوط به بانک ملی ایران با سهم 04/ 21 درصدی بوده است. پس از این بانک، بانک سپه با سهم 37/ 11درصدی و بانک ملت با سهم 97/ 10 درصدی قرار دارند. باتوجه به این آمار، بیشترین میزان کارتهای برداشت تراکنشدار مربوط به بانک ملی ایران با سهم حدودا 21 درصدی بوده است. پس از آن نیز بانک سپه با 5/ 11درصدی و بانک ملت با ۱۱درصد قرار دارند. در بخش کارتهای فعال اعتباری، بانک ملی ایران با 91 درصدی رتبه نخست را به خود اختصاص داده است. باقی بانکها در این حوزه نقش چندان موثری نداشتند.

در بحث عرضه کارتهای پیشپرداخته نیز بانک ملی با صدور 14درصد از این کارتها، در جایگاه اول قرار دارد. پس از بانک ملی نیز بانک ملت و سپه هرکدام با سهم ۱۱ و 5/ 9درصدی در جایگاههای بعدی قرار دارند. با توجه به آمارهای بالا بیشترین سهم از تعداد کارتهای بانکی تراکنشدار در هر سه نوع کارت برداشت، کارت اعتباری و کارت هدیه و بنکارت به ترتیب با متعلق به بانک ملی ایران بوده است.

انحصار در بازار صدور کارت

در این بخش از گزارش، باز هم به کمک شاخص هرفیندال - هیرشمن تلاش شده تا میزان انحصار در بازار صدور کارتسنجیده شود. بر اساس دادههای این گزارش، بانک ملی ایران با عدد 8406 قدرت بسیار بالایی در ایجاد انحصار در بازار صدور کارتهای اعتباری در اختیار دارد. کل عدد شاخص برای اندازهگیری میزان انحصار در صدور این نوع کارت، 8414 است که نشان از انحصار بالا در بازار صدور این کارت دارد. در بازار صدور کارتهای برداشت، باز هم بانک ملی ایران با عدد 451 در جایگاه صدر قدرت انحصار قرار دارد. پس از آن هم بانکهای سپه و ملت با عدد شاخص 133 و 121 قرار دارند.

عدد کل شاخص برای این بازار نیز ۱۰۲۶ است که نشان میدهد این بازار میان سه بازار اصلی صدور کارتهای بانکی، در جایگاه دوم انحصار قرار دارد. در بازار صدور کارتهای هدیه و بنکارت، دوباره بانک ملی ایران با عدد 200 در جایگاه اول قرار دارد. پس از آن هم بانک ملت با عدد 134 و بانک پارسیان با عدد 91، در جایگاههای دوم و سوم قرار گرفتهاند. به این ترتیب این بازار با عدد شاخص 772، رقابتیترین بازار میان بازارهای صدور کارت است. با مقایسه آمارهای دی و بهمن ماه سالجاری، مشخص میشود که عدد شاخص هرفیندال - هیرشمن در بازار کارتهای اعتباری حدود 825 واحد افزایش داشته است. این درحالی است که عدد این شاخص برای کارتهای برداشت هم 3 واحد افزایش و کارتهای پیشپرداخته 19 واحد افت داشته است.

عملکرد بانکها در صدور و پذیرش تراکنشها

بر اساس آمار این گزارش، بانک ملی ایران بیشترین تعداد صدور و پذیرش تراکنشهای بانکی با مجموع ۲/ ۱ میلیارد تراکنش را داشته و برتر از دیگر بانکها عمل کرده است. پس از این بانک، بانک ملت با 06/ 1 میلیارد و بانک سپه با حدود 05/ 1 میلیارد تراکنش در جایگاههای بعدی قرار گرفتهاند. سه بانک ایران - ونزوئلا، توسعه صادرات ایران و صنعت و معدن هم کمترین سهم را در کل تراکنشهای بانکی داشتهاند. در بخش بررسی مبلغ تراکنشهای بانکی اما جای بانک ملی ایران و بانک ملت جابهجا میشود. بانک ملت با مجموع ارزش 53/ 2 میلیارد میلیارد ریال در جایگاه نخست قرار گرفته است. پس از آن بانک ملی ایران با 45/ 2 میلیارد میلیارد ریال در جایگاه دوم و بانک سپه با 9/ 1 میلیارد میلیارد ریال در جایگاه سوم قرار گرفته است.

یکی دیگر از شاخصهای مورد اهمیت در بانکها، محاسبه تفاضل ارزش ریالی صادرکنندگی آنها از مبلغ پذیرندگی آنهاست. این شاخص نشان میدهد که جریان مبلغی تراکنشهای هر بانک در کدام جهت بوده و به دنبال آن میتوان تعیین کرد که آیا نقش بانک به عنوان بانک پذیرنده برای وی مقرون به صرفه بوده یا نبوده است. عدد مثبت در این شاخص نشاندهنده عملکرد خوب بانک است، چرا که بیش از آنکه سپرده از آن خارج شده باشد، منابع مالی جذب کرده است. در بررسی این شاخص، بانک سامان با 208هزار میلیارد ریال جذب منابع، در صدر قرار دارد. پس از آن نیز بانک سامان با 171هزار میلیارد ریال در جایگاه دوم قرار گرفته است. ضعیفترین عملکرد در این بخش نیز مربوط به بانک ملی ایران بوده که خروج منابع 490هزار میلیارد ریالی را تجربه کرده است.