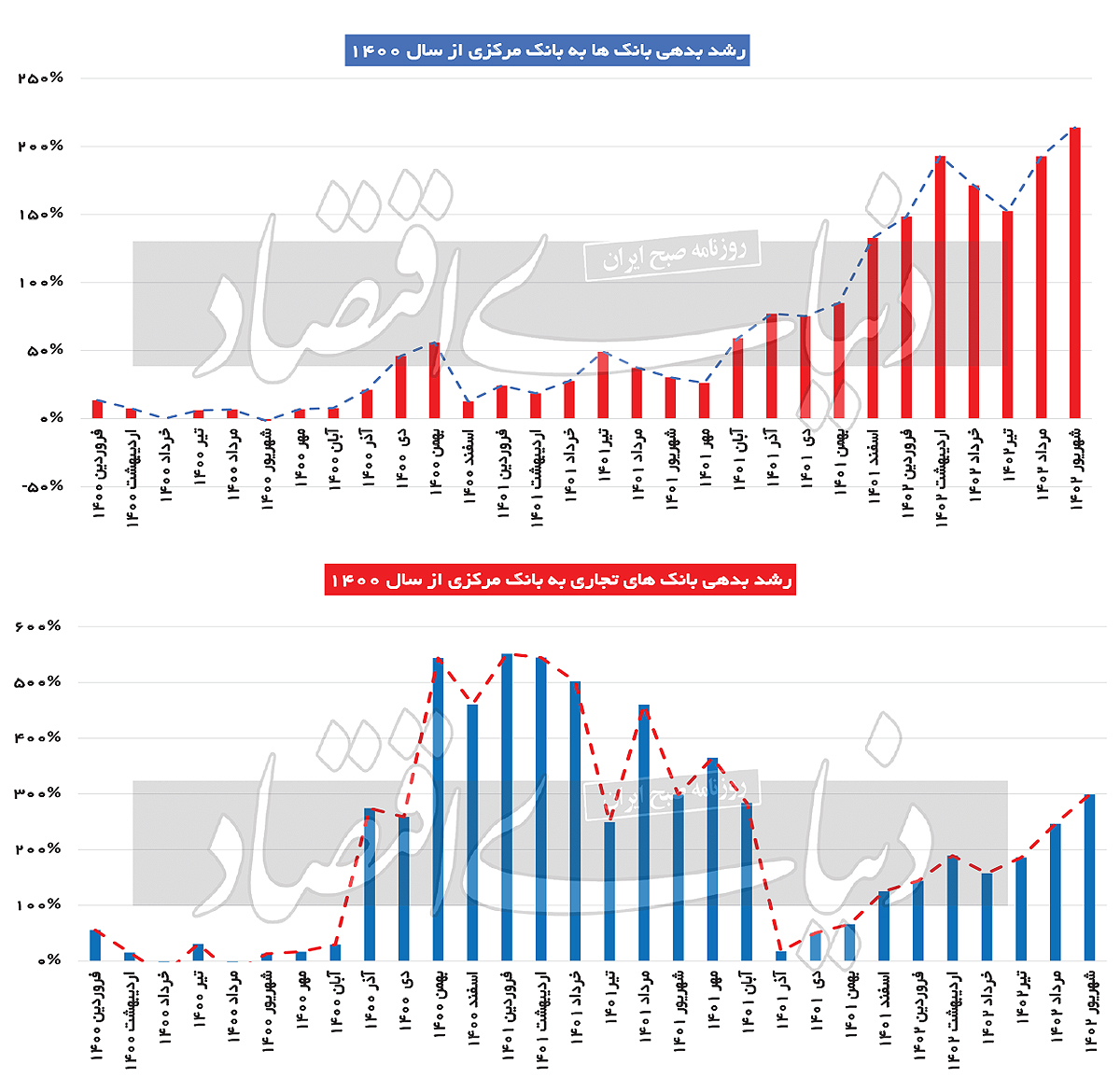

رکورد رشد نقطه به نقطه بدهی بانکها به بانک مرکزی شکسته شد

حیاطخلوت پولی بانکها

در این میان بررسیها نشان میدهد بیش از نیمی از این بدهیها مربوط به بانکهای غیردولتی بوده و ناشی از اضافهبرداشت این بانکها از بانک مرکزی است.

پایه پولی و پول درونزا

بررسی آمارهای پولی و بانکی منتشرشده توسط بانک مرکزی نشان میدهد رشد نقطه به نقطه بدهی بانکها به بانک مرکزی به بالاترین حد خود در یک دهه اخیر رسیده است. این افزایش رشد نشان از فشار شدید بانک مرکزی به ترازنامه بانکها در راستای سیاست کنترل ترازنامهای دارد. حجم پایه پولی طبق آخرین آمارهای منتشرشده توسط بانک مرکزی در شهریورماه به 981.13هزار میلیارد تومان رسیده که در مقایسه با شهریور1401 رشد 42درصدی را تجربه کرده است. با این حال نرخ رشد نقدینگی نقطه به نقطه پایه پولی و نقدینگی آذرماه نیز بهصورت شفاهی اعلام شده است. نرخ رشد نقطه به نقطه نقدینگی در آذرماه 27درصد و نرخ رشد پایه پولی 33.5درصد بوده است. بانک مرکزی برای کنترل ترازنامه بانکها و جلوگیری از رشد نقدینگی آنها را برای تهیه ذخایر قانونی نزد بانک مرکزی تحت فشار قرار میدهد و هنگامی که بانکها توانایی تهیه این ذخایر را پیدا نمیکنند، آنها را نزد خود بدهکار میکنند.

به این ترتیب سیاست کنترل ترازنامهای بهصورت غیرمستقیم باعث انبساط ترازنامه بانک مرکزی میشود و پایه پولی را افزایش میدهد. همین مساله شکاف بین نرخ رشد 27درصدی نقدینگی نقطه به نقطه و نرخ رشد 33.5درصدی پایه پولی در مهرماه را توضیح میدهد. اشاره به نظریه درونزایی پول در اینجا میتواند کارساز باشد. درونزایی پول به این معنی است که رابطه میان پایه پولی و نقدینگی یک رابطه مبهم است که کاملا وابسته به شرایط است. نظریه پولِ درونزا یکی از بحثهای اصلی اقتصاددانان پساکینزی است که بر مبنای آن بر خلاف جریان متعارف نظریه پولی که پایه پولی میزان اعتبارات بانکی را تعیین میکند، پایه پولی معلول اعتبارات بانکی است. در واقع جهت علیت در عرضه درونزای پول، از اعتبارات بانکی به ماندههای پولی است؛ درحالیکه در تئوری عرضه برونزای پول، این ماندههای پولی است که وامهای بانکی را تعیین میکند. نظریه درونزایی پول میتواند توضیح دهد که چگونه کنترل ترازنامهای بانکها میتواند بر افزایش پایه پولی تاثیرگذار باشد.

رشد چهاربرابری بدهی بانکهای تجاری

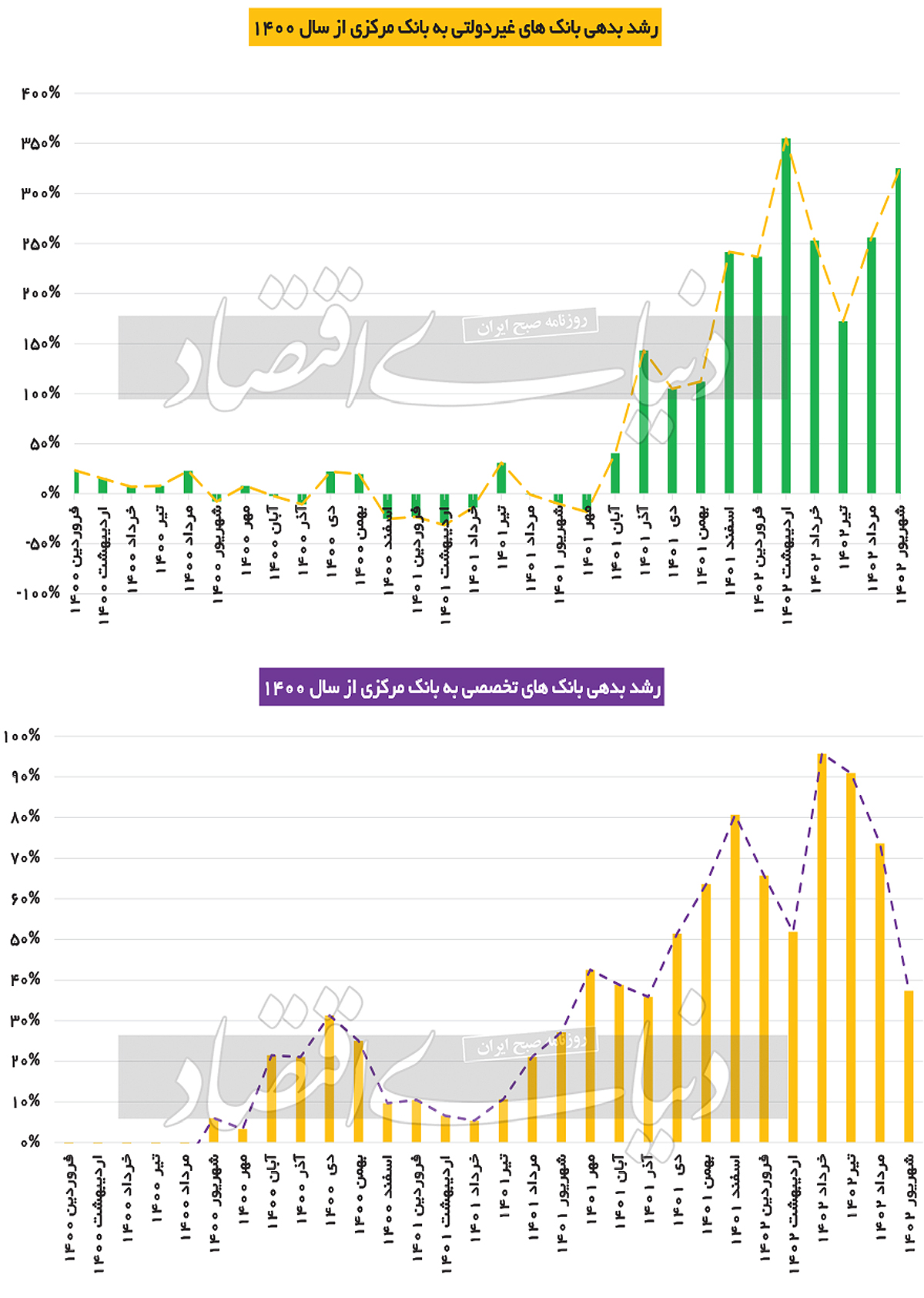

بررسی جزئی آمارهای مربوط به بانکهای بدهکار به بانک مرکزی در شهریورماه نشان از رشد شدید بدهی بانکهای تجاری و بانکهای غیردولتی به بانک مرکزی دارد. رشد نقطه به نقطه بدهی بانکهای تجاری به بانک مرکزی 298.9درصد و رشد نقطه به نقطه بدهی بانکهای غیردولتی به بانک مرکزی 325.3درصد بوده است. این ارقام نشان میدهد حجم بدهی بانکهای تجاری و بانکهای غیر دولتی در یکسال اخیر حدودا چهاربرابر شده است. نرخ رشد نقطه به نقطه بدهی بانکهای تخصصی به بانک مرکزی نیز 37.3درصد بوده است. به گفته کارشناسان، عمده پرداخت تسهیلات تکلیفی توسط بانکهای تجاری انجام میشود و این موضوع را میتوان یکی از عوامل افزایش بدهیهای این بانکها و اضافه برداشت آنها دانست.همچنین تحلیل وضعیت بانکهای خصوصی نیز نشانگر این است که این بانکها عمدتا بهدلیل مدیریت ضعیف خود و فقدان نظارت دقیق بر آنها دچار ناترازیهای شدیدی هستند.

بررسی آمارها نشان میدهد که سهم بدهی بانکها به بانک مرکزی از پایه پولی 53.11درصد بوده است. در این میان 26.91درصد از پایه پولی را بدهی بانکهای خصوصی به بانک مرکزی تشکیل میدهد که بیش از نیمی از بدهی بانکها به بانک مرکزی را روی هم رفته شامل میشود. همچنین سهم بدهی بانکهای تجاری از بانکها از پایه پولی 17.76درصد بوده است که 33.45درصد از بدهی بانکها به بانک مرکزی را شامل میشود.

تورم و بدهی بانکها

بررسی وضعیت تورمی کشور نیز نشانگر این حقیقت است که نرخ تورم بهرغم کاهش رشد نقدینگی همچون پایه پولی میل زیادی به کاهش نداشته است. نرخ تورم مدتهاست در کریدور 39درصد قرار گرفته و حتی امروز به 40.2درصد رسیده است. نرخ رشد پایه پولی نیز طبق آخرین آمار آذر ماه به 33.5درصد رسیده است. هر دوی این متغیرها بهشدت وابسته و تحت تاثیر رشد نقدینگی هستند. در حقیقت بررسی دقیقتر جایگاه این متغیر در سیاستگذاریها و توجه ما به نظریه پول درونزا نشان میدهد این دو متغیر رابطه علیت دو طرفه با نقدینگی دارند. هم رشد نقدینگی بر رشد تورم اثرگذار است و هم بالعکس. هم پایه پولی بر نرخ رشد نقدینگی اثر میگذارد و هم بالعکس. در نتیجه آنچه در ساختار سیاستگذاری ضد تورمی بانک مرکزی حضور ندارد، تصویر دورنمایی است که بتواند پویاییهای درونی این متغیرها را با یکدیگر و ارتباط آنها با ناترازیهای مالی دولت در نظر بگیرد.

بانک مرکزی تصمیم به کنترل ترازنامهای گرفته است با این حال دولت به تحمیل تسهیلات تکلیفی بر بانکها ادامه میدهد. بهرغم کنترل ترازنامهای ناترازیهای مالی دولتی همچنان منجر به رفع این ناترازی با استقراض از بانکها میشود. همچنین چندین سال بیتوجهی به لزوم نظارت بر بانکها و عدم اعمال قواعد کفایت سرمایه منجر به باز بودن دست آنها در خلق آسان نقدینگی شده است. انباشت سالها حکمرانی غلط با اصلاحی جزئی و بدون داشتن تصویری جامع از ساختار اقتصادی کشور و بهکارگیری همه ظرفیتها امکانپذیر نخواهد بود و همچون اصلاحات ناقص سالهای گذشته ثمره پایداری از خود به جا نخواهد گذاشت.