«دنیایاقتصاد» بازارها را بررسی میکند

بازارها در انتظار دو رویداد کلیدی

بازار داخلی

خروج گسترده حقیقیها

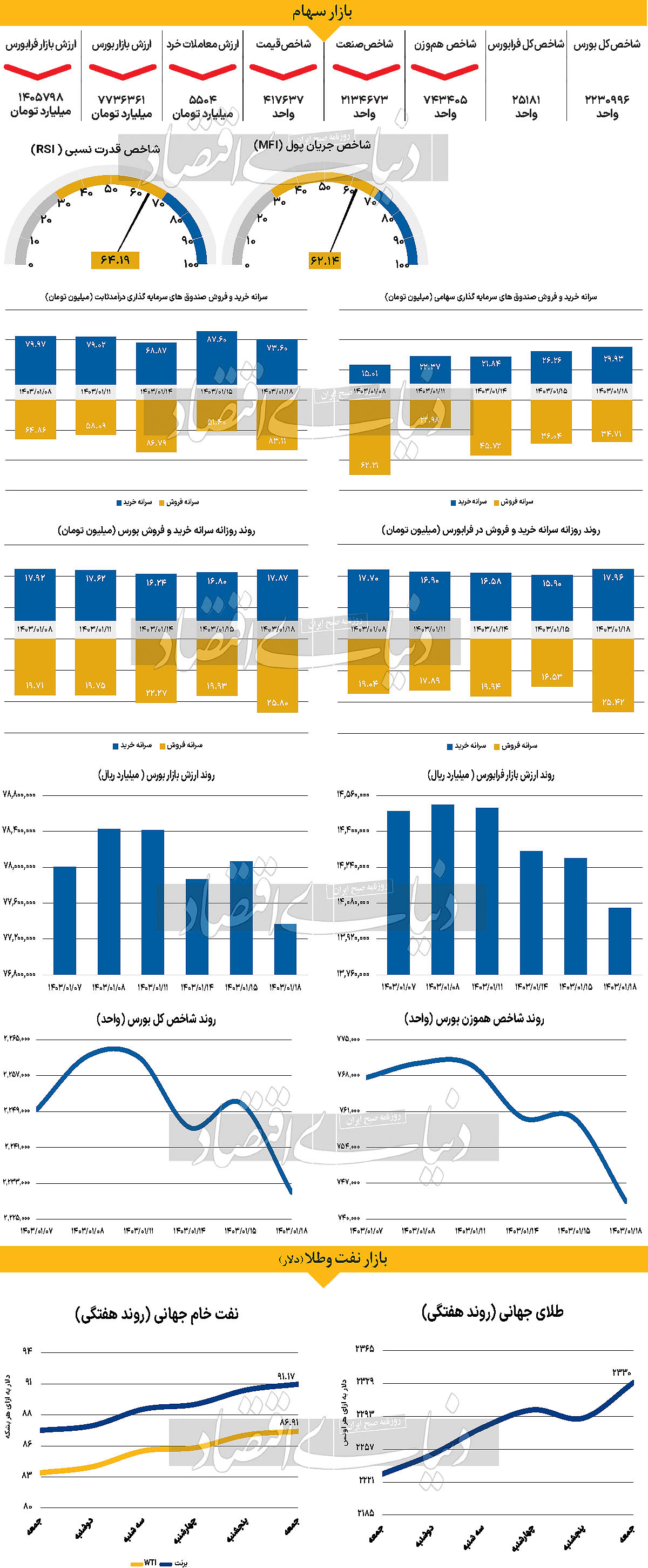

ساعات معاملاتی بازار سهام در روز شنبه در حالی به انتها رسید که شاخصهای اصلی آن همگی افتی قابلتوجه را تجربه کردند. بهطوری که شاخص کل بورس اوراق بهادار تهران در این روز ۱۹هزار و ۹۱۱ واحد معادل با ۰.۸۸درصد کاهش یافت و در محدوده ۲ میلیون و ۲۳۰هزار واحد قرار گرفت. شرکتهای کوچک و متوسط پذیرششده در بورس تهران حتی عملکرد ضعیفتری را نیز به ثبت رساندند که افت ۲.۱۴ درصدی شاخص هموزن و قرار گرفتن آن در سطح ۷۴۳هزار و ۴۰۵ واحد حاکی از این مساله است. وضعیت رکن دیگر بازار سهام، یعنی فرابورس ایران هم یکسان بود. به صورتی که شاخص کل فرابورس نیز در این روز ۱.۵۶درصد معادل با ۳۹۸ واحد کاهش ارتفاع را تجربه کرد و با قرار گرفتن در محدوده ۲۵هزار و ۱۸۱ واحد کار خود را به پایان برد. همچنین بورس و فرابورس در اولین روز هفته شاهد ۱۰۳۳ میلیارد تومان خروج پول از جانب سهامداران حقیقی بودند که بیشترین مقدار از تاریخ ۶ آبان ۱۴۰۲ است؛ و ارزش معاملات خرد سهام و حقتقدم نیز نسبت بهروز معاملاتی ماقبل ۵۸.۵۶درصد افزایش یافت و در سطح ۵۵۰۴ میلیارد تومان قرار گرفت. به نظر میرسد که در این روز پس از شدت گرفتن تهدیدها در ارتباط با موضوع حمله اخیر اسرائیل به کنسولگری ایران و پاسخهای احتمالی به آن، میزان نگرانی سهامداران نیز افزایش یافته است که منجر به افزایش فشار عرضه و سرخپوشی بازار شده است.

بازار خارجی

تورم میتواند محرک سیاست انبساطی آمریکا شود؟

در ایالات متحده، همه نگاهها روز چهارشنبه به دادههای تورم مصرفکننده آمریکا و صورتجلسه آخرین نشست پولی فدرال رزرو خواهد بود. این دادهها و اطلاعات به سرمایهگذاران در تصمیمگیری درباره کاهش نرخ بهره توسط فدرال رزرو در ماه ژوئن کمک میکند. کاهشی که در حال حاضر بازار با احتمال ۷۰ درصدی روی آن قیمتگذاری کرده است. در همین حال، پیشبینیها حاکی از افزایش مجدد تورم است. پیشبینی میشود شاخص سالانه قیمت مصرفکننده ایالات متحده در ماه مارس نسبت به ۳.۲درصد قبلی به ۳.۴درصد برسد، اما نرخ هسته به ۳.۷درصد کاهش یابد. این تفاوت به احتمال زیاد ناشی از افزایش قیمت نفت در طول ماه مورد بررسی است، زیرا تورم هسته، تاثیر قیمت انرژی را در نظر نمیگیرد. البته جالب توجه است این تفاوت در نرخهای کل و هسته تورم مصرفکننده میتواند برای فدرال رزرو مبهم باشد. کاهش نرخ تورم هسته نشان میدهد که روند کلی کاهش سرعت رشد قیمتها حتی با وجود افزایش قیمت انرژی که نرخ کل را بالا نگه میدارد، همچنان ادامهدار است. از سوی دیگر، روز چهارشنبه صورتجلسه مربوط به نشست پولی ماه مارس فدرال رزرو منتشر خواهد شد؛ جایی که مقامات بانک مرکزی آمریکا پیشبینیهای رشد و تورم خود را بهروزرسانی کردند، اما همچنان سه کاهش نرخ بهره در سالجاری را در پیشبینیهای خود جای دادند. بعید است این گزارش حاوی افشاگری مهمی باشد، زیرا اکثر مقامات فدرال رزرو از زمان نشست پولی ماه مارس چند بار سخنرانی کردهاند. این هفته دلار آمریکا نوسانات زیادی را تجربه کرد. در ابتدا به دلیل گزارش ناامیدکننده شاخص مدیران خرید بخش خدمات کاهش یافت، اما در بحبوحه نگرانیها درباره واکنش ایران به حمله اسرائیل، افزایش پیدا کرد. به طور کلی، به نظر میرسد بنیاد اقتصادی ایالات متحده از اکثر مناطق قویتر است. برای مثال، طبق گفته فدرال رزرو آتلانتا، رشد تولید ناخالص داخلی در این سهماهه به ۲.۵درصد خواهد رسید. بنابراین، چشمانداز کلی مثبت به نظر میرسد، اگرچه برای اینکه دلار آمریکا بتواند یک روند صعودی پایدار داشته باشد، احتمالا به نشانههای بیشتری از ضعف در اقتصادهای دیگر یا فضای ریسکگریزی که تقاضا برای داراییهای امن را افزایش میدهد، نیاز است. تورم ناحیه یورو در ماه مارس به ۲.۴درصد رسید و بانک مرکزی اروپا را یک قدم به کاهش نرخ بهره نزدیکتر کرد. شایان ذکر است اکنون اکثر مقامات بانک مرکزی اروپا احتمال کاهش نرخ بهره در ماه ژوئن را محتملترین حالت میدانند. سرمایهگذاران نیز این دیدگاه را تایید میکنند. کاهش نرخ بهره در ماه ژوئن با توجه به کندی رشد اقتصادی و کاهش تورم، اکنون کاملا در بازارها قیمتگذاری شده است. نرخ بیکاری در ناحیه یورو نیز در سالجاری کمی افزایش یافته است که امیدها را برای کاهش بیشتر تورم تقویت میکند. بنابراین، بانک مرکزی اروپا احتمالا از نشست پولی روز پنجشنبه به عنوان ابزاری برای مهیا کردن شرایط جهت کاهش نرخ بهره در تابستان استفاده خواهد کرد. رئیس بانک مرکزی اروپا، لاگارد، میتواند بر پیشرفت در زمینه تورم تاکید و استدلال کند که کاهش سریعتر نرخ بهره و به حداقل رساندن ریسک رکود اقتصادی کمک خواهد کرد.