آمارهای پولی انتهای اسفند منتشر شد

خداحافظی بهره ۱۴۰۱ در اوج

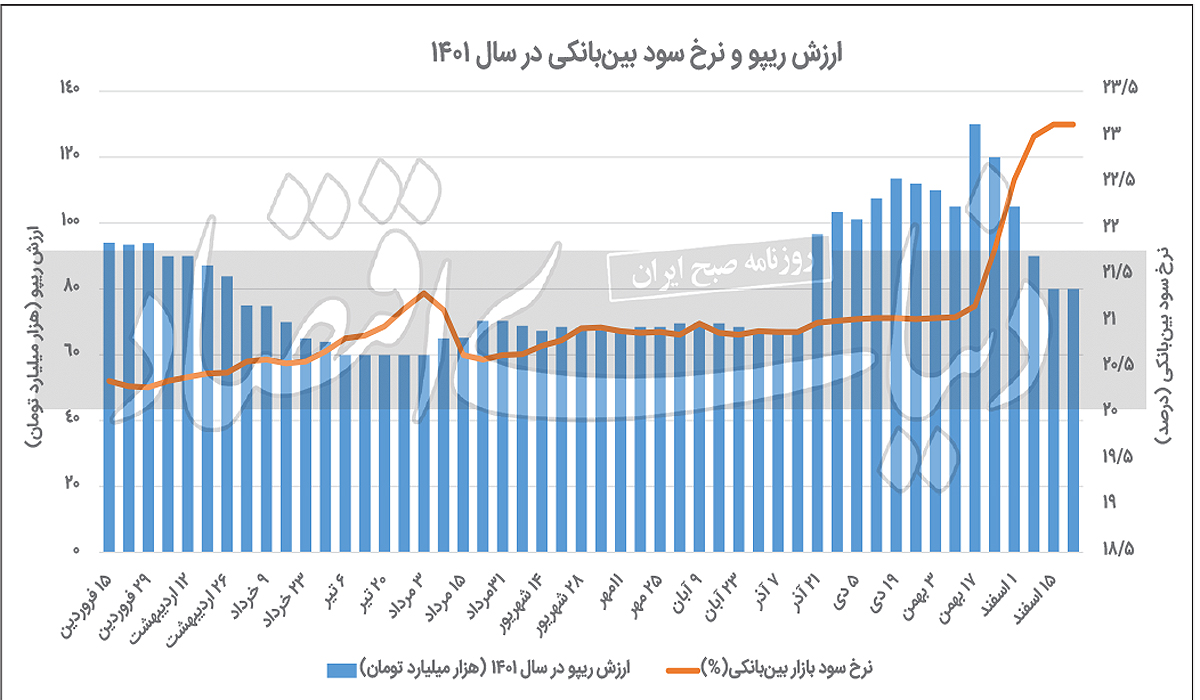

رفتارهای اخیر سیاستگذار پولی و تحولات در بازار بینبانکی حاکی از آن است که بانک مرکزی تمایل دارد اضافه برداشت و قدرت خلق پولی را که از این طریق به بانکها میرسد کنترل کند، اما به نظر میرسد به دلیل عطش اقتصاد به سرمایه در گردش و ناترازی شبکه بانکی و همچنین رشد هزینههای دولت، رشد نقدینگی ازطریق اضافه برداشت بانکها ادامه یابد. درواقع عطش تقاضای بانکها برای منابع مالی و درخواست اضافه برداشت، خود را در قالب افزایش نرخ سود بینبانکی نمایان کرده است. بانک مرکزی همچنین آخرین آمار عملیات بازار باز را منتشر کرده است. براین اساس، بانک مرکزی در مرحله پنجاه و سوم عملیات بازار باز، اقدام به تزریق 80هزار میلیارد تومانی در شبکه بانکی کرده است. ازطرفی حداقل نرخ توافق بازخرید یا ریپو نیز به 23درصد رسیده است. استقراض غیرمستقیم بانکها از بانک مرکزی در قالب ریپو مرکزی بر رشد پایهپولی موثر است.

سقف جدید نرخ بهره بینبانکی

بر اساس اعلام بانک مرکزی در تاریخ 24 اسفند، نرخ بهره در بازار بینبانکی به 14/ 23درصد رسید. هرچند که این نرخ نسبت به نرخ قبلی تغییری نداشته است، اما بیشترین میزان نرخ سود بینبانکی در سال 1401 بوده است و به نظر میرسد با فاصله 86/ 0 واحد درصدی با سقف کریدور به کار خود پایان دهد. اواسط بهمنماه بود که بانک مرکزی در واکنش به تحولات بازارهای دارایی، سقف کریدور نرخ سود بینبانکی را تغییر داد و آن را از 22درصد به 24درصد رساند. درواقع نرخ سود بینبانکی پس از تاریخ 19 بهمن 1401 و با اعلام افزایش سقف کریدور، طی یک روند صعودی، از 78/ 21درصد به 14/ 23درصد در اواخر اسفندماه رسید. روند افزایشی این متغیر مهم بازار پول نشاندهنده افزایش تقاضای بانکها برای منابع مالی است. بانک مرکزی همواره در تلاش بوده با اعمال سیاستهای مختلف پولی این تقاضا را کنترل کند. و آمارها نشان میدهد تقاضای منابع بانکها، چه در بازار بینبانکی و چه بهصورت ریپو، همچنان بالا و قابلتوجه است. نرخ بهره بینبانکی به عنوان یکی از انواع نرخهای بهره در بازار پول به نرخهای سود یا بهره در سایر بازارها جهت میدهد که درواقع این نرخ، قیمت ذخایر بانکهاست و زمانی که آنها در پایان دوره مالی کوتاهمدت اعم از روزانه یا هفتگی، دچار کسری ذخایر میشوند، از سایر بانکها در بازار بینبانکی یا از بانک مرکزی استقراض میکنند.

داستان تکراری افزایش تقاضای منابع در سال 1401

بالارفتن نرخ بهره بینبانکی و نزدیک شدن آن به سقف کریدور سود حکایت از آن دارد که همچنان عطش منابع مالی بسیار بالاست. ازآنجا که این نرخ متناسب با عرضه و تقاضا تعیین میشود، این بالا بودن نرخ حکایت از آن دارد که تقاضای منابع بانکها درحال افزایش است. این افزایش تقاضا خود حاکی از افزایش انتظارات تورمی است. هنگامیکه بانکها اقدام به تامین منابع از طریق بازار بینبانکی میکنند، با وجود افزایش نرخ بهره بین بانکی، قیمت تمامشده تامین منابع برای بانکها افزایش مییابد بنابراین منطقی است که بانکها بخواهند از طریق بازار سپرده و تسهیلات به تامین منابع بپردازند اما بانکها همچنان از طریق بازار بین بانکی هم به تامین منابع مالی مورد نیاز خود اقدام میکنند چراکه با کمبود منابع مالی مواجهند و ناچارند از این طریق به تامین مالی بپردازند.

نکته مهم این است که تغییر نرخ سود بینبانکی منشأ و نقطه آغازین تغییر نرخها در کل اقتصاد است. اوراق در بازار بدهی و سهام در بازار سهام سریعتر به این تغییر نرخ واکنش نشان میدهند، چراکه خریدوفروش آنها آزادانه توسط بسیاری از مشارکتکنندگان بازار سرمایه و بدهی انجام میشود. این یعنی سرایت نرخ بازار بینبانکی به این دو بازار بهراحتی انجام میشود. اما سرایت نرخ بهره بینبانکی به شبکه بانکی به صورت نرخ سود و تسهیلات بهسختی اتفاق میافتد، چراکه بانکها ملزم به رعایت مصوبات بانک مرکزی هستند و بانک مرکزی برای سپردههای بانکی سقف نرخ سود تعیین کرده است. درواقع این تعیین دستوری نرخ سود سپردهها توسط بانک مرکزی، کار جذب منابع از طریق سپردهگذاری مردم توسط بانکها را با مشکل مواجه میکند.

مجموعه عوامل فوق و رفتارهای پولی اخیر بانک مرکزی حاکی از تمایل سیاستگذار پولی برای کنترل نرخ سود سپردهها و سختتر کردن ذخیرهگیری بانکها و متعاقبا کاهش قدرت خلق پول آنها از این مسیر است. اما عطش اقتصاد به سرمایه در گردش در شرایط فعلی و ناترازی شبکه بانکی و رشد هزینههای دولت میتواند رشد نقدینگی را از کانال ذخیرهگیری بانکها از محل اضافه برداشت ادامه دهد. بانک مرکزی ایران و شورای پول و اعتبار به عنوان سیاستگذاران پولی تلاش میکنند با روشهای مختلف بر این نرخ تاثیر بگذارند تا اهداف تعیینشده بانک مرکزی تحقق یابد. یکی از این اهداف باتوجه به شرایط کنونی اقتصاد ایران، کنترل نرخ تورم است. افزایش نرخ بهره بینبانکی بهصورت بالقوه میتواند از دو جهت به کنترل تورم کمک کند.

اولین مورد این است که با افزایش سود بینبانکی، هزینه خلق پول برای بانکها افزایش مییابد و به این ترتیب عرضه پول در اقتصاد، که عامل اصلی تورم است، کاهش مییابد. از سوی دیگر افزایش نرخ بهره بینبانکی، موجب افزایش سود سپردهها و اوراق دولتی میشود که این اتفاق مردم را به سپردهگذاری در بانکها و خرید اوراق دولتی ترغیب میکند. اینگونه آنها کمتر به سمت سرمایهگذاری در بازارهای طلا، ارز، خودرو و... میروند. این موضوع باعث کاهش تقاضا برای خرید این داراییها شده و قیمت آنها را کاهش میدهد و اینگونه با کاهش انتظارات تورمی، تورم نیز کنترل میشود. البته فاکتورهای مهم دیگری نیز در افزایش قیمت این داراییها دخیل است که درواقع میتواند اثر افزایش نرخ بهره بینبانکی بر قیمتشان را خنثی کند.

جزئیات عملیات بازار باز

بانک مرکزی در چارچوب مدیریت نقدینگی موردنیاز بازار بینبانکی، عملیات بازار باز را به صورت هفتگی و موردی اجرا میکند. موضع عملیاتی این بانک (خرید یا فروش از طریق ابزارهای موجود) بر اساس پیشبینی وضعیت نقدینگی در بازار بینبانکی و با هدف کاهش نوسانات نرخ بازار بینبانکی حول نرخ هدف، از طریق انتشار اطلاعیه در سامانه بازار بینبانکی اعلام میشود. پس از انتشار اطلاعیه، بانکها و موسسات اعتباری غیربانکی میتوانند در راستای مدیریت نقدینگی خود در بازار بینبانکی، نسبت به ارسال سفارشها تا مهلت تعیینشده از طریق سامانه بازار بینبانکی اقدام کنند. بانک مرکزی در تازهترین گزارش عملیات اجرایی سیاست پولی، جزئیات موضع عملیاتی خود را منتشر کرد. براین اساس، موضع بانک مرکزی در آخرین هفته کاری اسفند 1401، مانند هفتههای قبل توافق بازخرید بود.

در آخرین حراج که در تاریخ 22 اسفندماه برگزار شد، میزان تزریق بانک مرکزی به شبکه بانکی در قالب ریپو به 80هزار میلیارد تومان رسید. ازطرفی حداقل نرخ توافق بازخرید یا ریپو به 23درصد رسید. بانک مرکزی در این 53 مرحله که عملیات بازار باز را انجام داده، بالغبر 4029هزار میلیارد تومان تزریق منابع در قالب توافق بازخرید یا ریپو انجام داده است. در این 53 هفته ریپوی معکوس که به معنی جمعآوری نقدینگی از شبکه بانکی توسط بانک مرکزی است، انجام نگرفته است. بنابراین بانک مرکزی در سال 1401، تنها به تزریق منابع در شبکه بانکی اقدام کرده است.