آمار و ارقام معاملاتی بازار سهام در آبانماه بررسی شد

انزوای ادامهدار بورس

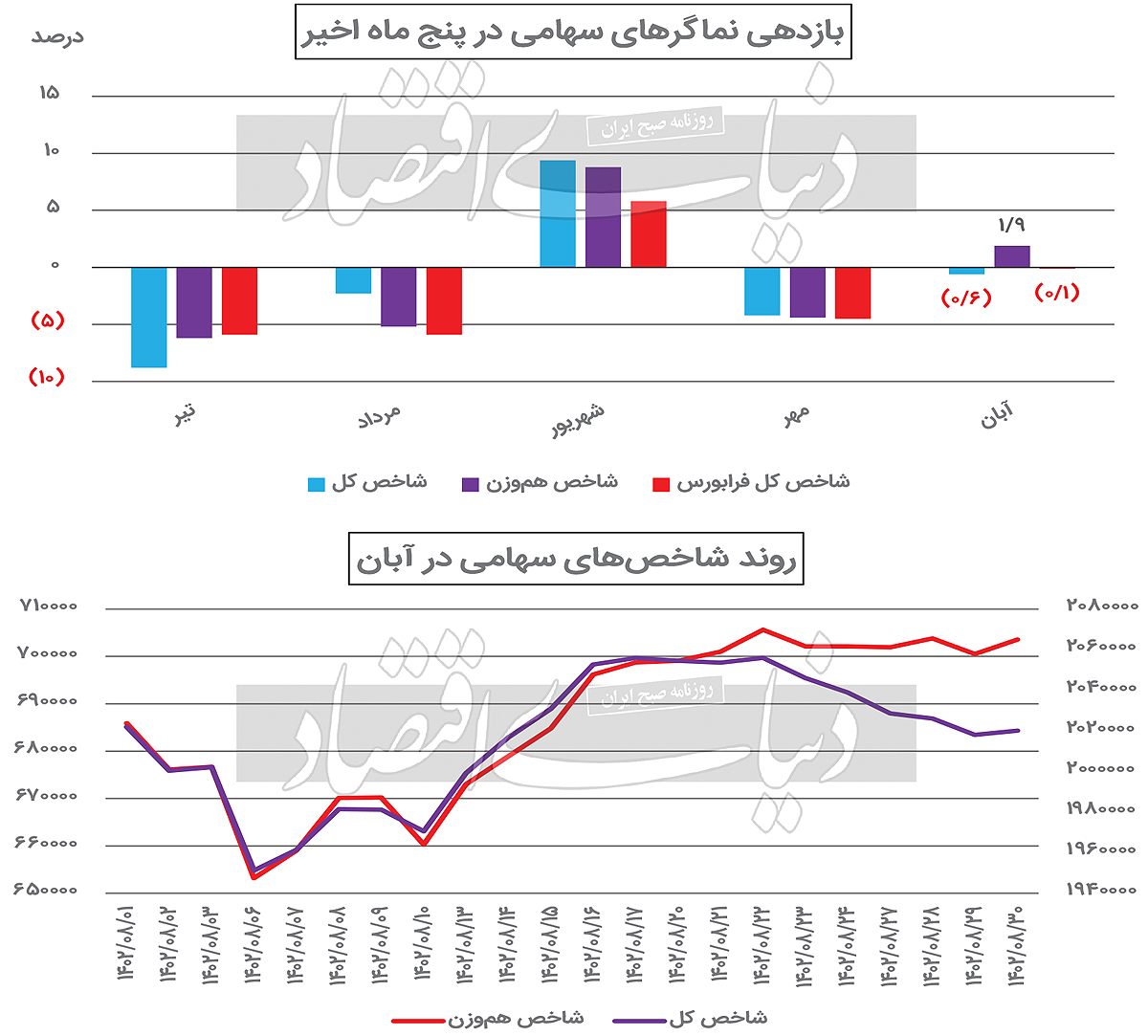

بازدهی نماگرها از ابتدای سال

بررسی آمار و ارقام مربوط به بازدهی نماگرهای سهامی از ابتدای سال این نکته را بازنمایی میکند که بازدهی شاخصهای بازار سرمایه، همچنان در سطوح نازلی قرار دارد. شاخص کل بورس تهران از ابتدای سال، بازدهی 3.04درصدی را نشان میدهد. این در حالی است که بازدهی این شاخص از ابتدای سال تا سقف اردیبهشتماه خود به 29.3درصدی نیز رسیده بود و تقریبا همه این بازدهی در ماههای بعدی خنثی شد و از دست رفت. نماگر هموزن نیز که نشانی از اثرگذاری یکسان کلیه نمادهای معاملاتی است و چهره بازار را به نحو مطلوبتری نمایش میدهد، در 8ماه نخست سال جاری، رشد 20.2درصدی را به ثبت رسانده است. این موضوع نشان میدهد که در سال جاری، استقبال از سهام کوچک در صحنه معاملات سهام در قیاس با بزرگان و نمادهای شاخصساز، به مراتب بهتر بوده است. شاخص کل فرابورس نیز معاملات 8ماهه نخست سال جاری را نیز با رشد 2.48درصدی سپری کرده است که نشان میدهد سهام فرابورسی نیز در هشتماه نخست سال جاری عملکرد قابل دفاعی را از خود به نمایش نگذاشتهاند.

مقایسه بازدهی بازارها

دومین ماه از سومین فصل سال نیز برای بازارهای دارایی از آب و تاب چندانی برخوردار نبود و بازارها ماه آرام و باثباتی را تجربه کردند. اسکناس آمریکایی که بعد از شروع جنگ در خاورمیانه عزم خود را برای رسیدن به سطوح بالاتر جزم کرده بود و با رشد افسارگسیخته در چند روز تا سطح 53هزار و 650تومانی نیز پیشروی کرده بود، هرچه به پایان آبان نزدیکتر شدیم، به سمت پلههای ابتدایی کانال 50هزار تومانی عقبنشینی کرد و در معاملات آخرین روز آبانماه نیز در نیمه اول کانال 50هزار تومان معامله شد.

به هر روی، بهای شاخص ارزی، معاملات آبان را با رشد 0.2درصدی نسبت به قیمت پایانی مهرماه پشت سر گذاشت و همین آرامش موجود در بازار ارز، سایر بازارها را نیز با سکون و ثبات همراه ساخت. سکه نیز معاملات دومین ماه پاییز را با رشد 0.2درصدی به اتمام رساند. در بازار سهام نیز بهدلیل استقبال از نمادهای کوچک و با ارزش بازار پایین، شاخص هموزن وضعیت به مراتب بهتری نسبت به سایر شاخصها داشت و معاملات هشتمین ماه سال برای این شاخص، توام با صعود 1.9درصدی بود. اما دیگر شاخصهای مهم بازار سهام با کاهش ارتفاع همراه شدند، شاخص کل بورس تهران در این ماه، 0.6درصد از ارتفاع خود را از دست داد و معاملات این ماه را در نزدیکیهای مرز روانی و مهم 2میلیون واحدی به اتمام رساند. افزون بر این، شاخص فرابورس نیز بهعنوان نماینده سهام فرابورسی، معاملات آبان را با افت 0.1درصدی به پایان رساند. افزون بر موارد یادشده، ربع سکه معاملات آبان را با افت 3.1درصدی و همچنین نیمسکه نیز معاملات آبان را با کاهش 1.4درصدی به پایان رسانده است.

قهر حقیقیها با تالار شیشهای

بررسی خالص تغییر مالکیتها در پنجماه گذشته نشان میدهد که در هر پنج ماه گذشته خالص تغییر مالکیت به سمت پرتفوی حقوقیها بوده است و سهامداران حقیقی در هر پنج ماه گذشته، خالص تغییر مالکیت را به سرمایهگذاران حقوقی واگذار کرده و سهام تحت تملک خود را به سرمایهگذاران نهادی و حقوقی بازار فروختهاند. آمارها نشان میدهد که در پنج ماه گذشته، تقریبا 27هزار میلیارد تومان نقدینگی حقیقی از بازار سهام خارج شده است که این موضوع بهدلیل چشمانداز نه چندان روشن بازار سهام در ماههای گذشته و ماههای آتی بوده است. به بیانی سادهتر، با دیدن وضعیت بازار سهام در ماههای اخیر میتوان گفت سهامدارانی که در تیرماه سهام تحت تملک خود را در بازار عرضه کردند و ترجیح دادند فعلا از دور ناظر معاملات تالار شیشهای باشند، تصمیم مناسبی اتخاذ کردند. پس میتوان گفت که در ماههای اخیر نقدینگی حقیقی ترجیح داده است نقد باشد و ریسک سهامداری را به جان نخرد.

دلیل رشد بیشتر هموزن در آبان

پول سیالی که در بورس تهران بهمنظور کسب بازدهی در جریان است، بسیار حساس و پویاست؛ بهگونهای که با کوچکترین و کمترین تغییر در روند بازار، مسیر حرکت خود را تغییر میدهد. معاملات بورس تهران در روزهای اخیر به گونهای دنبالشده که استقبال از نمادهای کوچکتر بازار سهام، بهتر از نمادهای شاخصساز بوده است.

در تفسیر دلایل این قضیه میتوان به شبهاتی که در نمادهای بزرگ بازار بهمنظور شاخصسازی وجود دارد، حرکت کندتر نمادهای شاخصساز در مقایسه با نمادهای کوچکتر بازار و تاثیرپذیری بیشتر نمادهای بزرگ از اوضاع و احوال کلی بازار اشاره کرد. بهبیانی سادهتر، با وجود اینکه نمادهای کوچک بازار ریسک بیشتری نسبت به نمادهای بزرگ دارند، گروهی از سرمایهگذاران راهی سهمهای کوچک بازار شدهاند تا به بازدهی بیشتری دست پیدا کنند. هرچند با قطعیت نمیتوان گفت که این گروه از افراد به هدف خود دست پیدا خواهند کرد یا نه، اما بررسی اعداد و ارقام تاریخی گویای این نکته است که بازدهی سهمهای کوچک در بورس تهران در بلندمدت از سهمهای شاخصساز و باارزش بازار بالا، بیشتر بوده است.

بنابراین مجموعه این عوامل سببشده است جریان تقاضا در بورس تهران در روزهای فعلی روانه سهمهای کوچکتر بازار سهام شود و این موضوع خود را در رشد بیشتر شاخص هموزن نسبت به شاخص کل نشان دهد. بنابراین میتوان گفت اولین دلیل استقبال از سهام کوچک بازار به دخالتهای دولتی در سهمهای بزرگ برمیگردد؛ چون معمولا برای مقاصدی مانند شاخصسازی یا کنترل کلیت بازار سهام از نمادهای بزرگ و شاخصساز بازار که روی شاخصها اثرگذاری قابلتوجهی دارند استفاده میشود.

بنابراین گروهی از سرمایهگذاران با اتکا به همین قضیه، سعی میکنند از نمادهای شاخصساز دوری گزینند که این موضوع سببشده است نماگر هموزن نسبت به شاخصکل عملکرد بهتری را ثبت کند. دومین مورد هم به ریسکهای قانونگذاری در سهام بزرگ بازار برمیگردد، با اینکه سایه ریسکهای قانونگذاری در حوالی کلیه صنایع بورس تهران قدرتنمایی میکند، اما ریسکها و خطراتی که پیرامون سهمهای کوچک وجود دارد، در قیاس با سهام بزرگ بازار کمتر است و همین موضوع دومین دلیل استقبال از سهام کوچک بازار است.

ارزندگی یا جذابیت؟

این روزها در رسانههای مختلف اقتصادی و تحلیلهایی که از تحلیلگران مختلف منتشر میشود، به کرات میشنویم که بازار سهام در مقطع کنونی در نقاط مناسبی به لحاظ ارزندگی قرار دارد و پارامترهایی مانند ارزش دلاری بازار سهام و نسبت قیمت به سود گذشتهنگر بازار سهام به ارقامی رسیده است که میتوان گفت برای سهامداران از جذابیت برخوردار است. اما در واقعیت و روی تابلوی معاملاتی، اتفاقات دیگری حادث میشود و شاهد این هستیم که هر روز از ارتفاع قیمتها در بورس تهران کاسته میشود. اما دلیل این ماجرا چیست؟

چرا با اینکه بسیاری از تحلیلگران بازار سهام را در برهه کنونی ارزنده تلقی میکنند، بازار با استقبال از سوی حقیقیها همراه نمیشود؟ آنچه روند معاملات این روزهای تالار شیشهای برای مخاطبان و سهامداران در اذهان تداعی میکند، این است که بازار در بسیاری از سهام کوچک و بزرگ گرفتار اصلاحهای سهمگین از سقفهای ثبتشده در اردیبهشت سال جاری شده است و دیگر فروشندگان دست به ماشه و پرقدرتی که با حجم عظیمی از سهام در سمت عرضه، صفآرایی کنند، وجود ندارند؛ اما نکته قابلتوجه دیگری که از رصد تحرکات شاخصها و همچنین خریداران و فروشندگان استنباط میشود، نبود محرکهای مثبت و چشمانداز روشن فرارروی بازار در مقطع فعلی است. به بیانی سادهتر، با توجه به اینکه سهمها از سقفهای خود کاهش معناداری را تجربه کردهاند، سهامداران دیگر حاضر نیستند در قیمتهای فعلی که هر لحظه امکان برگشت قیمتها با شوکهای لحظهای وجود دارد، سهام تحت مالکیت خود را به دیگران واگذار کنند.

اما از سوی دیگر نبود چشمانداز روشن در حوالی بازار سهام نیز سبب شده است خریداران نیز از جسارت لازم برای خرید سهام برخوردار نباشند و با کمترین سودی، ترجیح میدهند در نمادهای مختلف شناسایی سود کنند و از بیرون نظارهگر معاملات باشند. به هر روی باید منتظر ماند و دید که در چهار ماه باقیمانده سال چه عوامل سیاسی و اقتصادی، در سپهر کشور مقتضیات و معادلات بازارها را دستخوش تغییر قرار خواهد داد و در این میان واکنش بازار سهام به این پارامترها چه خواهد بود.