دو فاکتور ادوار تجاری بازار سهام بررسی شد

مهاجرت از تالار شیشهای

آرش معلمی: بررسی دو فاکتور حجم معاملات و تعداد سهامداران فعال در بورس نشان میدهد، بهرغم اینکه بیش از 37میلیون کد بورسی فعال وجود دارد، تعداد فعالان بازار سهام به حدود 304هزار نفر تقلیل پیدا کردهاست.

از سوی دیگر، حجم معاملات نیز کاهش چشمگیری داشتهاست. این دو فاکتور نشان میدهد علاوه بر اینکه افراد، تمایل خود را برای سرمایهگذاری در بازار سهام از دست دادهاند، فعالان بازار نیز تمایلی به معاملهکردن سهام ندارند. در مجموع این دو فاکتور نشاندهنده رکود شدید در بازار سهام است.

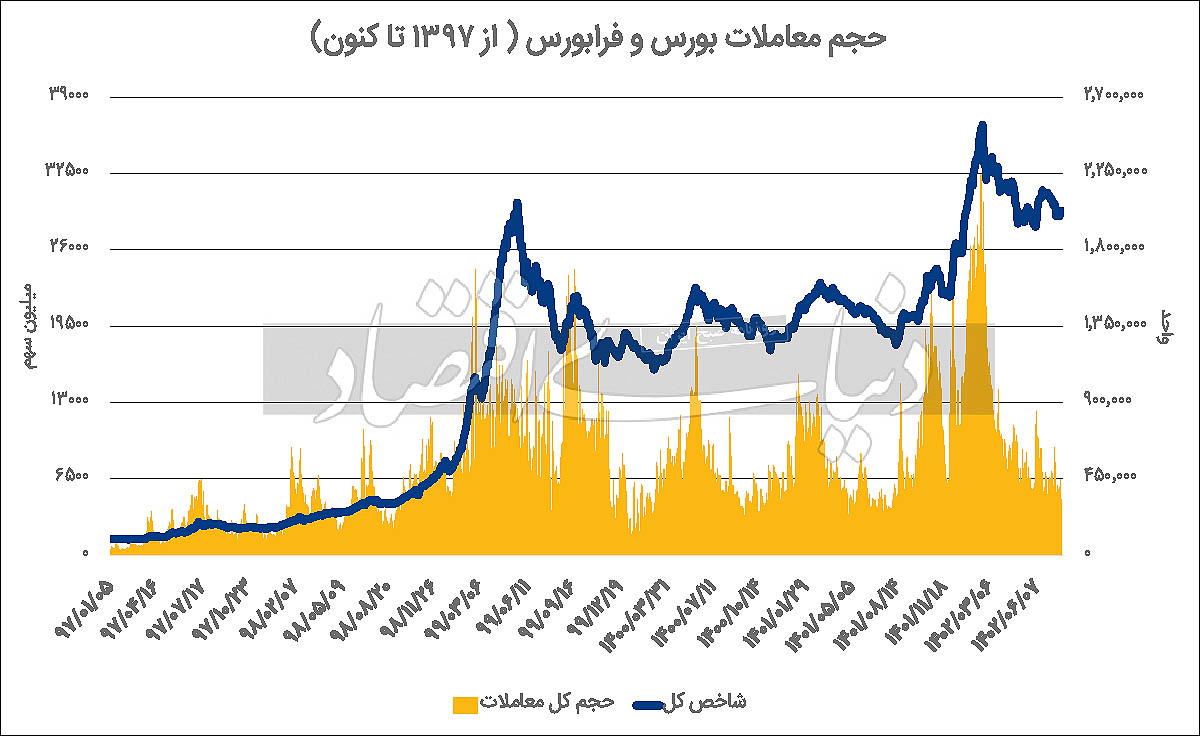

روند نزولی حجم معاملات

زمانیکه صحبت از حجم معاملات بهمیان میآید، مقصود تعداد سهامی است که در یک بازه زمانی مشخص خرید و فروش شدهاند. بررسیهای «دنیایاقتصاد» مربوط به آمار روزانه حجم معاملات بورس و فرابورس از فروردین 1397 تا مهر 1402، نشان از چند ویژگی در سری زمانی حجم معاملات دارد. بررسیها حاکی از این مساله است که تا اواخر سال1397، مجموع حجم معاملات در بورس تهران و فرابورس ایران بسیار اندک بوده و از اواخر بهار این سال، بورس و فرابورس شاهد جهش در حجم معاملات بودهاند. بررسیها همچنین بیانگر این نکته است که در تمام این سالها حجم معاملات بسیار پر نوسان بوده و از روند مشخصی پیروی نکردهاست. آخرین جهش در حجم معاملات بورس و فرابورس در حدود 20 فروردین تا 20 اردیبهشت 1402 اتفاقافتاده و پس از این تاریخ حجم معاملات رو به کاهش گذاشت که این روند کاهشی تا به امروز ادامه داشتهاست.

نکته مهم دیگری که در بررسیهای صورتگرفته مشهود است، همزمانی افزایش در حجم معاملات با افزایش ارتفاع شاخصکل است، بهطوریکه در محدوده اردیبهشت امسال که حجم معاملات به طرز چشمگیری رو به افزایش گذاشته بود، شاهد افزایش ارتفاع شاخصکل تا حدود 2میلیون و 500هزار واحد نیز هستیم. این همزمانی ممکن است که بر فرضیه ارتباط میان حجم معاملات و شاخصکل که برخی از مطالعات علمی نیز آن را تایید کردهاند، صحه بگذارد.

سهم اندک سهامداران فعال در بازار

آخرین عرضه اولیه بورس اوراقبهادار تهران مربوط به شرکت تامین سرمایه کاردان میشود. این شرکت برای اولینبار سهام خود را در بورس تهران، در تاریخ چهارشنبه 8شهریور1402 در بورس اوراقبهادار تهران با نماد «تکاردان» منتشر کرد.

«تکاردان» که هشتمین و آخرین عرضه اولیه در سال1402 است، تعداد 630میلیون سهم منتشر کرد که این میزان برابر با 7درصد از کل سهام شرکت تامین سرمایه کاردان است.

قیمت مبنای عرضه 644تومان بود و با توجه به سهمیه یکهزار و 200تایی هر کد معاملاتی، حداکثر نقدینگی موردنیاز برای خرید این عرضه اولیه در سطح 852هزار و 753تومان قرار داشت.

با تمام این تفاسیر، در نهایت در صبح روز چهارشنبه 8 شهریور، یکمیلیون و 981هزار و 155کد در خرید این عرضه اولیه شرکت کردند. برخی نمادهای دیگر نیز پیش از «تکاردان» در سال1402 عرضه اولیه شدند که تعدادی از آنها بدین شرح هستند: «زفجر»، «عالیس»، «نیان» و «فصبا» که به ترتیب یکمیلیون و 279هزار، یکمیلیون و 696هزار، یکمیلیون و 846هزار و یکمیلیون و 262هزار کد در روز عرضه اولیه اقدام به خرید این سهام کردند.

این آمار و ارقام مربوط به تعداد شرکتکنندگان در خرید سهام تازه عرضهشده، نشاندهنده این موضوع هستند که عرضه اولیهها بهطور نسبی همیشه با استقبال مواجه شدهاند، اما واقعیت بازار سهام چیز دیگری است و این تعداد شرکتکنندگان به هیچوجه نشاندهنده تعداد سهامداران فعال در بازار سهام نیستند.

به گزارش پایگاه خبری بازار سرمایه ایران (سنا) و با توجه به آمار منتشرشده توسط سازمان بورس و اوراقبهادار در روز 29مهر، مجموع تعداد سهامداران فعال در بازه زمانی 19مهر تا 26 مهر، 303هزار و 714 نفر بودهاست که از این میزان تعداد 302هزار و 442کد برابر با 99.58درصد سهم سهامداران حقیقی و تعداد یکهزار و 272کد، معادل 0.42درصد سهم سهامداران حقوقی است (این آمار بدون لحاظ کدهای دارای معامله در عرضههای اولیه محاسبه شدهاست.) همچنین این آمار در رابطه با بازه زمانی 12 مهر الی 19 مهر بدین صورت هستند که جمع کل تعداد سهامداران فعال در هفته ذکرشده برابر با 346هزار و 259 بودهاست. بهصورتیکه از این میزان تعداد 345هزار و 8 کد برابر با 99.63درصد سهم سهامداران حقیقی و یکهزار و 251 کد، معادل با 0.37درصد سهم سهامداران حقوقی است. توجه در این ارقام، این مساله را مشخص میسازد که تعداد سهامداران فعال در بازار سرمایه با تعداد کدهای شرکتکننده در عرضههای اولیه بسیار متفاوت است و بازار سرمایه ایران تعداد فعالان بسیار زیادی ندارد که این اتفاق حاکی از در رکود بودن این بازار است.

البته تعداد زیاد شرکتکنندگان در خرید عرضه اولیه به دلیل عرضه سهام شرکتها زیر ارزش ذاتی آن در زمان عرضه است و این مساله پیامآور سودآوری برای سرمایهگذاران است و این طبیعی است که عرضههای اولیه متقاضی بیشتری داشتهباشند، اما این مساله تعداد کم سهامداران فعال را توجیه نمیکند و این مشکل همچنان در بازار سرمایه ایران جدی است.

لازم به توضیح است که حجم کم معاملات و تعداد پایین سهامداران فعال در بازار سرمایه، مکمل یکدیگر شدهاند تا در حالحاضر شاهد بازاری باشیم که در رکود فرو رفتهاست. البته خود این اتفاقات معلول یک سلسله از مشکلات جدی هستند که بازار سرمایه ایران سالها است که با آن دستوپنجه نرم میکند.

مشکلاتی مانند ضعف ساختار تشکیلاتی بورس اوراقبهادار تهران، نفوذ و دخالت مستقیم دولت بهویژه در بخش پولی این سازمان و مواردی از این قبیل که تا تصمیماتی اساسی در رابطه با حل این مشکلات اتخاذ نشود، نمیتوان این انتظار را داشت که جذابیت بازار سرمایه برای سهامداران فعلی و سرمایهگذاران بالقوه بیشتر شود و شاهد جانگرفتن و پیشرفت این بازار در ایران باشیم.