قوز بالای قوز کسری بودجه

فارغ از اینکه ریشههای این معضل چیست و کسری بودجه به خودی خود چه عواقبی دارد، این نوشتار سعی دارد به مساله مدیریت کسری بودجه بپردازد. در واقع با فرض پذیرش کسری بودجه بهعنوان یک پدیده برونزا، البته در میانمدت، به منظور کمینهکردن مخاطرات و هزینههای آن باید چه رویکردی را در دستور کار قرار داد؛ به نحوی که مدیریت کسری بودجه در میانمدت مسیر ناهموار اصلاح این معضل را در بلندمدت هموار کند. در نهایت با تشریح آنچه در حال حاضر در صحنه مدیریت کسری بودجه رخ میدهد، چشماندازی از کسری بودجه تا پایان سال ارائه میشود.

یکی از مسائل مهم کسری بودجه، نااطمینانی مربوط به میزان کسری بودجه محققشده است؛ به این معنی که پس از آغاز سال مالی، آحاد اقتصادی و حتی خود دولت از میزان کسری بودجهای که در پایان سال محقق میشود، اطلاعی ندارند. دلیل عمده این امر نحوه ورود منابع نفتی به بودجه عمومی است. با توجه به اینکه سهم دولت از منابع نفتی درصد معینی از میزان فروش نفت است، بسته به اینکه چه میزان از منابع نفتی در طی سال محقق شود، منابع بودجه عمومی تغییر میکند. مادامی که این منبع تولید نااطمینانی در بودجه عمومی فعال است، نمیتوان نظم و پیشبینیپذیری مطلوبی را در بودجه رقم زد. یکی از راهکارهای قابل اعتنای حل این مشکل به این صورت است که مبلغ ارزی مشخصی، برای مثال ۲۱میلیارد دلار، مختص بودجه عمومی باشد و در صورتی که منابع حاصل از نفت، کمتر یا بیشتر از این مقدار بود، مابهالتفاوت آن از صندوق توسعه برداشت یا به آن واریز شود.

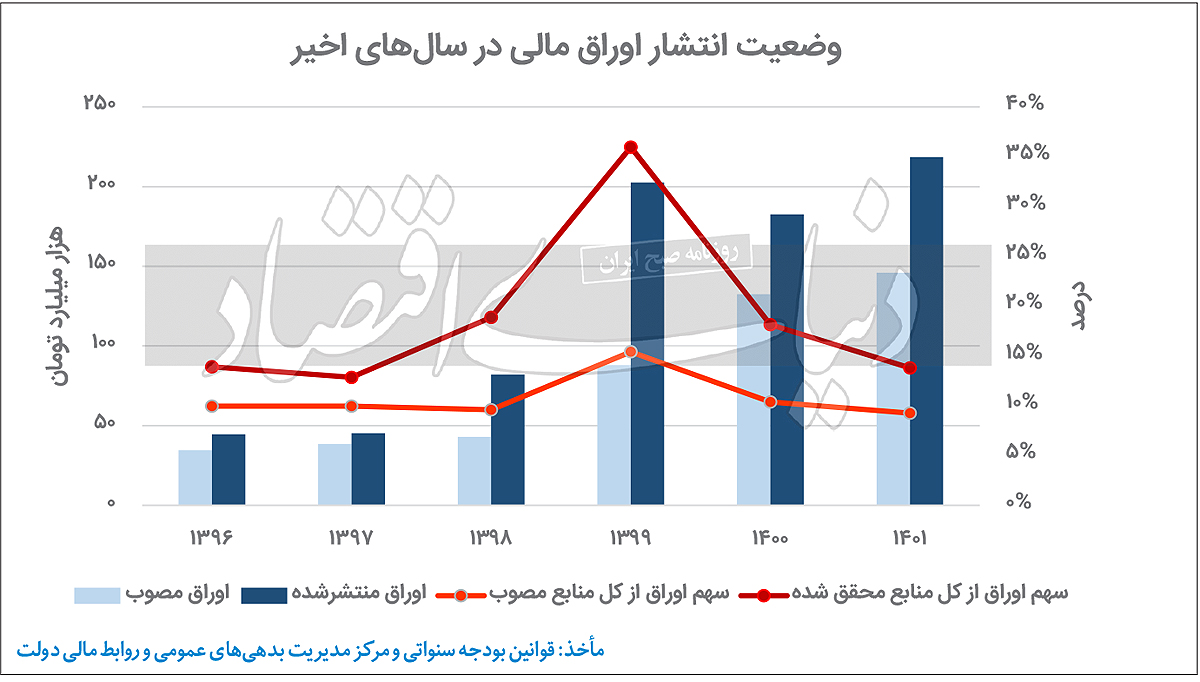

در عمل میانگین سهم دولت از منابع نفتی در سالهای اخیر در حدود همین مقدار بوده است؛ یعنی میزان منابع نفتی مصوب در قوانین بودجه سنواتی سالهای اخیر به علاوه برداشتهای متعدد از صندوق توسعه چیزی در حدود همان مقدار میشود؛ ولی تفاوت روش مذکور با آنچه در سالهای اخیر رخ داده در این است که در روش مذکور، بودجه عمومی مصون از نوسانات منابع نفتی است و میتوان برنامهریزی مالی مشخصی برای بودجه عمومی داشت. در واقع در اینجا خود کسری بودجه چندان مساله نیست؛ در هر دو حالتی که بیان شد، کسری بودجه وجود دارد، اما در روش فعلی، نوسانات منابع نفتی باعث میشود که دولت نتواند برنامهریزی دقیقی داشته باشد. برای درک عدمامکان برنامهریزی، بررسی وضعیت انتشار اوراق در سالهای اخیر راهگشاست.

در نمودار میزان انتشار اوراق مصوب در قانون بودجه و میزان اوراقی که در نهایت منتشر شده، در محور سمت چپ نمودار قابل رؤیت است. در محور سمت راست سهم اوراق منتشره از منابع بودجه عمومی در حالت مصوب و محققشده قابل مشاهده است. فارغ از نکات متعدد مرتبط با این نمودار، هدف از ارائه آن ذکر این نکته است که همواره تفاوت قابل ملاحظهای بین میزان اوراق مالی مصوب و اوراق منتشرشده وجود داشته است. ریشه اصلی این امر، مطلبی است که در بند قبلی تشریح شد. با توجه به اینکه نوسانات منابع نفتی وارد بودجه عمومی میشود، در نهایت بین آنچه از قبل برای انتشار اوراق برنامهریزی شده بود و آنچه در نهایت رخ میدهد تفاوت قابل ملاحظهای ایجاد میشود. این نااطمینانی باعث میشود که انتشار اوراق بین ماههای مختلف نیز نوسان زیادی را تجربه کند. بهعنوان مثال، در سال گذشته حدود نیمی از کل اوراق منتشرشده فقط در ماه پایانی سال منتشر شده است.

البته این نکته مهم شایان ذکر است که بخش قابلتوجهی از آن اوراق غیرنقدی بوده است. بخش عمده این اوراق غیرنقدی یعنی اسناد خزانه اسلامی با وقفه در بازار بدهی عرضه میشود و در زمان انتشار اثر خاصی بر بازار بدهی ندارد. در نهایت، مقصود از مطالبی که بیان شد تاکید بر این نکته است که اقتصاد ایران به دلایل مختلف سیاسی از نااطمینانیهای مختلفی رنج میبرد و سیاستهای مالی دولت باید به نحوی باشد که اثرات شوکهای واردشده به اقتصاد کنترل و مدیریت شود. سیاستهای بودجهای فعلی فاقد این ویژگی است و علاوه بر خود کسری بودجه، نحوه مدیریت این کسری بودجه نیز هزینههای قابلتوجهی به اقتصاد تحمیل میکند. در واقع میتوان سیاستهای مرتبط با کسری بودجه را عامل تشدیدکننده نااطمینانیها دانست و از آن به عنوان «قوز بالای قوز» یاد کرد.

در ادامه مطالب فوق، توجه به نحوه پوشش کسری بودجه ابعاد مساله را روشنتر میکند. در قوانین بودجه سنواتی منابع بودجه عمومی به سهدسته تقسیم میشود: درآمدها، واگذاری داراییهای سرمایهای و واگذاری داراییهای مالی. بخش عمده درآمدها را درآمدهای مالیاتی تشکیل میدهد. منابع حاصل از فروش نفت خام و گاز قسمت اصلی واگذاری داراییهای سرمایهای است و انتشار اوراق مالی نیز بخش اصلی واگذاری داراییهای مالی را به خود اختصاص میدهد.

درآمدهای مالیاتی معمولا به همان میزان پیشبینیشده در قانون محقق میشود؛ اما منابع حاصل از نفت معمولا کمتر از مقدار مندرج در قانون محقق میشود. در این شرایط بهمنظور جبران منابعی که محقق نشده، معمولا سهراهکار به صورت همزمان دنبال میشود. اولا مصارف به صورت کامل تخصیص داده نمیشود. مثلا بخشی از اعتبارات تملک داراییهای سرمایهای یا همان بودجه عمرانی پرداخت نمیشود. ثانیا با استقراض از صندوق توسعه ملی بخشی از کسری تامیننشده پوشش داده میشود. ثالثا انتشار اوراق از مقدار مصوب آن بیشتر میشود. طبیعتا هر سه راهکار به صورت برنامهریزینشده رخ میدهد و هزینههایی که از این طریق بر اقتصاد تحمیل میشود انکارناپذیر است.

با توجه به آمار منتشرشده به نظر میرسد در سال ۱۴۰۱ پس از کاهش بخشی از مصارف، دولت به بیش از ۱۵۰هزار میلیارد تومان منابع جدید نیاز داشته که بخش عمده آن از طریق استقراض از صندوق توسعه و افزایش انتشار اوراق مالی تامین شده است. منابع و مصارف هدفمندی یارانهها که در قالب تبصره ۱۴ قانون بودجه ارائه میشود، خود بودجهای جداگانه است که در ارقام بودجه عمومی منعکس نمیشود. یکی از راههای پوشش ناترازی منابع و مصارف تبصره ۱۴ بدهکارشدن شرکتهای دولتی به بانکهاست. برای مثال پرداختهای مربوط به خرید تضمینی گندم که در قالب یارانه نان در مصارف تبصره ۱۴ مطرح میشود ممکن است از طریق بدهکارشدن شرکت بازرگانی دولتی ایران به بانکها انجام شود. البته همانطور که ذکر شد این مساله بیشتر مربوط به تبصره ۱۴ است و در قالب بودجه عمومی بهندرت رخ میدهد.

توجه به این نکته ضروری است که راههای اصلی جبران منابع محققنشده قانون بودجه همین موارد است. مواردی مانند برداشت از حساب شرکتهای دولتی (موضوع ماده ۱۲۵ قانون محاسبات عمومی) سهمی در پوشش کسری بودجه ندارد. اولا مبالغ مربوط به آن به مراتب کمتر از موارد فوق است، ثانیا برداشت از حساب شرکتهای دولتی بیشتر ناظر به نقدینگی درونسالی است؛ به این معنی که مثلا در ماههای ابتدایی سال برداشت صورت گرفته و در ماههای پایانی سال جبران میشود. البته مساله نقدینگی درونسالی نیز کاملا متاثر از همان روش نامناسب مدیریت کسری بودجه است که در بندهای قبلی تشریح شد. یکی از ادعاهایی که در مورد پوشش کسری بودجه مطرح میشود، نوسانگیری دولت در بازارهای مالی مانند بورس و بازار ارز است. با توجه به منابع بودجه عمومی این ادعا کاملا غلط است و در روابط مالی دولت به هیچ وجه چنین مسالهای مشاهده نمیشود.

در نهایت با توجه به چارچوب بیانشده در بندهای پیشین، به منظور ارائه چشماندازی از کسری بودجه تا پایان سال باید به پیشبینی منابع حاصل از نفت بپردازیم. در واقع عنصر کلیدی و پرریسک موثر بر تحقق منابع بودجه عمومی، میزان فروش نفت است. با توجه به روند قیمت جهانی نفت و آمار اندکی که از فروش نفت ایران در دسترس است، به نظر میرسد با فروض خوشبینانه حداکثر ۷۰درصد از منابع نفتی مندرج در قانون بودجه سال ۱۴۰۲ محقق شود. کسری منابع ناشی از این قلم و برخی اقلام دیگر مانند فروش و واگذاری اموال، بالغ بر ۴۰۰هزار میلیارد تومان است. با فرض اینکه حدود ۱۰درصد از مصارف تخصیص داده نشود، در نهایت به نظر میرسد حداقل ۲۰۰هزار میلیارد تومان منابع جدید موردنیاز دولت است که احتمالا بخشی از آن از طریق انتشار اوراق مالی مازاد بر سقف ۱۸۷هزار میلیارد تومانی قانون بودجه و قسمتی از آن نیز به کمک منابع صندوق توسعه ملی تامین میشود.