نگاهی به کارنامه تولید فولاد و سیمان در فصل گرم سال

سریال تکراری انرژی در صنایع

با این حال، همواره ریسکهای داخلی موجب شده است تا این صنایع با افتوخیزهای فراوانی همراه باشند و سرمایهگذاری اقتصادی در صنایع مذکور دچار مشکل شود. در کشور ما به دلیل وجود اقتصاد دستوری صرفه اقتصادی تولید بسیار پایین بوده و بازدهی اقتصادی کافی نصیب تولیدکنندگان و سرمایهگذاران اقتصادی نمیشود؛ اما طی سالهای اخیر تحولات مهمی در صنایع فولادی و سیمانی به وقوع پیوست که تاثیرات مثبتی بر رشد تولید این دو صنعت داشت. یکی از این تحولات، عرضه محصولات این دو صنعت در بورسکالا بود. عرضه مقاطع فولادی و زنجیره فولاد، شامل کنسانتره سنگآهن، گندله، آهن اسفنجی و فولاد و همچنین محصولات سیمانی سبب شده است تا قیمتها در این بازار شفاف شود و عرضه و تقاضا تعیینکننده قیمت تابلوی محصولات مذکور باشد.

بنابراین همواره شفافیت، بهخصوص در قیمتها مخالفان بسیاری داشته که برخی از این نهادها و افراد مخالف خود، در نحوه قیمتگذاری غیرشفاف، ذینفع هستند. اخبار هفتههای گذشته، مبنی بر خروج محصولات سیمانی و فولادی گواه این موضوع است. در کنار تحولات مثبت بورسکالا، همچنان این دو صنعت با ریسک قیمتگذاری انرژی مواجه هستند؛ به طوری که قیمت انرژی، بهخصوص گاز سوخت این دو صنعت توسط دولت و براساس ضریبی از نرخ خوراک پتروشیمیها تعیین میشود. حواشی چند ماه گذشته نیز موجب شد تا قیمت سهام برخی از شرکتهای سیمانی و فولادی دستخوش نوسانات منفی در بازار شود و شاخص کل بورس را نیز تحتتاثیر قرار دهد. تعیین دستوری نرخ انرژی در کنار دستوری بودن قیمت برخی از محصولات سیمانی سبب شده است تا فشار مضاعفی بر این دو صنعت وارد آید.

ضمن اینکه قیمتگذاری نادرست انرژی در این دو صنعت همواره با کمبود انرژی نیز در برخی از مقاطع سال موجب افت تولید، بهخصوص در صنایع انرژیبر نظیر سیمان خواهد شد. در ادامه این گزارش با گریزی به آمار تولید و فروش و نگاهی به روند درآمدی این دو صنعت طی 6ماه اخیر تاثیرات مخرب افت سطح انرژی در دو فصل از سال یعنی تابستان و زمستان که خود نیمی از سال مالی شرکتها را تشکیل میدهند، بررسی خواهد شد.

سیمان؛ همچنان پرتقاضا

صنعت سیمان یکی از انرژیبرترین صنایع بورسی است. نگاهی به بهای تمامشده تولید سیمان نشان میدهد که بخش بزرگی از بهای تمامشده، شامل سربار است و مواد اولیه سهم کمی در بهای تولید دارند. بررسیها نشان میدهد که سربار سهم 75درصدی در بهای تمامشده دارد. بنابراین بیش از سهچهارم بهای تولید شامل هزینههایی غیر از مواد اولیه است. مواد اولیه تنها 21درصد از بهای تولید را تشکیل میدهد و این صنعت که به صنعت کارگرمحور معروف است، تنها 4درصد از بهای تولید را به حقوق و دستمزد کارگران اختصاص میدهد. همچنین مجموع بهای تمامشده به طور میانگین 52درصد از فروش را تشکیل میدهد. نکته جالبتر آن است که هزینه انرژی، بیش از 20درصد یعنی بیش از یکپنجم بهای تمامشده را تشکیل میدهد. بنابراین هزینه انرژی تاثیر زیادی بر اهرم عملیاتی شرکت داشته و تغییر در نرخ گاز و برق در این صنعت موجب تغییر قابلتوجه در سود عملیاتی صنعت سیمان خواهد شد.

بخش بزرگی از انرژی در صنعت سیمان به گاز سوخت اختصاص دارد و نرخ آن برای صنعت مهم است؛ اما کمبود برق در تابستان نیز بر روند تولید این محصول اثرگذار است. بررسیها در خصوص آمار تولید و فروش در صنعت سیمان نشان میدهد که این صنعت در فصل تابستان سالجاری نسبت به بهار، با افت تولید سنگینی همراه نبوده و این مهم در سال گذشته نیز تکرار شده است. اما زمستان یکی از چالشهای این صنعت خواهد بود. سرمای زمستان در کنار افت فشار گاز صنایع، میتواند تولید شرکتهای سیمانی را با چالش همراه کند. اما یکی از اخبار مثبت که زمینه رشد عرضه سیمان در بورسکالا فراهم کرد، تعدیل نرخ گاز سوخت طی سالجاری بود. با تعدیل ضریب گاز سوخت سیمانیها، نرخ گاز طبیعی این صنعت، حدود هزار تومان خواهد شد. نکته جالبتر آن است که با عرضه سیمان در بورسکالا و افزایش انگیزه تولید، تولید فصول بهار و تابستان نسبت به مدت مشابه سال قبل خود تغییر چشمگیری را تجربه کرده؛ به طوری که صنعت سیمان در بهار سالجاری، با تولید 17میلیون و 848هزار تن محصول، رشد 8درصدی تولید را به همراه داشته است. همچنین در فصل تابستان با وجود افت تولید به سطح 17میلیون و 300هزار تن، رشد تولید نسبت به تابستان سال گذشته، حدود 9درصد بوده است. آمارهای انجمن صنفی کارفرمایان صنعت سیمان نیز گواهی بر صداقت این موضوع است. اما باید در زمستان روند تولید را در این صنعت دنبال کرد تا بتوان مقایسه دقیقی از تولید سالانه در این صنعت داشت. با وجود عرضه بالای صنعت سیمان، پروژههای دولتی و تقاضای داخلی موجب بهبود تقاضا در این صنعت شده است و به نظر میرسد نرخهای فروش نیز دستخوش افت شدیدی نشده و برخی از نمادهای سیمانی رشد نرخ فروش خوبی را تجربه کرده و محصولات آنها رقابت خوبی را در فصل بهار و تابستان تجربه کردهاند.

عرضه آهن اسفنجی؛ کمبود فولاد

صنعت فلزات اساسی یکی دیگر از انرژیبرترین صنایع بورسی است. این صنعت تقریبا طی دو فصل سال آسیب جدی را متحمل میشود. این صنعت که نیمی از سال را در معرض افت تولید و فروش است، طی سالهای اخیر با رکود جهانی و افت تقاضا در مقاصد صادراتی نیز مواجه شده است. افزایش نرخ بهره توسط بانکهای مرکزی دنیا و در پی آن رکود اقتصادی شدید در کشورهای جهان سبب شده است تا تقاضا از سوی مقاصد اصلی صادرات فولاد ایران، بهخصوص چین نیز کاهش یابد. اما در داخل، فضا به گونه دیگری است. بورسکالا در صنعت فولاد نیز بهعنوان بازاری شفاف شناخته شده و قیمتهای این بازار نیز براساس نرخهای جهانی و دلار داخلی و همچنین عرضه و تقاضا از سوی معاملهگران این بازار تعیین میشود. اما این صنعت نیز به طرز چشمگیری به نرخ انرژی که توسط دولت تعیین میشود وابستگی دارد؛ به طوری که پس از مواد اولیه سهم سربار در بهای تمامشده بسیار بالاست و سهم انرژی در بخش سربار عدد قابلتوجهی است. بنابراین این صنعت، هم از سوی نرخ مواد اولیه که براساس نرخهای جهانی و ضریبی از شمش فولاد خوزستان تعیین میشود و هم از سوی هزینه انرژی تحت فشار قرار دارد.

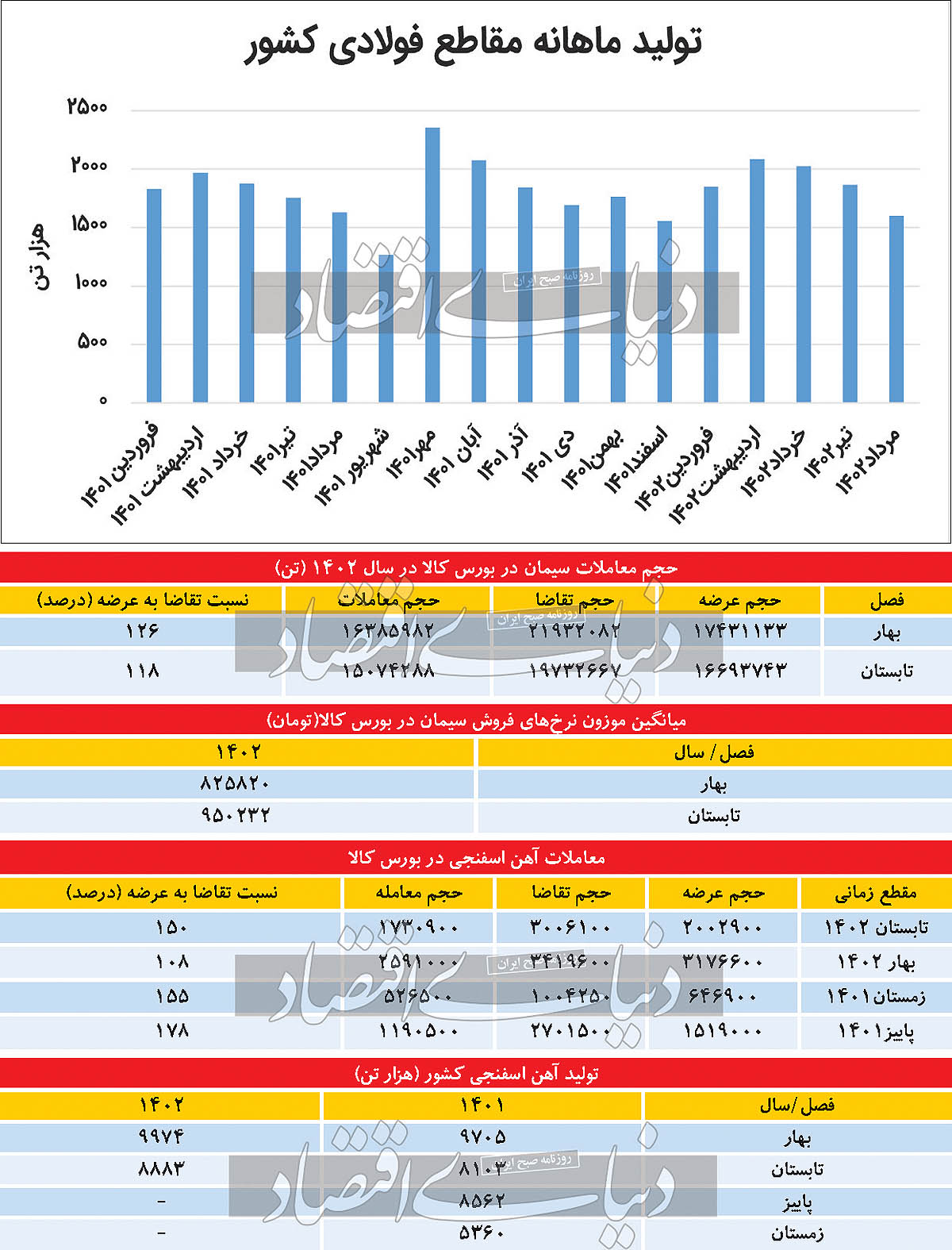

اما در فرآیند تولید فولاد از سنگآهن تا مقاطع مختلف فولادی نظیر شمش بلوم بیلت و اسلب انرژیهای مختلف و به اندازههای متفاوتی مصرف میشود؛ به طوری که بیشترین انرژی در تبدیل گندله به آهن اسفنجی مورد استفاده قرار میگیرد. این بخش که در ایران به دلیل فراوانی گاز نسبت به سایر کشورها به روش احیای مستقیم صورت میگیرد، گاز بالایی مصرف کرده و به نظر میرسد در فصل تابستان که کمبود گاز به حداقل خود میرسد، عرضه آهن اسفنجی به حداکثر میزان تولید رسیده و نرخ این محصول میانی کاهش یابد. اما در فرآیند تبدیل آهن اسفنجی به فولاد برق بیشتری مصرف شده و بنابراین واحدهای تولیدکننده نهایی که مقاطع فولادی تولید میکنند، احتمالا با کاهش عرضه همراه خواهند شد.

آمارهای انجمن فولاد و بورسکالا چه میگوید؟

بررسی آمارهای منتشرشده توسط انجمن فولاد نشان میدهد که این صنعت طی بهار 1402، حدود 9میلیون و 900هزار تن آهن اسفنجی را تولید کرده که نسبت به سال گذشته رشد 2درصدی داشته است. همچنین میزان تولید آهن اسفنجی در تابستان 8میلیون و 800هزار تن بوده که نسبت به سال قبل رشد 9درصدی را پشت سر گذاشته است. علاوه بر این سطح تولید این محصول در زمستان سال گذشته به 5میلیون و 360هزار واحد رسیده که به دلیل کمبود گاز و قطعی آن در واحدهای تولیدی آهن اسفنجی بوده است.

بررسیها از روند معاملات آهن اسفنجی در بورسکالا نیز حاکی از آن است که در تابستان سالجاری، نسبت تقاضا به عرضه محصول آهن اسفنجی، 150درصد بوده است که احتمالا به دلیل ذخیره این محصول برای پاییز است.

در بهار نیز به دلیل احتمال قطعی برق، تولیدکنندگان فولاد کمترین میزان تقاضا در خصوص آهن اسفنجی را خواهند داشت.

اما در زمستان و بهخصوص در پاییز به دلیل بهبود اوضاع برق، تقاضا برای خرید آهن اسفنجی افزایش و عرضه این محصول بهشدت کاهش مییابد. در تولید مقاطع فولادی نیز از فصل بهار تا پایان تابستان به دلیل قطعی برق، تولید مقاطع فولادی کاهش مییابد.

فولادیها را چه میشود؟

سیاستگذاری در خصوص نرخ انرژی، بهخصوص برق و گاز، موجب بروز مشکلات فراوانی در صنایع شده است. اما رویکرد تولیدکنندگان باید استفاده بهینه از فرصتها و مبارزه با تهدیدها باشد. همانطور که کاملا مشخص است، تولیدکنندگان آهن اسفنجی نیمه اول سال را فرصت خوبی برای تولید آهن اسفنجی میدانند و تقاضا برای این محصول در پاییز و زمستان به اوج خود میرسد که قیمتها را نیز افزایش میدهد. در حال حاضر کشور با مازاد آهن اسفنجی مواجه است و این مازاد افزایش نیز خواهد یافت.

از این رو به نظر میرسد نرخ این محصول میانی در بورسکالا کاهش یافته یا افزایش کمتری را تجربه کند؛ چرا که طی سال آینده ضریب این محصول نسبت به شمش «فخوز» کاهش خواهد یافت. از طرفی با توجه به تقاضای بالای گندله برای بهرهبرداری از طرحهای آهن اسفنجی ضریب این حلقه مهم زنجیره فولاد نسبت به شمش «فخوز» افزایش خواهد یافت. بنابراین با توجه به چشمانداز صنعت فولاد در داخل کشور و نرخهای جهانی اتخاذ تصمیم درست در انتخاب و سرمایهگذاری در سهام شرکتهای فولادی باید با بررسی بیشتری صورت گیرد.